圖片來源:ChatGPT 製圖

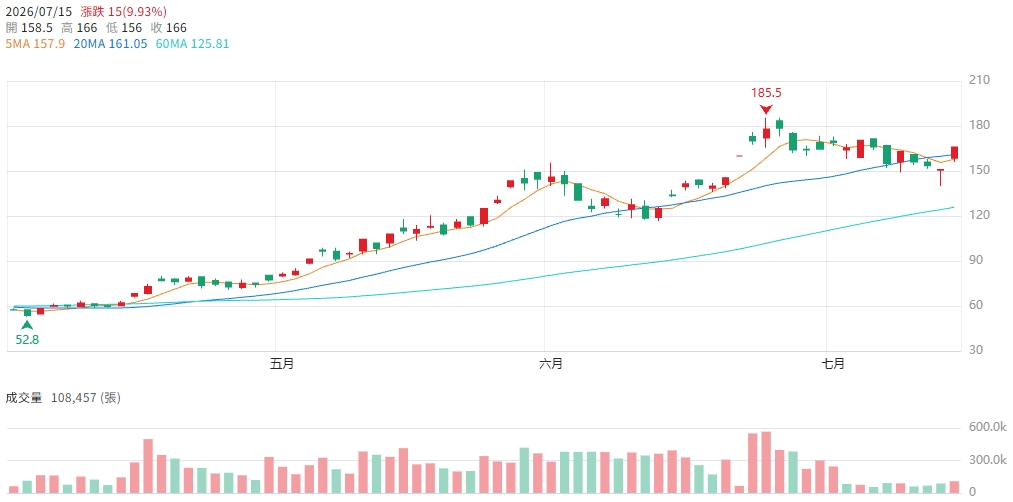

全球AI基礎建設的軍備競賽已不僅僅是先進製程的天下,背後所消耗的龐大特殊成熟製程產能正引發晶圓代工市場的結構性大質變!晶圓代工大廠聯電(2303)正式撕下传统「景氣循環股」的標籤,被市場重估為「成熟製程漲價+AI電源晶片+22奈米特殊製程+矽光子量產」的AI特殊製程晶片平台商。受惠於第二季營收狂飆至15季新高,加上與SILITH戰略合作的1.6T矽光子晶圓正式跨入商業量產的震撼利多刺激,聯電於今(15)日處置股交易的最後一天展現「大象跳舞」的強悍氣勢,尾盤強勢鎖死在166元漲停板,成交量放大至108,457張。理周投研部指出,聯電第二季本業復甦動能已獲實質營收強烈支持,隨著7月16日正式解除每5分鐘撮合的處置限制,解除禁閉後的資金換手潮將全面引爆高檔的重估行情。

法人表示,聯電2026年第二季的復甦力道明顯較首季全面加速。第二季合併營收衝高至687.33億元(季增12.61%、年增16.98%),一舉改寫近15季以來的新高紀錄;其中4月至6月的年增率分別為10.80%、17.78%及22.85%,呈現逐月墊高的健康擴張模式,充分證實通訊、電源管理與特殊成熟製程需求持續升溫。回顧先前,聯電第一季合併營收610.38億元(年增5.5%),在產能利用率79%的基礎下,毛利率守穩在29.2%,單季獲利在權益法投資收益49.97億元與匯兌利益3.03億元等業外加持下,單季EPS繳出1.29元的亮眼表現。而第二季營收大增12.6%,完全符合法說會預期之「晶圓出貨量與美元售價同步提高」的爆發軌道,基本面底部全面確立。

法人進一步指出,聯電此波最紮實的產業邏輯,在於其成功卡位AI伺服器周邊與高速傳輸的核心材料。第一大本業支柱來自22/28奈米特殊製程平台,第一季營收占比高達34%,其中22奈米因具備高低功耗與超強射頻表現,單獨占總營收比重拉升至14%的歷史新高,預估2026年底將有超過50家客戶完成設計定案。第二大增量動能則是AI伺服器所需的「電源管理晶片(PMIC)與BCD高壓整合晶片」,強烈的產能排擠效應帶動全球代工廠8吋利用率逼近九成,首季與第二季製程報價已實質上漲5%至15%,聯電旗下PMIC利用率高達85%,並已規劃下半年對新增投片進行選擇性調價,獲利含金量驚人。

最受今日多頭資金瘋狂追捧的超級催化劑,則是聯電在矽光子領域的跨里程碑突破。聯電與SILITH於7月14日共同宣佈,旗下新加坡12吋廠已正式交付首批量產(mass production)矽光子晶圓,全面支援SILITH的1.6T高速光通訊平台,該平台已獲得全球大型雲端基礎設施客戶的認證與量產部署(volume deployment),象徵聯電正式從技術展示躍升為實質貢獻營收的矽光子大廠。加上公司與英飛凌、英特爾(Intel)合作的12奈米FinFET技術移轉順利,定於2027年在美國亞利桑那州廠量產,以及高能見度的2.5D矽中介層(Silicon Interposer)異質整合技術,中長線的科技溢價空間全面打開。

理周投研部表示,以今日漲停價166元與近四季累計EPS約4.01元粗估,目前本益比約為41.4倍,以每股淨值32.6元計算之股價淨值比(PB)高達5.1倍,估值已超越傳統成熟製程的定價框架,轉向反映高成長AI特殊平台的預期。在籌碼面上,近期因處置股交易限制且逢高股息ETF(如00943)進行成分股剔除的機械式換股調整,導致本土投信高檔調節;然而主力外資於7月14日單日大舉回補15,733張,且14日融資餘額反向大幅大減15,037張,徹底清洗短線的槓桿浮額,籌碼洗淨程度相當健康。

圖片來源:CMoney 聯電(2303) K線圖