在國內整體經濟表現仍相對持穩,全球經濟並無泡沫化隱憂存在下,對於短線指數震盪拉回修正,無須過於恐慌,重點還是在個股。只不過短期受中國「限電停產」風暴持續擴大,以及美聯準會縮表升息腳步恐將加快等二大衝擊,策略上仍不可掉以輕心。

基本上,止跌關鍵可留意幾大訊號:(1)融資大減、法人賣壓減緩,就像五月十七日15159點當時情況一樣,當天上市櫃融資餘額合計大減逾199億元,且外資法人反空為多,大買334億元推波助瀾,造就日後高達2875點的大行情。(2)弱勢股止跌不再破底,且業績成長股亦能率先領軍表態大漲。(3)加上大盤若能拉出止跌紅K棒,或留長下影線,只要能夠出現上述情況,就是台股準備反攻時。

個股方面,除了受惠晶圓代工漲價、擴廠效應下的相關個股,包括IP矽智財、ASIC設計以及相關零組件概念股等,若有拉回,逢低仍值得留意。再者,電動車為未來大趨勢的主軸,包括車用導線架、二極體、電池材料,以及相關車用零組件等,法人大戶持續聚焦。

總之,面對利空淬煉底部過程,只要懂得在對的趨勢上選對的產業、買對的股票,嚴守停損停利,就會是贏家。

【個股推薦】聯電(2303),主要利基題材有:

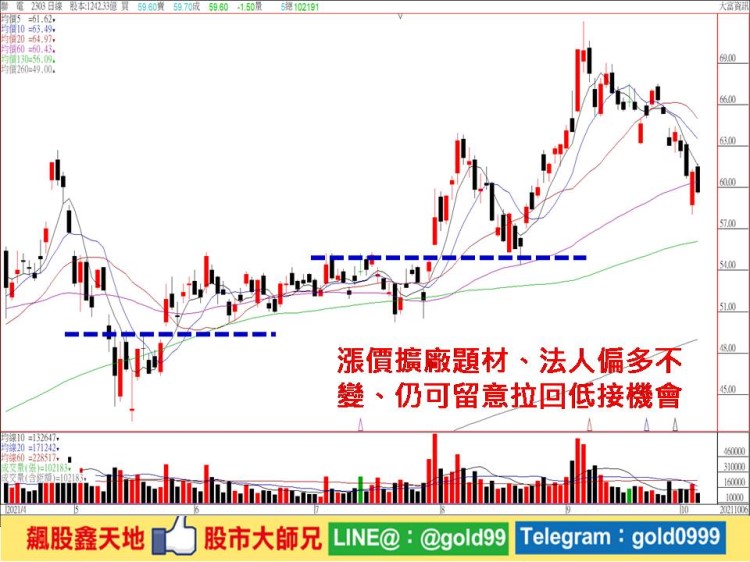

(1)財測優於預期:受惠產品組合持續優化、成本降低,以及產品平均售價上揚,聯電第二季毛利率突破三成關卡,達31.3%,較第一季拉升4.8個百分點,歸屬母公司淨利119.43億元,季增14.5%,並創十五年來新高,EPS 0.98元。八月合併營收187.90億元,月增2.3%,年增26.6%,連續四個月創單月新高,累計前八個月合併營收達1,351.61億元,年成長15.5%,改寫歷年同期新高,主要受惠七月後調漲晶圓出貨價格,接單暢旺,且現有產能全數滿載到年底,公司預估第三季晶圓出貨將季增1~2%,晶圓平均美元價格增加6%,平均毛利率將提升至35%。

聯電目前產能利用率超過100%情況預期會延續到明年,在台積電計畫調漲明年價格後,聯電第四季預期會再度漲價,今年營收將逐季創下歷史新高,年度獲利亦可望續締新猷。

由於晶圓代工產能供不應求情況會延續到明年,法人預期聯電下半年營運逐季成長,在出貨暢旺及漲價效應發酵下,看好第三季合併營收、毛利率、營業利益、稅後獲利將同步續創新高,第四季營運還會比第三季好。

(2)聯電擴產超進度:晶圓代工成熟製程產能供不應求,業界傳出,聯電今年報價「連四漲」之際,南科12A廠P5與P6同步加大擴產力道,其中,P5將較原訂目標增加7%產能,今年底前到位,規劃2023年第二季投產的P6月產能也將較原目標提升18%,P5、P6合計月產能將較原規劃多1.1萬片。美系外資指出,聯電預測晶圓產能吃緊將延續至2023年,看好聯電獲利向上趨勢不變。

美系外資表示,聯電第二季毛利率衝破30%,較預測時間點更早,公司預估第三季晶圓單價(ASP)季增6%、毛利率挑戰34~36%,亦優於預期,預估聯電第三季營收將季成長6.9%,毛利率將提升至35.9%,EPS估將持穩0.98元。

美系外資指出,目前帶動聯電營運的主要需求是5G和HPC,後續電動車和汽車電子需求增強,未來相關應用將包括近七成的成熟製程需求,聯電12吋與8吋產能均將滿載,加上漲價效應,將帶動2022年毛利率突破40%,2023年再挑戰42%。

【操作建議】「低接不追高」,雖然短期受到二大利空衝擊,股價下殺,不過,在半年線及年線等長期均線仍呈現震盪走揚向上,以及內外資法人大戶心態偏多不變,預期短線若有拉回測半年線附近,逢低仍可留意,只要盤勢止穩,隨時有再戰新高機會(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利。