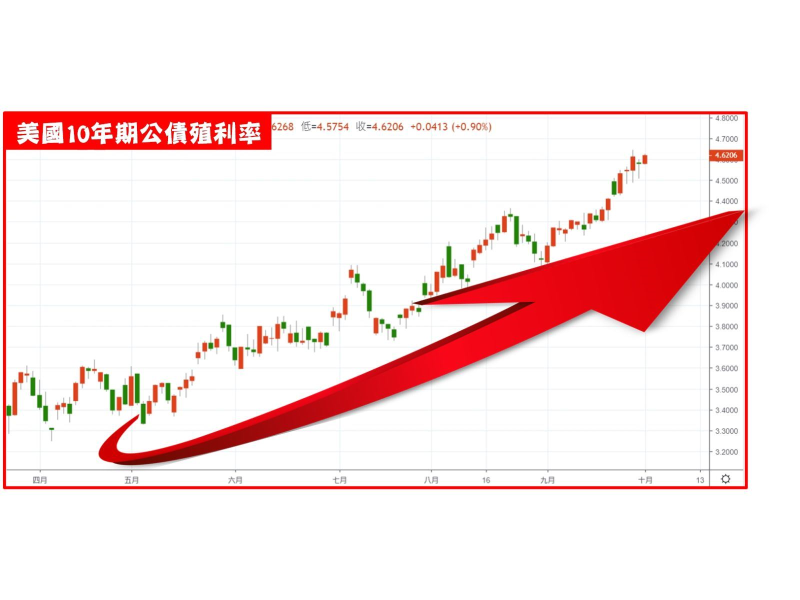

九月最後一周也是市場情緒最不安的時刻,當市場見到極端的賣壓,一定要保持冷靜,因為這樣的背景是很有機會見到強勢反彈。如:上周倫敦布蘭特原油漲破97美元大關,引發投資人預期通膨反覆再起疑慮,升高對聯準會(Fed)升息的預期,引發美國十年期公債殖利率衝高至4.64%(詳圖一)再創十六年新高。所幸,上周五美國商務部公布八月個人消費支出(PCE)月增0.4%低於市場預期0.5%,其中核心PCE物價指數年增3.9%符合市場預期,且為近兩年來首次低於4%,讓市場吃下定心丸。同時美國政府關門等負面資訊滿天飛,當下投資市場不管是好消息還是壞消息,一律解讀為「壞消息」,使得金融市場動盪加劇,還好9/30最後一刻美國參、眾議院批准臨時支出法案,暫時避免美國政府10/1再度面臨關門的危機,所以十月只要市場情緒有所緩解,第四季行情就開始!

依FedWatch顯示,聯準會十一月初的利率決策會議,將維持利率不變機率高達71.1%,而升息一碼機率達28.9%,因此十月將是聯準會FOMC利率調整的空窗期。美國四大指數道瓊從8/1高點35679點至9/29收33507點一共下跌2,172點跌幅約6%(詳圖二), NASDAQ從7/19高點14446點至9/18收13219點下跌1,227點跌幅達8.49%,S&P500從7/27高點4607點至9/18收4288點下跌319點跌幅6.92%,費城半導體從7/31高點3875點至9/29收3434點下跌441點跌幅達11.38%,由於科技類股對利率較敏感,而十月少了利率決策會議,將使科技族群機會大增,特別是歐美消費旺季也到來。

加權指數8/17低點16264至10/2收盤16557點上漲293點漲幅1.8%,以中小型股為主的櫃買指數自8/14低點204.38至10/2收盤215.86上漲11.48點漲幅5.62%,加權指數與櫃買指數漲幅差距達三倍,主因就是三大法人的籌碼狀況,8/1~10/2外資賣超2,836億、自營商賣超1,805億,唯獨投信買超台股1,251億,這就是擅長操作中小型股的投信為第四季提早布局!

AI開門好彩頭

台積電九月市場利空傳言不斷,如:下修財測、三奈米量產不順、iPhone 15發熱…等,使得股價頻破底,但年線支撐將是重要關鍵,10/2台積電跳空開高表態,帶領AI族群全面反攻,伺服器、散熱模組、機殼、設備、PCB等次族群輪流出擊,而市場題材也不中斷,為第四季行情揭開序幕!

勤誠(8210)Q2單季毛利率23.59%,高於Q1毛利率16.47%,增加7.12%,亦高於去年同期19.27%,而H1毛利率20.77%較去年同期18.81%亦增加1.96%,獲利方面Q2每股盈餘(EPS)2.07元較Q1 EPS 0.23元成長近900%,雖H1 EPS僅2.3元年減31.5%,但Q2單季表現確實亮眼。公司自結7月EPS 0.6元與Q2平均表現相當,預期Q3營收季減約5~9%,但在AI伺服器有望於Q4初進入量產後,Q4營收季增有望來到15%以上,由於明年2024年公司在AI營收占入將有望上看40%,相較今年的佔比約20%,可謂是翻倍成長。由於AI伺服器機單價較傳統伺服器高三至四倍,並且毛利率也更高,產品一旦進入量產階段,獲利成長將出現加速狀況,使公司Q4營運更上一層樓。

雙鴻(3324)去年營收139億較前年減少約3%,但在毛利率則是上升近1%,使得EPS持續成長至14.04元,今年Q2營收約59億較去年同期減少17%,毛利率方面則是由去年同期18.56%提升至今年21.58%成長約3%,由於供應鏈需求回溫,七月營收10.7億較去年衰退約9%(衰退幅度減少),八月營收11.9億較去年成長近10%(重回成長軌道),亦較七月成長逾一成。此外Q2僅有小量出貨的AI伺服器專案水冷板,在進入Q3量產階段,出貨量將呈現倍增狀態,Q3毛利率也可望再優化。近期H100 GPU需求大幅增加,預期未來AI伺服器需求將持續成長,估來自AI伺服器的營收占比也會逐步增加,推估伺服器第三季營收占比將達到25%,優於第二季23%,2023年全年伺服器營收占比估為24%,2024年則是上看31%。

此外AI主攻部隊,廣達(2382)、緯創(3231)及技嘉(2376)在經過二個月的籌碼沉澱,即將展開新一輪攻勢,次族群中信驊(5274)、創意(3443)、世芯-KY (3661)、金像電(2368)、台燿(6274)、系微(6231)等也伺機再起,可留意先行布局!