會員專區

理周商城

讀新聞

雜誌目錄

讀新聞首頁

國內新聞

民生新聞

政治新聞

國際焦點

企業快訊

台股快報

周刊精選

懂投資

懂投資首頁

股票

基金

房地產

金融商品

ETF

外匯

聊理財

聊理財首頁

資產配置

保險規劃

小資理財

退休規劃

話趨勢

話趨勢首頁

專家觀點

數位專題

看影音

理周TV

理周FUN生活

影音專案

理財周刊+

理周健康

玩生活

玩生活首頁

旅遊即時通

美食饗宴

藝文特區

星座運勢

享健康

享健康首頁

養生觀念

健康資訊

運動視界

健康影音

訪名人

理善專欄

名人觀點

關於我們

關係企業

理周教育學苑

理善生活教育學苑

理財企業公關

友站連結

會員專區

理周商城

讀新聞

雜誌目錄

讀新聞首頁

國內新聞

民生新聞

政治新聞

國際焦點

企業快訊

台股快報

周刊精選

懂投資

懂投資首頁

股票

基金

房地產

金融商品

ETF

外匯

聊理財

聊理財首頁

資產配置

保險規劃

小資理財

退休規劃

話趨勢

話趨勢首頁

專家觀點

數位專題

看影音

理周TV

理周FUN生活

影音專案

理財周刊+

理周健康

玩生活

玩生活首頁

旅遊即時通

美食饗宴

藝文特區

星座運勢

享健康

享健康首頁

養生觀念

健康資訊

運動視界

健康影音

訪名人

理善專欄

名人觀點

關於我們

關係企業

理周教育學苑

理善生活教育學苑

理財企業公關

友站連結

會員專區

理周商城

首頁

雜誌目錄

第1208期

封面故事

封面故事

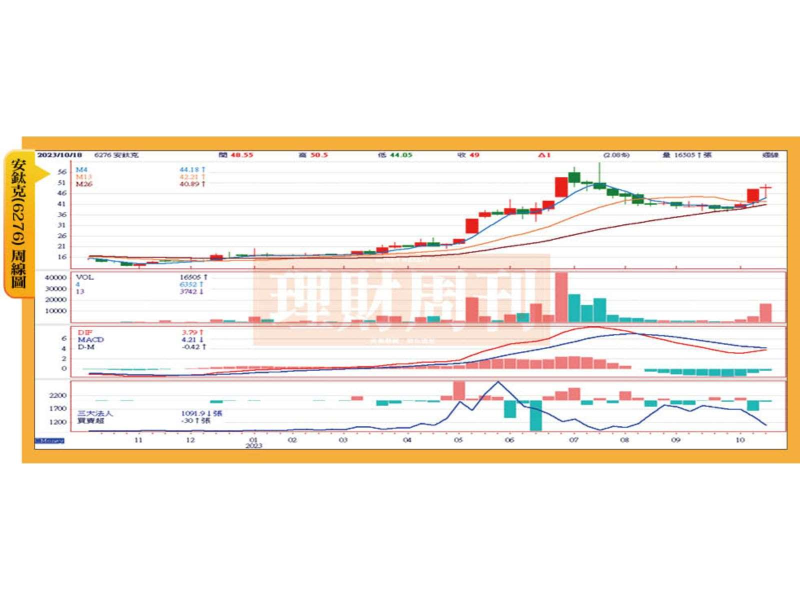

第三季營收月月增且九月營收雙增兩成 三大條件嚴選三檔轉強股

2023/10/19

蔡武穆

本次選股以三個條件,九月份營收月增20%、九月份營收年增20%,及七、八、九月份月營收增加,技術面低檔轉強的個股,茲以安鈦克(6276)、亞翔(6139)、承啟(2425)做說明。

本文為付費文章,欲閱覽請至商城作數位訂閱

訂閱服務

關鍵字:

營收

工程

顯卡

作者簡介

蔡武穆

【延伸閱讀】

【封面故事】- 台股飛越6000點 好股票搶出頭

【封面故事】- 5月台指可能拉到6千點以上結算

【封面故事】- 外資重金出擊 搶買優質大摩股

【封面故事】- 4檔獲利成長股+3檔轉機股

【封面故事】- 出貨轉佳 光學雙雄前景亮麗

人才招募

聯絡我們

會員中心

廣告刊登

隱私權聲明

著作權聲明

追蹤我們

讀者服務專線:(02)2392-6680

理財周刊專線:(02)2357-9000

地址:100北市青島東路7號6樓之4

服務時間:周一至周五09:00~18:30

Copyright © 2021 Moneyweekly Publishing Ltd. All Rights Reserved. 本網站版權屬於 理財周刊股份有限公司 所有,未經本站同意,請勿擅用文字及圖案

▲