10月31日外資在台指期的未平倉還持有15297口空單,當天加權指數收在16001點,可以說是這一小波的絕對低點,結果11月2日加權指數大漲358點,外資迅速把台指期未平倉空單降到只剩3904口,認賠11393口,以16145點均價來估算,-144點×200元×11393口,約當損失3.28億元(用現貨代替台指期,偷個小懶),因為是認賠台指期,所以當天的外資也不敢用力買,159.5億元買超意思意思一下,等到11月3日外資翻空為多,建立662口多單未平倉後,才開始期現貨同步積極買超。

11月6日加權指數上漲141點,外資買超台指期5672口多單未平倉,集中市場買超185.26億元。11月7日集中市場上漲35點,外資買超台指期2267口多單未平倉,集中市場小買17.9億元。

兩天累積上漲176點,漲點夠了,但未平倉不夠,所以這波外資在台指期還賠錢著,估計外資也不是省油的燈,在11月15日的台指期月最後結算日之前,還有繼續拉高作價的企圖心。

看著年均線即將跟三年均線構成黃金交叉,心想著:「這回可著了主力的道了。」本來嘛,選舉行情肯定有護盤,只是這回護盤的技巧太高了,萬萬也想不到竟然會製造月KD死亡交叉的誘空陷阱,歷史上,月KD死亡交叉後的修正都是大規模走勢,例如2008、2011、2015、2020、2022年等,所以這次從17463點跌到16001點,僅-8.37%跌幅,讓空頭有點意猶未足,一不小心就會掉入誘空陷阱。

從K線圖可以明顯的找到人為做線的痕跡,例如,用上了十三周循環來轉換多空波段,12629低點起漲十三周,正好是1月30日當周的15617高點,然後再橫盤十三周,就遇到了黃仁勳來台的AI瘋狗浪(5月8日當周到7月31日該周),也正好是十三周,然後再整理十三周(8月7日當周到11月3日該周),多頭只要再進一步上漲,就突破了十三周的下降壓力線。雖然加權指數還沒突破18619前高,但從12629低點反彈以來已經滿一年,大幅超過18619高點下跌到12629點的四十一周時間,上漲時間超過下跌的時間,有必要重新定位加權指數的波浪定位,思考18619點跌到12629點是否為一波到底的單波修正?12629點以來的漲勢,不僅僅是B波反彈,而是回升浪。

終端廠推新品 搭載大容量記憶體

九月華為Mate系列新機上市,蘋果iPhone 15新機也緊跟著發表,PC、手機等消費性電子搭載大容量的記憶體趨勢,成為下半年以來記憶體市場有效去化庫存的關鍵。除了各大終端廠商相繼推出新品之外,三星第四季將NAND Flash晶片報價調漲10~20%之後,決定明年第一季與第二季度逐季調漲報價20%,漲價幅度遠超過業界預期。

FLASH可分為NOR和NAND兩種,NAND數據密度大,體積小,成本較低,NAND Flash被廣泛用於SSD、eMMC等高端大容量產品,NOR Flash則主要用於穿戴式裝置、汽車電子等領域。

根據TrendForce進一步預測,NAND Flash中手機相關零組件如eMMC第四季合約價漲幅約10~15%。DRAM產品中,用於攜帶式裝置的LPDDR已經漲到都拿不到貨。

記憶體均價開始全面上漲

在原廠減產效應的影響下,自第四季起DRAM與NAND Flash均價開始全面上漲,市場樂觀估計從今年第四季開始觸底反彈,漲幅為3~8%,NAND Flash第四季合約價有望全面起漲,漲幅約8~13%。

預計2024年DRAM需求將增加,但後續的漲價幅度與次數,取決於下游終端需求復甦的力道,目前確實看到下游消費需求在持續溫和復甦,出貨量也在持續改善,大多以急短單補庫存為主,價格依然處於震盪打底階段,尚未看到下游需求大幅增加的情況發生。

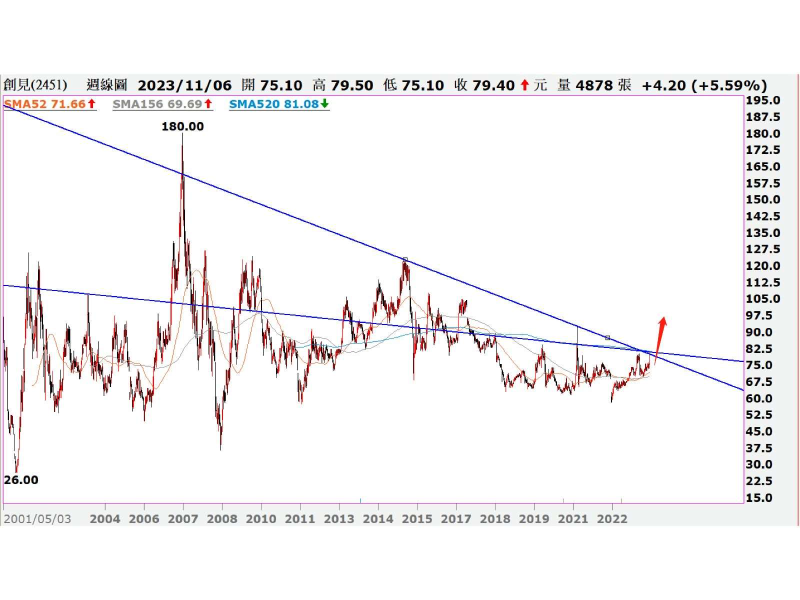

記憶體相關個股當中,群聯、十銓、威剛、愛普等已經創今年新高,力成、創見、品安、宇瞻、鈺創等個股處在整理格局,雖然累計營收年增率都還沒轉正,但記憶體族群的股價特性就是在業績衰退、景氣觸底時開始走強,不排除隨時有挑戰新高的可能。