今年資本支出達50億至55億元水準,大額資本支出顯示公司看好產業前景。法人估今年EPS3.57元、明年5.8元,後年加入泰國廠產能,有機會加入AI伺服器供應鏈。

印刷電路(PCB)廠華通(2313)第三季財報線出亮麗成績單,包括毛利率、營業利益以及稅後淨利都呈現大幅季增情形,顯見公司庫存調整完成,美系與中系客戶新產品陸續推出後提高稼動率外,最重要明後兩年兩大業績動能包括衛星板與AI伺服器都具有爆發性成長,以估明年EPS5.8元,給予15倍本益比,目前股價仍有隱藏漲幅可期待。

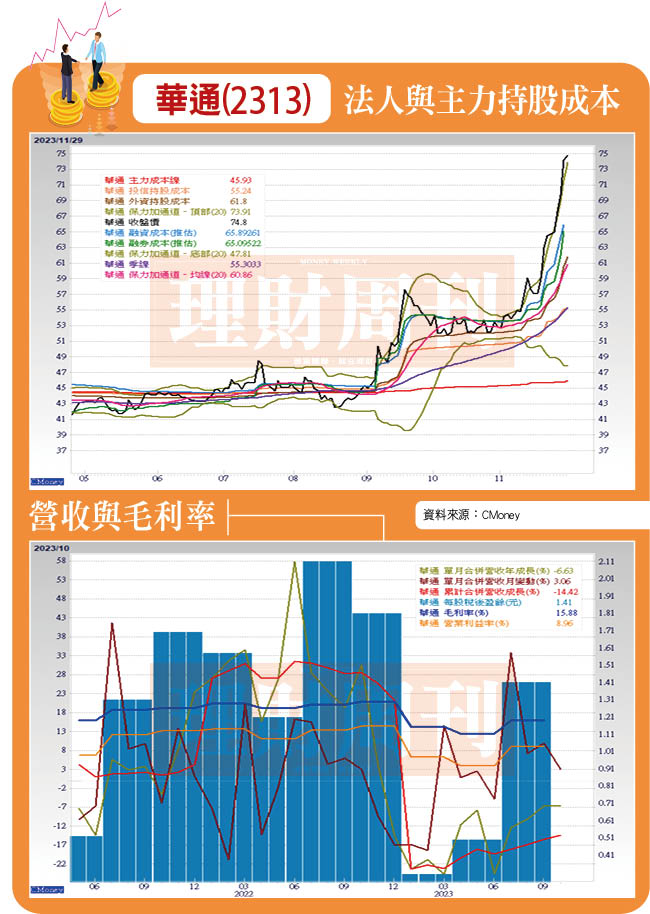

華通旗下PCB板為蘋果(APPLE)主要供應商,上半年積極調整庫存,下半年隨著蘋果新機陸續推出,加上中國大陸折疊手機銷量大增,基本面開始轉好,第三季毛利率15.88%,季增3.54個百分點,營業利益季增224%,稅後淨利季增180%,累計前三季EPS 2.21元,法人估今年EPS3.57元。

稼動率大幅提升 高毛利衛星板湧訂單

法人表示,華通高密度互連技術(HDI)板受惠新機出貨,稼動率由60%提升至80%,加上衛星板也因客戶需求增加而訂單湧進,第三季季增21%,估全年EPS 3.57元,有機會再提高。

理周投研部表示,華通的PCB仍以手機與PC/NB佔比最高達44%,衛星板僅占7%,不過,較高毛利的衛星板今年有機會在客戶需求增加情況下,估第四季永量達30億元,季增125%,營收占比進一步提高至10%。個股近3年現金股利平均發放率達40.12%,今年資本支出達50億至55億元水準,主要為擴充類載板(mSAP)製程HDI、軟板以及SMT設備等,大額資本支出顯示公司對產業前景相當看好。

三大法人買超動作明顯 為納入高成長成分股布局

目前因股價基期相對低檔,近日量能增溫,三大法人買超布局動作明顯,股價隨量增價溫和上漲,應是為明年高成長股納入成分股悄悄布局。理周投研部指出,市場均以華通明年因手機與PC/NB消費性電子需求回穩,加下衛星板的出貨增加,明年EPS有機會挑戰5.8元水準,後年更有泰國廠產能線加入營運,屆時有機會加入AI伺服器供應鏈,第二季前法人僅給予10倍本益比計。理周投研部則認為,以第三季財報表現應提高本益比至15倍,近日量能均排在前名,顯然市場以低期股看待,逐步增溫攻漲,若以明年EPS、本益比15倍計,尚有隱藏漲幅可期待。