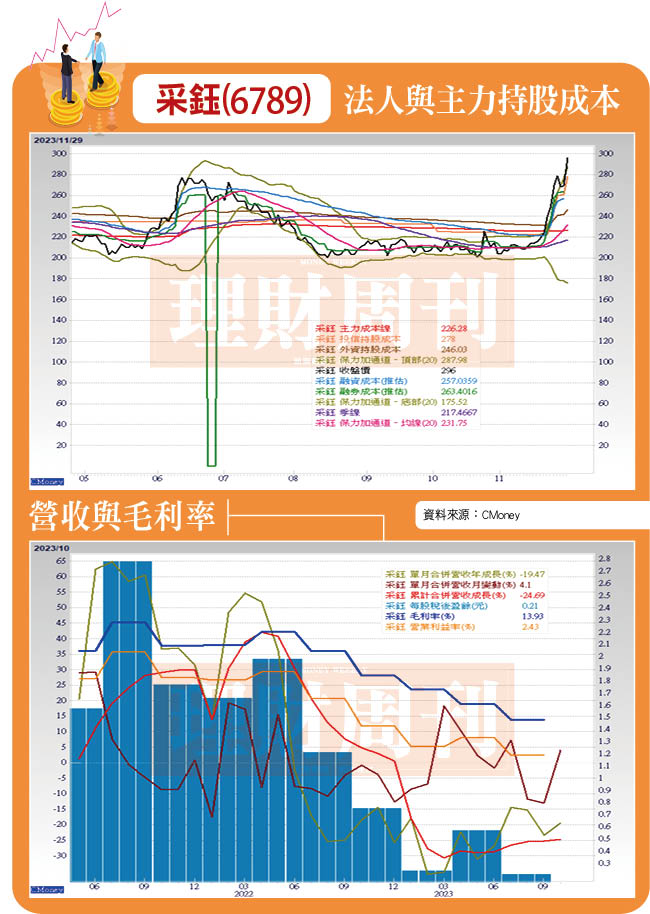

法人看好明年手機重回成長動能,采鈺營收可望年增32%,毛利率年增6.5%,全年每股淨利4.7元,年增300%以上,給予買進評價。

台積電旗下子公司采鈺(6789)專注在CMOS影像感測器及CIS微型光學元件二大產品,應用於手機、車用、安防,比重分別為78%、11%、9%,公司第一大客戶為豪威,佔營收比重約三成。

今年手機市況低迷,公司營收不樂觀,第三季營收13.2億元,季減5.5%、年減17%,累計前三季營收52.9億元,月減13.1%、年減23%,EPS1.03元,年減38%。10月營收5.5億元,月增4.1%,年減19%,第四季為傳統淡季,預估能利用率下降,毛利率微幅減少0.4%,營收將較上季減少2%。

法人看好明年手機重回成長動能

IDC預測,2023年智慧手機出貨量預期下修至11.9億支,年減1.1%,2024年智慧手機出貨量將年增5.9%,未來五年的年均複合成長率為2.6%。法人看好明年手機重回成長動能,采鈺營收可望年增32%,毛利率年增6.5%,全年每股淨利4.7元,年增300%以上,給予買進評價。

事實上,采鈺科技CMOS影像感測器已成功量產至0.56µm像素尺寸、2億畫素規格,為目前全球最高畫素產品,未來手機邁向高畫素、輔助駕駛ADAS、自駕車Level 3以上的感測系統、AR/VR產品,都將帶動采鈺下一階段的營運成長。

CIS部分,采鈺推出 MetaLens 超透鏡技術取代傳統塑膠透鏡,應用於自駕車、AR/VR等。外傳,蘋果有意在2024年將超透鏡導入iPad,並在2025或2026年進一步導入iPhone,屆時采鈺將成為最大受惠者。

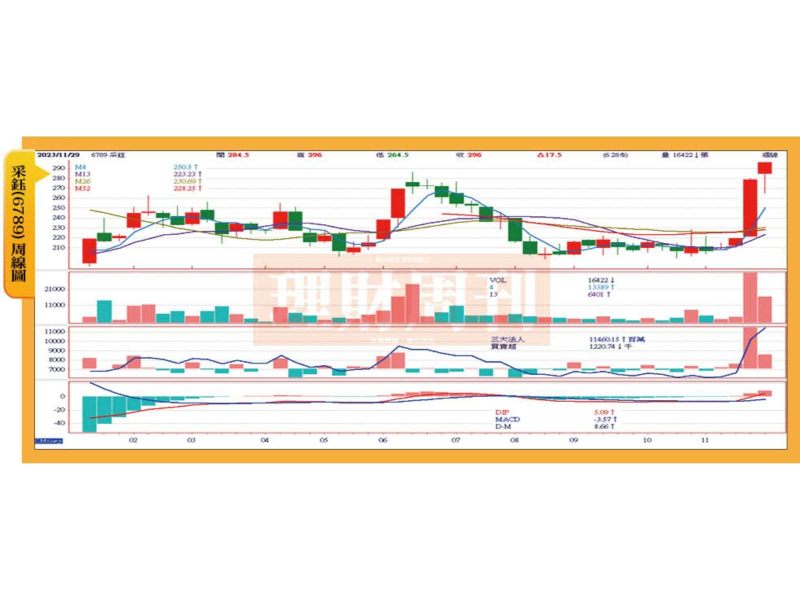

外資與投信布局 短線漲幅近四成

另外,台積電與全球最大COMS感測廠SONY合資在日本熊本設立12吋晶圓廠,預計2024年第四季量產,SONY因後段產能不足,將釋大單給采鈺生產彩色濾光膜及微透鏡,亦有助於采鈺明年的營收動能。

采鈺股價於今年八月落底,盤整近三個月,十一月以來外資買超5861張,投信買超722張,股價旱地拔起,二個星期內股價漲幅將近四成,截稿前亮燈漲停,收296元。