美十一月個人消費支出(PCE)年增2.6%低於市場預期2.8%,核心(PCE)年增3.2%亦低於預期3.3%,同時Q3之PCE下修季增年率至3.1%低於市場預期的3.6%,Q3核心PCE季增年率也下修至2%,與聯準會(Fed)的通膨目標相同,顯示出物價壓力持續趨緩,並強化市場投資人對聯準會明(2024)年降息的預期,依FedWatch來看,目前預期聯準會明年三月降息機率高達93.3%。而十一月耐久財訂單月增達5.4%創三年來單月最大增幅更高於預期的2.4%,大幅超越十月-5.1%,顯見金融環境和緩,未來經濟活動可望維持正成長機會大。

在就業市場方面,上周初領失業人數報20.5萬人低於市場預期的21.4萬,續領失業金部分則是穩定於186~188萬之間並保持在歷史低點附近,可見美國勞動市場非常具彈性,將有助於支撐消費支出,使經濟有機會在明年免於嚴重衰退。隨著聯準會轉鴿影響持續發酵,十一月新屋開工暴增報156萬戶高於市場預期136萬戶,預期房貸利率下降將吸引潛在買家重回房市,為低迷的房市注入一劑強心針,即使美國Q3國內生產毛額(GDP)季增年率下修至4.9%低於市場預期的5.2%,但該數值仍為2021年Q4以來最快的擴張速度,在投資人對就業市場及通膨前景樂觀,依美國經評議會(Conference Board)公布十二月消費者信心指數升至110.7高於市場預期104.5且高於十一月修正後的101,創近二年最大增幅。

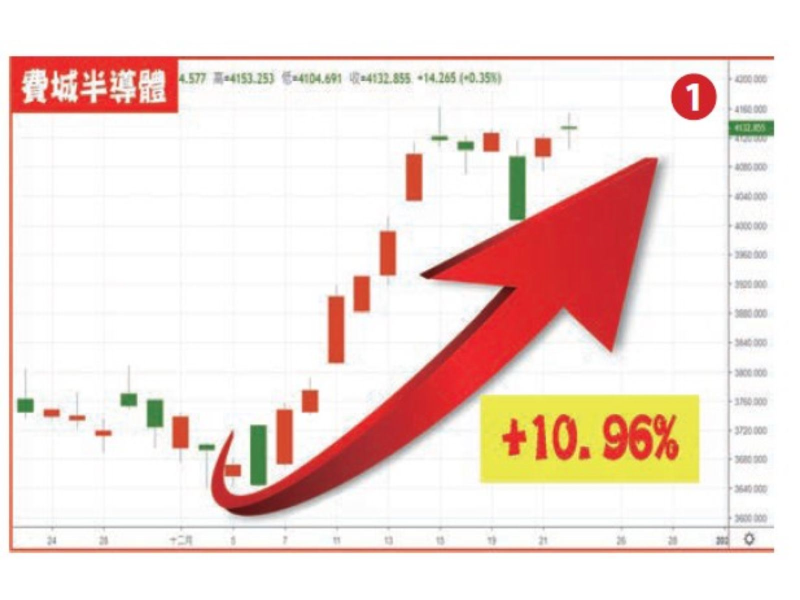

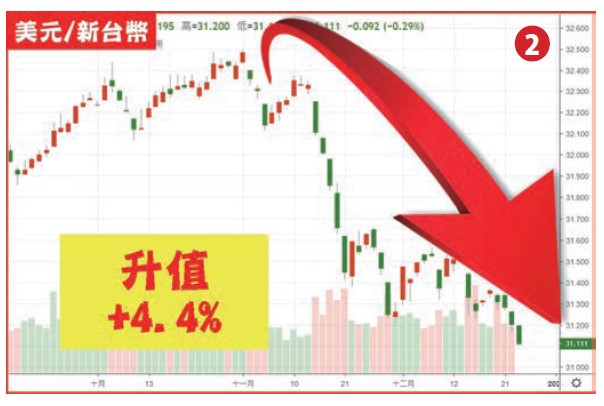

美國四大指數十二月表現(截至2023/12/22),道瓊指數上漲1435點漲幅3.99%、NASDAQ上漲766點漲幅5.39%、S&P500上漲186點漲幅4.09%、費城半導體上漲408點漲幅10.96%(詳圖一);美元兌新台幣由本波高點32.495升值至31.1強力升值達4.4%(詳圖二),顯見國際熱錢持續湧進台灣,繼外資十一月大買台股2,400億,十二月份(截至2023/12/26)持續買超1118億,使得台股加權指數在12/26再創今年新高17751點,而櫃買指數12/14創高來到236.44點後便拉回休息,明年元月的紅包行情及作夢行情已蠢蠢欲動,投資人更要把握近期震盪的好買點!

半導體供應鏈誰吃瓜

今年半導體供應鏈上下游廠普遍感受產業衰退影響,但因地緣政治關係及美中兩大國持續科技戰,供應鏈積極朝向分散化(海外建廠)及在地化(台灣建廠)邁進,如台積電於新竹Fab12 P8-9、Fab20 P1-P4(環評過關)、苗栗AP6、台南Fab18 P4-P6、AP2C、Fab18 P-7-P8、Fab14 P8等;世界先進於新竹Fab5、美光台中后里A3、南亞科泰山DRAM廠、力積電苗栗銅鑼廠P1/P2、穩懋高雄廠P1及華邦電高雄路竹廠…等,帶動廠務工程(無塵室工程)也迎來爆炸性的訂單。

亞翔(6139)於12/22舉行法說會,揭露其至十一月底未完工程訂單高達1280億元,該公司2022年營收約357億年成長五成,而今年一至十一月營收約486億,已超越去年全年,年增率高達53.67%,其中Q4的十月及十一月營收年增率更達100%及155%,而毛利率由2021年全年5.91%成長至今年Q3的11.19%呈現逐季揚升情況,最後獲利部分,2021年每股盈餘(EPS)1.43元、2022年EPS 4.43元、2023年前三季達7.85元年成長158%,皆透露出未來美好前景!

漢唐(2404)除在台灣訂單成長外,在海外市場包括美國、中國大陸、新加坡等也陸續有訂單斬獲,成為該公司營運重要動能,2021年營收約256億、2022年營收482億、今年一至十一月營收已達631億年增53.11%,獲利能力方面,2021年每股盈餘(EPS)14.53元、2022年EPS 21.25元、2023年前三季達19.57元年成長23%,由於漢唐工程技術及管理品質深受客戶認同且客戶黏著度高,因晶圓代工龍頭客戶採取將大多數先進高階製程留在台灣,加上今年在中國亦接獲新客戶訂單,故明年營運動能可期。相關族群信紘科(6667)、洋基工程(6691)、帆宣(6196)、朋億*(6613)、聖暉*(5536)等可多留意!