針對2024年房市,筆者曾在各大媒體公開提出十大發展趨勢,包括四大基本面、三大技術面、兩大政策面、一大消息面。

從利率、資金、供需、價量四大基本面分析

(一)利率趨跌,有利房價盤穩。

(二)資金充裕、超額儲蓄過多,購屋動力不足。

(三)供給過剩,餘屋大竄逃。

(四)價量表現呈「量溫、價盤」。

從景氣循環技術指標、預售先行指標、價量技術指標,三大指標分析

(五)景氣循環技術指標~房價推升乏力,多頭氣勢耗盡。

(六)開工量、建照量與使照量呈死亡交叉~房市轉空訊息出現。

(七)價量走勢背離~房市轉空跡象明顯。

從政策面利空與利多因素分析

(八)政策利空:選後囤房稅2.0蓄勢代發,建商出清存貨壓力增加,容易引起價格鬆動。

(九)政策利多:新政府會推出重大建設利多,激勵刺激經濟。

從消息面因素分析

(十)全球地緣政治與兩岸關係緊張是2024最大的灰犀牛。

筆者對2024房市發展趨勢提出總結:房市關鍵字「變、盤」

1.六都表現~北抗跌、中南稍弱、桃園強。

2.價格表現~高價鬆動、低價持穩。

3.產品表現~以剛性需求為主、人口老化現象,長照、康養市場值得關注。

4.市場區隔表現~商廠辦市場持穩,預售市場多殺多,成屋市場交易活絡。

5.區域商圈表現~高鐵軌道經濟、新興產業園區、新興重劃區,成為三大發展潛力區。

6.整體房市表現~二個字「變、盤」,變則「由多變空」,盤則「以盤代跌、價盤量溫」走勢。

筆者特別在本文針對七都房市的區域發展總盤點出六大觀察重點:

(一)雙北抗跌,台中、台南稍弱,竹北高雄持平,桃園轉強。

(二)交屋潮持續,2024年六都交易量增,全年交易量在30萬戶之上。

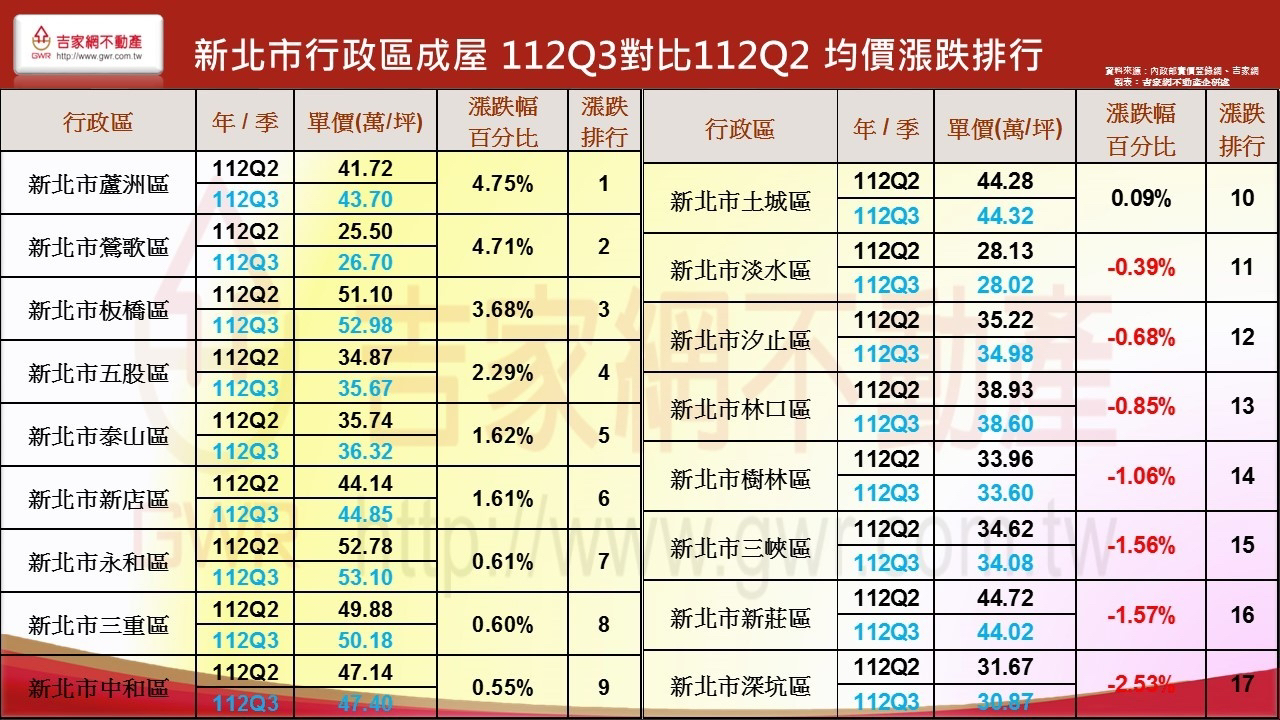

(三)七都行政區2023第三季開始漲跌互見,已經有一半行政區跌至平盤以下(附圖中紅字表示的區域),但每季表現互換,各區呈現盤整特徵。

(四)六都盤勢不變,平均漲跌幅不會超過5%。

(五)量大區域,餘屋竄逃,價格鬆動,2024交易活絡,餘屋最好消化的一年。

(六)各都具有潛力行政區:

台北市:北區門戶新展望,北士科發展可期,高價豪宅區持續轉弱。

新北市:泰山蘆洲五股鶯歌轉強,潛力蛋白區林三淡(林口三峽、淡水+八里)持續強勢,尤其淡江大橋將完工,為淡水、八里甚至蘆洲泰山地區打通連結任督二脈,對房市低價市場發展有利,而高價區新板特區則將強勢抗跌。

桃竹地區:高鐵軌道經濟發威,青埔+航空城周邊、中壢周邊擴散至新屋、楊梅潛力補漲。

竹北+竹科,長線進可攻退可守,竹科周邊短期漲勢歇止。

台中市:高鐵烏日特區、豐原、北屯、水湳經貿園區餘屋趁勢消化,後市可期。

台南市:南科+台積電+周邊善化、永康、新市、安定,就業人口帶動房市抗跌,中西區近期表現良好。

高雄市:左營北城計畫+科技S廊帶,成為房市新興地區,另長線灣區高價產品蓄勢待發。