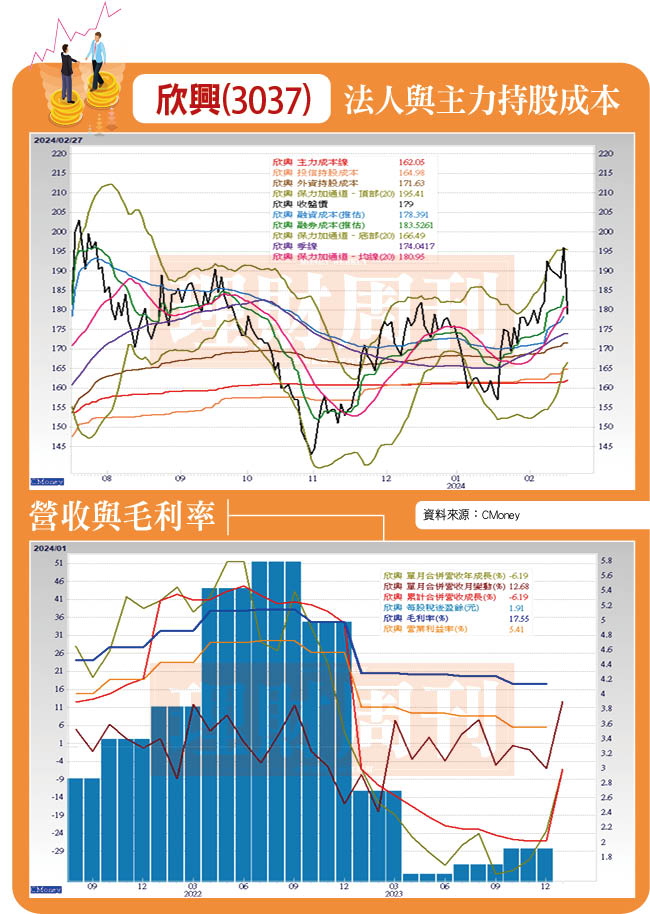

市場估今年EPS 6.33至10.2元,取中位數為8.3元,明年有機會挑戰13.4元。以EPS 8.3元20倍本益比計,合理價166元,若以EPS13.4元目標價268元,短線可在170元至210元區間操作,站穩200元可以中長線目標價為高點。

本期兩個交量日,大盤指數欲攻萬九遇大怒神而功敗垂成,IC載板大廠欣興(3037)也欲站上200元不成,回檔修正近10%,法人認為,此時進場或加碼布局會是好時機,其產品線尚未實際打入輝達(NVIDIA)供應鏈,目前送樣認證階段,預計今年第二季審核通後,業績動能將呈現大幅度增長,以今年每股稅後淨利(EPS)8.28元,明年有機會大躍進至13.4元,因此短線在170元至210元區間操作,中長線目標價上看268元。

布局輝達概念股 第四種選股法

本期封面故事以美三科技大廠輝達、超微(AMD)及美超微(SuperMicro)的台廠供應鏈總體檢,由財報表現延伸股價的波動進行選股,並揭示三大選股方法,而欣興則尚不在範圍內,應算是第四種方法,也就是說,輝達亮麗的業績尚未加諸在其身上。

法人表示,輝達載板供應商不管是B100或H100,目前是由日IC載板大廠揖斐電(Ibiden)負賣供應,欣興ABF載板雖是全球市占頗高大廠,尤其在AI 加速板(OAM)更是全球最大板材供應商,ABF產品現階段已送樣輝達認證審核,最快第二季可通過,最慢要至下半年,一旦認證通過,市場估其ABF GPU載板會一口氣衝至10%以上市占。

打入輝達供應鏈 獲利成長目標調高

理周投研部指出,欣興BT手機載板有逐步復甦情形,尤其中國大陸手機市場今年有機會大幅翻轉銷售量,傳統伺服器載板仍受AI伺服器載板排擠效應未見成長動能,不過,AI伺服器載板則有逐步增加態勢,若成功打入輝達供應鏈,那麼這部份業績加速增長預期可見,市場估今年每股稅後淨利6.33元至10.2元均有,取其中位數為8.3元,明年則有機會挑戰13.4元。

理周投研部表示,短線若以EPS 8.3元,給予最高20倍本益比計,合理價位在166元,不過若以明年EPS 13.4元,則有上看目標價268元,建議投資人短線在170元至210元區間操作,一旦突破200元並站穩,則可以中長線目標價為高點。