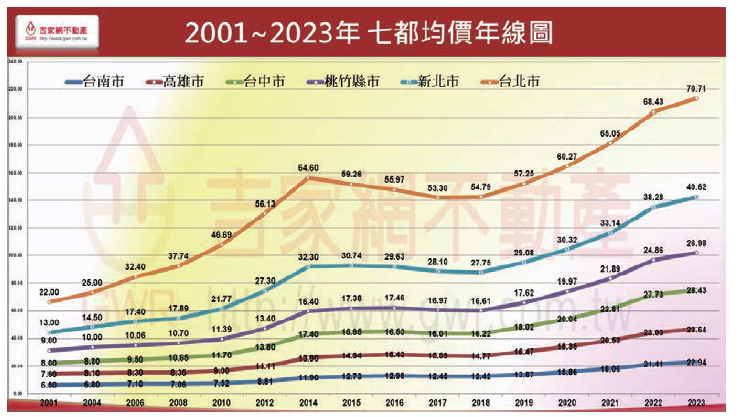

吉家網公布2023成屋房市年報,2023全年房市在經濟增長動能趨緩影響下,漲勢全面收斂,前三季平均漲幅只有0.56%,第四季因新青安貸款專案發酵,以及大量交屋潮拉高平均單價,房市拉尾盤價量俱揚,第四季七都平均房價上漲4.42%,全年平均漲幅5.04%,但比較2022全年平均漲幅12.26%,年增率縮減幅度高達-59%,若扣除大量較高單價的交屋潮,房價漲幅已微乎其微,顯然多頭走勢已接近盡頭。

筆者分析2023年七都平均漲幅收斂可歸納出四大原因:

(一)經濟趨緩影響:全球央行因QE縮表,經濟增長放緩,台灣央行持續縮小資產負債表規模,M1B-M2<0,顯示2023流動資金收歛,而經濟增長率在上半年落入八年來谷底。

(二)投資需求降低:2023實質民間投資需求降低約8-10%之間,而消費需求卻相對增加在8-10%之間,超額儲蓄金額高達三點七兆元,不僅連續五年逾三兆元,且創下歷史新高,顯示閒置資金仍多,外界擔憂投資動能減速,恐增加經濟失衡風險,民眾雖有錢花,但對投資趨於保守。

(三)技術循環居高思危:房價上漲高到低總價市場接受天花板,總價攀升不了,面積空間縮到極限,房價漲幅自然就大幅縮小。

(四)兩岸地緣政治風險影響房市投資意願:選前兩岸台海緊張局勢,不但被世界各國媒體報導,影響高總價與換屋置產投資意願,很多富者開始做資金分配國外與資產風險控管。

各都行政區漲跌互見,部分餘屋量多與超漲區域,價格局部鬆動

綜上基本面、技術面、消息面分析所述,影響到2023年的房價表現,多方雖小勝,但多頭氣勢似乎已到盡頭,從七都房價分析,七都中桃竹地區因大台北都會擴大,桃園人口淨流入全國之冠,加上竹科不斷擴張外溢效應,致使桃竹地區房價平均漲幅8.53%,為七都表現最優,七都全年平均為5.04%,各都漲幅依次為:

桃竹市8.53%,台南市7.15%,新北市6.11%,台北市3.33%,高雄市2.65%,台中市2.52%。

而從各都行政區觀察發現,前三季七都行政區漲跌互見,幾乎都呈現一半漲一半跌的盤整態勢,到第四季才有明顯小漲,但各都行政區也都有約三分之一是呈現小跌局面,顯然部分餘屋量大及超漲區房價略有鬆動,埋下2024年多頭反轉向下危機。

2024房市表現上半年比下半年優,全年價量表現將呈「以盤代跌、價盤量溫」格局

筆者綜合分析2023房市價量表現,呈現「價小漲、量微跌」局面,七都中桃竹地區表現最優,前年表現最優的台中殿後。

預期未來一年房市走勢南北分歧,雙北抗跌、中南較弱、桃竹較強,2024上半年因經濟景氣回升、股市上揚,帶動購屋信心增強,對房市有利,下半年變數多,囤房稅2.0正式上路,新政府上任預期對岸將掀貿易戰施壓,經濟景氣會受影響,房價容易鬆動,全年房市價量表現將呈「以盤代跌、價盤量溫」格局。