受惠AI伺服器及高速運算發展,千金股從2024年的20檔,來到今年已增加到44檔,上週,股后穎崴攀上萬點,成為台股第二位萬歲爺,這些千金股、萬金股是台股成就3萬點的中實部隊,很多人誤以為千金股是大牛股,漲不動,事實上,千金股才飆,小資族可以透過零股交易,參與千金股飆漲行情。

零股交易

一馬當先股vs.望塵莫及股

這些千金股通常是產業的龍頭,擁有不可取代性的技術及產業護城河,搭上產業的順風車,具備高成長、高毛利、高獲利,通常拉開與第二名的距離,例如,台積電(2330)vs.聯電(2303)、大立光(3008)vs.玉晶光(3406)、台光電(2383)vs.台燿(6274)、信驊(5274)vs.瑞薩電子(6723)等,讓後進者望塵莫及。

由於具備高成長性及高獲利,股本小容易拉抬,成為法人及中實戶追逐的焦點,股價不斷地墊高,股價超過800元,一般散戶無力追價,籌碼更加穩定,反而穩定上揚,多頭走勢相當強勁。

有優點,當然也有缺點。千金股通常與景氣連動性高,只要遇到系統性風險,通常成為法人及主力殺盤的重心,不過,觀察近二年高價股的走勢,因搭上AI潮流,即便遇到關稅、戰爭等經濟逆風,大部分都只跌個三、五天,恢復元氣的速度比中小型股還快,原因還是在於有高獲利的保護,大跌時反而增加法人加碼的力道。

小資族買ETF間接推升千金股

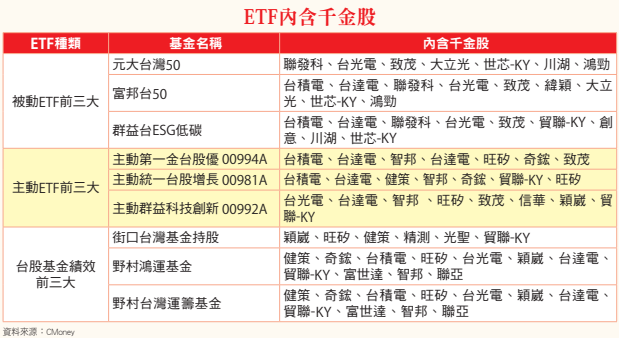

由於具備高獲利及高成長性,千金股已然成為市值型ETF及主動型ETF的標配,觀察前三大主被動型ETF及台股基金 (如表一),其成分股不外乎台積電、台達電(2308)、信驊、穎崴(6515)、大立光、世芯-KY(3661)等多所重疊,除了零股交易之外,只要小資族進場買ETF,這些千金股持續受到資金的挹注,推升上漲的動能。

另外,外資回流除了進場權值股之外,千金股也是選項之一,如穎崴、台達電、竹陞科技(6739)、新代(7750)、力旺(3529)等都是被外資一路買上來,外資、投信時而力拱,時而對作,股價還是持續上揚,比價效應下,同族群還在百元的中小型股也跟著沾光。

高價股在該產業有不可取代性

這些高價股在該產業有不可取代性,以股王信驊為例,公司做的遠端伺服器晶片BMC,主要用在傳統伺服器、AI伺服器、ASIC伺服器,包括亞馬遜、微軟、META都是他的客戶,市佔率高達七成,形成一個寡佔的市場,而第二名的瑞薩電子聚焦在入門級BMC級通用型的微控制器市場,產品定位與信驊的高階伺服器有明顯區隔,難以構成威脅。

信驊為何能在市場屹立不搖?原因在於BMC開發及驗證周期長達一年,技術複雜,涉及底層韌體與各類處理器深度整合,必須與客戶共同設計,一旦通過測試,不會輕易更換。另外,早期BMC研發經費只需2000萬台幣,隨著AI發展,目前研發費用動輒2000萬美元,成為競爭障礙,後進者不容易跨入。

BMC需求是信驊營收成長底氣

據統計,目前每年對BMC需求約1500萬顆~2000萬顆,預估到2030年,將超過4650萬顆,隨著AI伺服器複雜度及管理熱能提升,每台AI伺服器至少需要二顆以上的BMC,成為信驊未來營收的底氣。近日公司新發表新一代的產品AST2700將用在輝達RUBIN系統,單價比以前大幅提升60%~70%,有助推升營收獲利。

觀察近五年信驊EPS表現,2021年AI未起飛前,EPS僅38元,直到去年到103.92元,成長近三倍,目前訂單已看到2027年,法人預估今年EPS 162元,明年226元,本益比87倍、62倍,雖為高本益比,因具備高成長性,市場還是給予資金的肯定。

繼信驊之後,股后穎崴登上萬元俱樂部,公司從半導體探針卡,全球市場前三大分別為美商FormFactor公司、義大利Technoprobe公司 (與英特爾、蘋果合作) 、日本的Micronics Japan (囊括大部分記憶體市場)。在AI浪潮下,台積電為探針卡需求急遽攀升,帶動國內探針卡產業走強,除了穎崴之外、尚有旺矽(6223)、精測(6510)、雍智科技(6683)、鴻勁(7769)等各據探針卡一方市場,目前也都擠進千金股行列。

穎崴MEMS探針卡技壓群雄

探針卡主要於測試晶片在各種條件下的功能及效能,比一根頭髮還要細,每平方公分要擠進120根具有彈簧結構的探針卡,屬於耗材且需求量極大,AI晶片價值極高,不容許在測試尚有任何閃失。

穎崴之所以能站穩產業地位,在於內部有最先進的MEMS探針卡及同軸測試座(Coaxial Socket)技術,能夠保持在高頻下訊號不失真,讓NVIDIA、AMD 等大廠的高階GPU在出廠前,能安穩地完成精密體檢。

穎崴產能明年將跳增 法人看好

台積電今年資本支出來到520億~560億美元,部分投資於先進封裝測試及技術,探針卡廠商同步受惠,為消化龐大在手訂單,穎崴啟動高雄仁武產業園區擴產計畫,預計今年七月動工,明年加入量產,屆時產能可望跳增2~3倍。

2021年穎崴EPS僅13元,毛利率45%,受惠AI及高速運算需求,去年EPS來到46.93元,法人預估今年111.82元,大賺一倍,預估2027年再翻倍至220.46元,截稿前,股價攀上新高10795元,本益比230倍、97倍,法人照樣買單。

信驊、穎崴股價登上萬元且持續創高,目前還有其他千金股回檔修正,如印能科技(7734)、均華(6640)、竹陞科技(6739)等,頗值得留意。

印能主要做高溫、高壓烤箱,乍看不起眼,然而,公司擁有高壓真空除泡系統(VTS)技術,是目前唯一能解決先進封裝製程中氣泡、翹曲、助焊劑殘留與散熱等四大痛點,全球市占約90%,幾乎是壟斷市場,尤其3D封裝的時代,任何微小缺陷都能造成晶片報廢,為製程良率的關鍵。

公司去年EPS 33.5元,毛利率66.2%,今年成長動能來自台積電CoWoS-L量產線、CoPoS實驗線及日月光投控FOCoS量產線等建置動能,法人預期EPS有機會挑戰66~70元。截稿前股價回測月線再攻,有機會挑戰前高2765元。

設備廠均華主要做晶片挑揀機,客戶包括台積電、京元電子(2449)、力成(6239)、南茂(8150)、美商Amkor,中國長電科技等全球前10大封測廠,具寡佔優勢。

均華去年EPS 12.14元,年減14%,毛利率39%。受惠WMCM、CoWoS、CoPoS等先進封裝需求持續暢旺,法人預估今年EPS 29.05元,翻倍成長,目標價2000元。

千金股回檔 醞釀下一次行情

竹陞科技主要提供AIoT智慧製造解決方案商,透過雲端及AI代理,協助客戶提升生產效能、優化良率,毛利高達68%,主要客戶為台積電、美光等半導體大廠。

去年EPS 16.13元,年成長167.50%。目前半導體大廠訂單滿手,法人預估有機會賺兩個股本,目前股價在1600~1700元強勢整理,外資給予目標價2750元。

更多文章就在 [理財周刊1339期] 👈點紅字看完整精彩內容