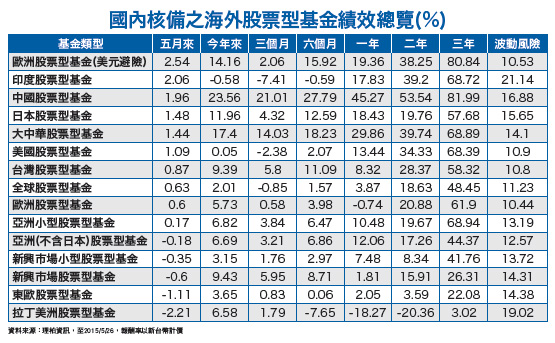

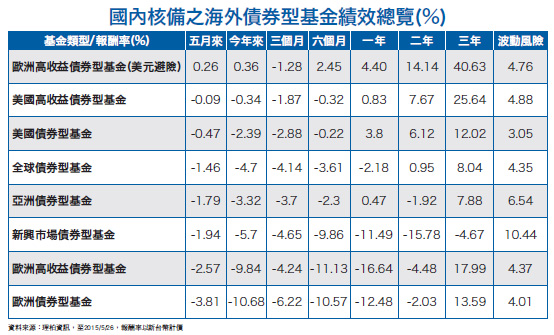

5月美國經濟數據改善,加上葉倫強調今年必升息,中國人行降息一碼,拉抬全球股、匯市反彈;唯希臘倒債陰影籠罩扯歐股市場,引動歐洲債券型基金大幅下跌。美國政府在五月二九日公布第一季國民生產毛額(GDP)年化後萎縮影響,導致美股三大指數全面應聲下挫,唯獨科技股在併購消息激勵下上漲,費城半導體指數勁揚至十四年新高。美元指數因五月美國經濟數據優於預期帶動走升,加上市場關注希債談判進展壓抑美股震盪、中國人行降息一碼等因素,引領全球股市反彈;債市部分因聯準會主席葉倫(Janet Yellen)再次表示今年將會升息,吸引資金回流美國,再者成熟國家公債昂貴,資金轉出歐美政府債市,當中,又以歐洲債券型基金跌幅較大。總計五月份台灣金管會證期局核備的一○一七檔海外基金,平均下跌○.二二%;其中,七六五檔股票型基金平均上漲○.一%,二二四檔債券型基金平均下跌一.二二%。美國經濟緩升 併購題材類股吸睛美國公布第一季國民生產毛額年化後數據,結果比上季萎縮○.七%,遠不如初估的成長○.二%,而且消費者信心指數與中西部製造業指數也都顯得疲弱,顯示即使美國經濟擺脫第一季的下滑,第二季的成長力道還是不夠強勁。其他數據方面,美國四月耐久財訂單數據月減○.五%,上周初領失業救濟金人數增加至二八.二萬人,但已連續十二周維持在三○萬人以下水準。四月新屋銷售月增達六.八%,來到五一.七萬戶,五月消費者信心指數上升至九五.四,均高於預期。雖然五月整體數據尚稱好轉,但美國十大類股還是跌多漲少,唯獨科技、健康醫療及通訊類股因為有併購題材利多加持,反而逆勢收高,包括Avago Technologies同意以三七?億美元收購Broadcom,後者股價大漲一九%,前者也有七%漲幅;獲分析師調高投資評級至買進的Western Digital亦收高四%。另一方面,美元升值壓抑原物料及民生消費類股收黑;油價走跌壓抑能源類股下跌二%,運輸股走低,United Rentals跌逾九%,領跌工業類股。回顧整個五月,道瓊仍上揚一%,標普五○○攀升一.一%,那斯達克更勁升二.六%,三大指數皆達二月以來最大漲幅。富蘭克林證券投顧表示,未來一周市場焦點在美國五月份非農就業報告、ISM製造業指數等數據,市場將藉此以檢視美國經濟,是否逐漸走出第一季疲弱情況,數據也牽動升息預期與股市。觀察近期聯準會主席葉倫及官員談話,顯示官員普遍認為未來幾季美國經濟有望以溫和步調成長。科技、生技醫療產業重現商機據彭博五月份調查,市場預估第二季美國經濟將以二.七%的速度成長。德意志銀行則認為,美股夏季將會見到超過五%以上成長的修正機率,聯準會屆時會適時升息,有利於壓抑勞工成本攀升,並壓低十年期公債殖利率不升破三%,有助支撐標普五??指數本益比。富蘭克林坦伯頓美國機會基金經理人葛蘭.包爾(Grant Bowers)認為,消費有助支撐美國經濟成長改善,美元強勢有助壓抑長期通膨預期處於目標區間內,緩解聯準會需要以較快速度升息,連帶推升長債利率大幅走揚、壓抑美股本益比的風險,市場環境有利股市,特別是成長性較高的科技與生技醫療類股。五月份各主要產業型基金績效漲跌互見,市場風格切換到成長股,包括生技、醫療、科技類股基金月線漲幅最佳,平均上漲七.一七%、三.六五%和一.四九%。富蘭克林證券投顧分析,聯準會主席葉倫重申今年內仍可能升息,讓公債殖利率攀升,在存貸利差可望擴大下,金融股出現補漲行情。富蘭克林坦伯頓科技基金經理人史肯達利(J. P. Scandalios)表示,美國科技業坐擁美國企業半數現金達五千多億美元,在現金充沛且願意將現金回饋給股東下,期待看到科技業進行更多併購活動,此將有助鞏固並強化科技產業。就產業的發展上,由於網路商機已進入實際獲利階段,且成長快速,加上未來有物聯網、資訊安全、大數據分析與LED照明等新興科技領域接棒,成長動能不虞匱乏,預期科技股仍是多方主流。另外,四月份漲勢強勁的天然資源相關產業,受到美元指數於五月下旬回升,加上漲高賣壓浮現,多出現回檔走勢,其中能源、貴金屬以及原物料產業平均分別有三.二二%、○.一八%和○.一五%的跌幅。希臘脫歐機率提高歐洲部分,歹戲拖棚的希臘倒債戲碼持續上演,只是「狼來了!」的橋段,喊到最後當大家都無感之時,希臘脫歐的機率勢必大升。希臘在五月底除了必須支付約十九億歐元,包括積欠國際貨幣基金(IMF)貸款,以及政府經常性支出的薪資、退休金和其他移轉性支出,六月份還有約六十七億歐元的債務到期。本月希臘最新到期債務是六月五日,必須償還IMF一筆三億歐元貸款,且到本月底前還有三筆積欠IMF總計約十二億歐元的欠款。美銀美林證券認為,六月底將是希臘倒債與否的關鍵時刻,屆時可能會造成二到四周的市場震盪,然而如果未來幾周希臘政府願意妥協,則歐洲債權人不會放任希臘不管,預期最後仍會找出合理的解決方案,希臘會繼續留在歐元區,但可能要到最後一刻才會出現轉寰,因為歐盟也不希望贏得地方大選的西班牙反撙節「公民黨」(Ciudadanos)與「我們可以黨」(Podemos),藉由希臘脫歐而產生骨牌連鎖效應。希臘總理齊普拉斯(Alexis Tsipras)日前抨擊國際債權人堅持荒謬的改革要求,並指稱,這些改革要求導致防止希臘債務違約協議的談判,至今毫無進展。齊普拉斯該番言論,讓希臘與國際債權人之間,欲達成協議取得七十二億歐元紓困貸款的目的,恐怕將會更加困難。這項還債的不確定性,也引發希臘銀行大規模的恐慌擠兌效應,上周希臘銀行即發生兩天內遭提領出八億歐元事件,官方擔心屆時又將再度引發全面性擠兌恐慌。目前希臘財務上主要三方紓困監管者,分別是IMF、歐盟執委會及歐洲央行 (ECB),此三方紓困監管者表示,在挹注資金援助希臘前,希臘需先完成改革工作,只是齊普拉斯卻在媒體上撰文抨擊,希臘已明顯讓步,國際債權人仍咄咄逼人、冥頑不靈。齊普拉斯即表示:「目前之所以無法取得協議,並非因希臘不妥協、不讓步,而是部分債權機構所提出的荒謬提案,同時站在希臘人民的民主意向對立面。」一般咸信齊普拉斯所指的對象,乃是IMF,因為IMF是希臘監管者中,要求最嚴厲的,特別是在要求希臘公部門的退休金減支。德國總理梅克爾(Angela Kasner)也警告齊普拉斯,若沒有IMF同意,債權紓困協議恐難達成。齊普拉斯對此抨擊部分歐盟成員,是將權力集中在幾個「核心」歐元國,並藉由歐盟預算法,將其他歐元國緊綑在「激進新自由主義」之下,使歐元區受到破壞,而德國就是主事者。反撙節當頭 西班牙起而效尤除了希臘致力於反撙節外,同屬南歐的西班牙,其主打經濟穩定牌的執政黨「人民黨」(Partido Popular),在五月二十四日舉行的全國地方選舉中,遭受二十年來最嚴重的慘敗,最大在野黨社會黨(PSOE)得票率也下滑,而反撙節的左派激進政黨反倒大有斬獲,讓十一月就要舉行的西班牙國會大選充滿變數,也顯示歐洲新興政黨抬頭,傳統大黨受挫。雖然西班牙近來經濟表現優於歐元區其他國家,但西班牙多數人民並不買帳,他們痛恨首相拉霍伊(Mariano Rajoy)四年來實施嚴厲的撙節政策,讓失業率高達二五%,此外政府還發生一連串貪腐弊案。至於在野的社會黨四年前的執政,讓西班牙陷入經濟困境,選民記憶猶新,因而排斥輪流執政近四十年的人民與社會兩大黨,轉而選擇中間偏右的「公民黨」,以及立場相近希臘激進左派聯盟的「我們可以黨」。歐洲央行和英國央行即將舉行央行利率會議,市場預期雙方均會維持目前○.○五%及○.五%的利率水準;歐洲央行將會再次強調繼續實施QE資產購買計畫,並觀察其對實質經濟帶來的影響。加拿大皇家銀行(RBC)認為,歐洲央行對量化寬鬆仍將抱持開放態度,以確保計畫順利實施,預期QE將會延續至二?一六年底。歐洲QE續噴 高息股受惠富蘭克林證券投顧表示,歐元區第一季經濟成長率達一%的一年來高點,主要便是受惠油價下跌與量化寬鬆政策的實施;雖然第二季在油價回升的影響下,經濟表現可能不如第一季來得出色,但歐洲經濟仍未脫離循環性復甦的軌道。德意志銀行統計,受惠內需成長、利潤增加、較高營運槓桿及匯率順風,道瓊歐洲六○○指數裡已公布季報的九五%企業中,銷售優於預期比例達六五%,是二○一二年第一季以來最高,而獲利成長優於預期的比率也有五四%,預料這種情況將延續至今年底,並小幅上調未來十二個月的獲利預估。歐股籠罩QE光環,強力走升,領先美日,歐洲高息股表現更勝一籌,今年來MSCI歐洲高息股指數上漲一五.八%,優於道瓊歐洲六○○指數的七.三%,顯見資金追求收益,推升歐洲高息股漲勢看俏。摩根歐洲策略股息基金經理人巴洛克(Michael Barakos)指出,全球市場流動性豐沛無虞,低利環境驅使資金追求收益不變,尤其今年來國際股市反覆震盪,更強化資金前進收益型商品的意願,也帶動高息股的投資熱潮。市場預估道瓊歐洲六○○指數明年可望升至一二.八四%,金融、工業與耐久財等與景氣連動度高的循環性產業,估計獲利成長潛能較整體平均高。富蘭克林證券投顧表示,歐股過去漲勢主要由防禦性類股帶動,顯示投資人對經濟成長信心仍然不足,但現階段已開始出現反轉走勢,看好循環性產業在股市多頭期間將相對領先大盤,而電信類股也可望出現轉虧為盈現象。有鑑於歐股具備「景氣回春、政策寬鬆、盈餘增長、資金回流以及評價合理」等五大利基,可望維繫歐股中長線多頭表現,雖然第二季走勢仍偏震盪,但尚未改變歐股多頭格局,建議可透過側重歐美大型績優股的全球股票型基金,或聚焦核心國家的歐洲大型股票型基金美元避險股份,長期投資。 陸股高檔震盪 中長線看多相較歐美成熟市場的溫吞表現,陸股在政府積極作多等利多消息刺激下,一路高歌猛進,上海A股從五月十八日的四二八三.四九點,狂飆到五千點大門前,短短八天漲幅高達一五.三七%,而上證綜指不但攀上七年半新高,刷新全球股市單日最高成交紀錄,滬深兩市成交額更一舉突破二兆人民幣,創下歷史新天量。陸股在經過連日急升後,五月二十八日上證綜指在逼近五千點大關時,出現跳水行情,跌破四七○○點,並終結連八漲態勢。針對中國股市大跌超過六%,華頓中國多重機會平衡基金經理人蕭智偉表示,陸股跳水主要理由有四:首先,第七批新股即將發行,凍結資金高達八兆元,資金動能受到影響。第二,監管部門要求各銀行上報資金入市狀況。第三,受到五月二十六日海通、廣發、南京證券上調保證金比率,融資槓桿縮減影響。第四,短期指數衝高逼近五千點大關,引起市場獲利賣壓。由於陸股這波漲勢主要為資金湧入,導致指數快速上漲,兩融餘額也達二兆的新高水準,一旦有風吹草動,資金撤退便會引起市場震盪加大。另外,監管單位一直強調希望這隻「瘋牛」可以轉「長牛」、「慢牛」,不管是對證券公司融資控管、對基金公司檢查或對小型股查緝,無非是希望抑制短期上漲過快的狀況,就中長線的角度仍是看多。蕭智偉表示,目前短線上的表現有些類似今年一月中旬的漲多回調,當時受中國監管層出手規範券商融資、融券和銀行委託貸款業務的影響,中國股市一日狂瀉七.七%,但隨後三個交易日即收復失土。在中國持續實施寬鬆貨幣政策、金融市場走向開放、人民幣國際化及國企改革政策不變,加上富時指數及MSCI新興市場指數將納A股的預期下,陸股多頭格局未變。整體來說,陸股牛市依然轟轟烈烈進行中,短期的震盪調整能讓牛市走得更健康、更長遠,中長線來看,在政府積極作多、亞洲投行與一帶一路等利多題材加持和基本面支撐下,中國後市持續看多,短線波動屬正常現象,回檔可視為進場加碼的時機點。

陸股高檔震盪 中長線看多相較歐美成熟市場的溫吞表現,陸股在政府積極作多等利多消息刺激下,一路高歌猛進,上海A股從五月十八日的四二八三.四九點,狂飆到五千點大門前,短短八天漲幅高達一五.三七%,而上證綜指不但攀上七年半新高,刷新全球股市單日最高成交紀錄,滬深兩市成交額更一舉突破二兆人民幣,創下歷史新天量。陸股在經過連日急升後,五月二十八日上證綜指在逼近五千點大關時,出現跳水行情,跌破四七○○點,並終結連八漲態勢。針對中國股市大跌超過六%,華頓中國多重機會平衡基金經理人蕭智偉表示,陸股跳水主要理由有四:首先,第七批新股即將發行,凍結資金高達八兆元,資金動能受到影響。第二,監管部門要求各銀行上報資金入市狀況。第三,受到五月二十六日海通、廣發、南京證券上調保證金比率,融資槓桿縮減影響。第四,短期指數衝高逼近五千點大關,引起市場獲利賣壓。由於陸股這波漲勢主要為資金湧入,導致指數快速上漲,兩融餘額也達二兆的新高水準,一旦有風吹草動,資金撤退便會引起市場震盪加大。另外,監管單位一直強調希望這隻「瘋牛」可以轉「長牛」、「慢牛」,不管是對證券公司融資控管、對基金公司檢查或對小型股查緝,無非是希望抑制短期上漲過快的狀況,就中長線的角度仍是看多。蕭智偉表示,目前短線上的表現有些類似今年一月中旬的漲多回調,當時受中國監管層出手規範券商融資、融券和銀行委託貸款業務的影響,中國股市一日狂瀉七.七%,但隨後三個交易日即收復失土。在中國持續實施寬鬆貨幣政策、金融市場走向開放、人民幣國際化及國企改革政策不變,加上富時指數及MSCI新興市場指數將納A股的預期下,陸股多頭格局未變。整體來說,陸股牛市依然轟轟烈烈進行中,短期的震盪調整能讓牛市走得更健康、更長遠,中長線來看,在政府積極作多、亞洲投行與一帶一路等利多題材加持和基本面支撐下,中國後市持續看多,短線波動屬正常現象,回檔可視為進場加碼的時機點。 政府持續作多 高收益債看俏保德信中國品牌基金經理人楊國昌分析,中國監管部門要求各銀行上報資金流入市場的情況,包括投資理財的資金,相關消息等令金融股領跌;但從五月上旬歷史經驗來看,A股日前寫下多年新高後,跌深可能是先前已有獲利的投資人趁勢落袋為安。保德信中國中小基金經理人陳意婷認為,滬港通陸續上路,中國官方不斷加大外資投資A股途徑,如今滬、深兩市A股流通市值近四十七兆人民幣,市值全球第二,僅次於美國,但外資占A股市值僅二%;反觀台、日、韓三地股市,外資占市值均達三成以上,顯見在A股市場裡,外資還在「隔岸觀牛」。由於陸股納入MSCI指數是早晚的事,加上中國官方「煽風點火」大舉作多陸股行情,如中、德雙方在二十七日宣布合資成立「中歐國際交易所」,預計第四季就會開始運作,力促歐洲投資人更容易接觸離岸人民幣計價的金融商品。此外,英國富時集團(FTSE)也首先發難,將A股納入兩檔新興市場指數,初期權重約五%,待國際投資者可全面進入A股後,權重將增加到三二%。富蘭克林證券投顧建議,債市短線波動反映先前公債價格過高的調整,在歐日央行延續印鈔寬鬆政策下,投資信心恢復穩定,預期殖利率將呈現緩步走升格局,建議可加碼股票、短天期債券及利率敏感度較低的高收益債券型基金,減碼長天期政府公債,可望於升息環境中有較佳的表現機會。此外,若因升息議題導致市場波動,一般投資人可透過加碼科技與生技等強勢產業的美國股票型基金,或是可望受惠於消費力道成長的亞洲小型企業股票型基金,穩健型投資人則可透過美國平衡型基金介入。

政府持續作多 高收益債看俏保德信中國品牌基金經理人楊國昌分析,中國監管部門要求各銀行上報資金流入市場的情況,包括投資理財的資金,相關消息等令金融股領跌;但從五月上旬歷史經驗來看,A股日前寫下多年新高後,跌深可能是先前已有獲利的投資人趁勢落袋為安。保德信中國中小基金經理人陳意婷認為,滬港通陸續上路,中國官方不斷加大外資投資A股途徑,如今滬、深兩市A股流通市值近四十七兆人民幣,市值全球第二,僅次於美國,但外資占A股市值僅二%;反觀台、日、韓三地股市,外資占市值均達三成以上,顯見在A股市場裡,外資還在「隔岸觀牛」。由於陸股納入MSCI指數是早晚的事,加上中國官方「煽風點火」大舉作多陸股行情,如中、德雙方在二十七日宣布合資成立「中歐國際交易所」,預計第四季就會開始運作,力促歐洲投資人更容易接觸離岸人民幣計價的金融商品。此外,英國富時集團(FTSE)也首先發難,將A股納入兩檔新興市場指數,初期權重約五%,待國際投資者可全面進入A股後,權重將增加到三二%。富蘭克林證券投顧建議,債市短線波動反映先前公債價格過高的調整,在歐日央行延續印鈔寬鬆政策下,投資信心恢復穩定,預期殖利率將呈現緩步走升格局,建議可加碼股票、短天期債券及利率敏感度較低的高收益債券型基金,減碼長天期政府公債,可望於升息環境中有較佳的表現機會。此外,若因升息議題導致市場波動,一般投資人可透過加碼科技與生技等強勢產業的美國股票型基金,或是可望受惠於消費力道成長的亞洲小型企業股票型基金,穩健型投資人則可透過美國平衡型基金介入。