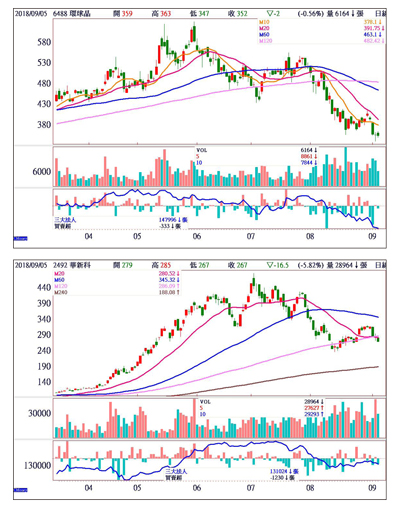

九月三日的盤勢,上市指數下跌了九十九點,OTC指數跌幅更超過了二%以上,其中上市指數是來自於漲多後的壓回,但OTC卻是內資摜殺所致,起因來自於環球晶(6488),環球晶佔OTC指數最大權重,在外資調降評等由買進變中立之後,股價重挫,也因為該股是漲價缺貨股中矽晶圓的龍頭,因而引發了其他漲價缺貨股的跌勢,最終則是拖累了其他中小型個股的表現。而在盤後的進出數據中,卻可以看出,降評的這家外資反手低接了環球晶二一一張,反而其他人卻在追殺股票,從盤後的三大法人進出來看,下跌九十九點的過程中,法人成交比重僅二六.五五%,可見得殺出的主要不是法人。破底創新低 未來獲利趨於穩定而法人進出中,自營商賣超了二十二億元,居三大法人之冠,其中又包括了十四億元左右的避險賣單,這往往跟權證的進出有關,權證交易散戶佔的比例又較高,因此九月三日的盤可說是內資散戶人踩人。回頭來看環球晶的走勢,股價於九月四日破底創了新低,其外資報告中點出,因為跟太多廠商簽了長約,導致後續無法享受到漲價的利益,反之跌價也不受太大的影響,表示未來的獲利將趨於穩定,如果今天股價還在六百元時,修正本來就是合理也很正常,因為過去漲到六百元時,本來就是建構在漲價的效益中,現在缺乏了該論點支持,自然該跌。但現在環球晶股價已經跌到三百五十元,可以說已經腰斬,在未來獲利將趨於穩定的情況下,上半年EPS十四.三六元的環球晶,也已經不是本益比太高的情況,又有何必要去殺低呢?

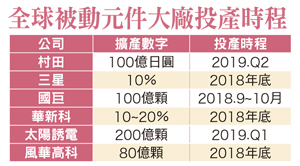

而在被動元件的部分,市場的雜音愈來愈多,不管是經銷商殺價清庫存,抑或是產能擴張等,都有這樣的傳言出現,先就目前各家國際大廠的投產時程來看,如附表。其中可看出自今年底開始,被動元件的產能將陸續開出,產能的開出必須配合到需求的增長,方能讓價格維持上漲的動能,這也是為什麼開始有傳聞出來說,擔憂貿易戰影響,導致需求下滑。這一點當然是該擔心,但貿易戰的影響又不只是影響被動元件,而是影響到很多的電子產品,如果單純是這個因素而看空被動元件,似乎太過牽強。設備交期太長 擴產未達目標而附表被動元件的擴產時程,又將會有些落後,因為設備交期太長,以大陸被動元件龍頭風華高科來說,原先訂出今年的擴產目標,已公告表示僅為原訂目標的七五%,這一點與華新科(2492)先前法說會談到的擴產未達目標不謀而合。在談完產能開出的狀況之後,最後再來看最新八月已公告的營收,其中華新科八月營收六一.五六億元,月增一一%,年增二一二%,上半年EPS十一.七四元,七月單月EPS五.六五元,一至七月累計EPS已達十七.三九元,八月在其他因素不變的前提下,應有單月EPS六元以上的水準,換言之,目前一至八月累計EPS已達二十三元的水準,全年有挑戰三十元的EPS水準,以目前的股價二百七十幾元來看,似乎已經是因為擔憂而出現殺過頭的情形。

而在被動元件的部分,市場的雜音愈來愈多,不管是經銷商殺價清庫存,抑或是產能擴張等,都有這樣的傳言出現,先就目前各家國際大廠的投產時程來看,如附表。其中可看出自今年底開始,被動元件的產能將陸續開出,產能的開出必須配合到需求的增長,方能讓價格維持上漲的動能,這也是為什麼開始有傳聞出來說,擔憂貿易戰影響,導致需求下滑。這一點當然是該擔心,但貿易戰的影響又不只是影響被動元件,而是影響到很多的電子產品,如果單純是這個因素而看空被動元件,似乎太過牽強。設備交期太長 擴產未達目標而附表被動元件的擴產時程,又將會有些落後,因為設備交期太長,以大陸被動元件龍頭風華高科來說,原先訂出今年的擴產目標,已公告表示僅為原訂目標的七五%,這一點與華新科(2492)先前法說會談到的擴產未達目標不謀而合。在談完產能開出的狀況之後,最後再來看最新八月已公告的營收,其中華新科八月營收六一.五六億元,月增一一%,年增二一二%,上半年EPS十一.七四元,七月單月EPS五.六五元,一至七月累計EPS已達十七.三九元,八月在其他因素不變的前提下,應有單月EPS六元以上的水準,換言之,目前一至八月累計EPS已達二十三元的水準,全年有挑戰三十元的EPS水準,以目前的股價二百七十幾元來看,似乎已經是因為擔憂而出現殺過頭的情形。