合法節稅是一個正確的理財思維,為什麼在收入差不多的背景下,有些人卻白白比別人多繳很多稅呢?以下節稅方法,一次報給你知!

善用「扶養親屬」

扶養一位直系親屬可增加88,000元的免稅額,扶養之親屬的列舉扣除額也能一併計算扣除。但請務必留意清楚所扶養之親屬並無任何所得來源。

增加列舉費用

對於單身小資族來說,列報房屋租金、買房利息,或是人身保險費以及健保費,都是節稅的好管道。月薪3-5萬的單身族,甚至在列舉扣除額的使用下,還能達到免稅效果。

合併計稅及分開申報該如何選擇

已婚者可選擇分開及合併計稅的方式。為了達到節稅的效益,若雙方收入都很高,分開申報較有利,因為若合併計稅,可能會適用較高的綜合稅率。而一人收入高,一人收入低的夫妻,兩人合併計稅較有利。

增加列舉費用

對於育有子女的夫妻來說,可使用教育學費及幼兒學前的列舉扣除額作為節稅選擇。

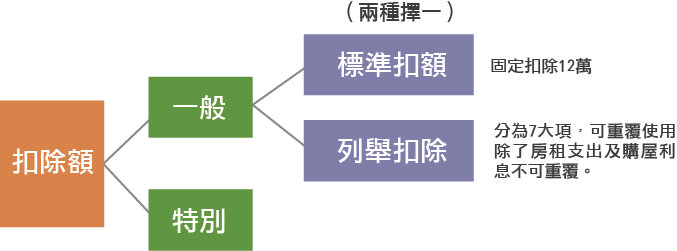

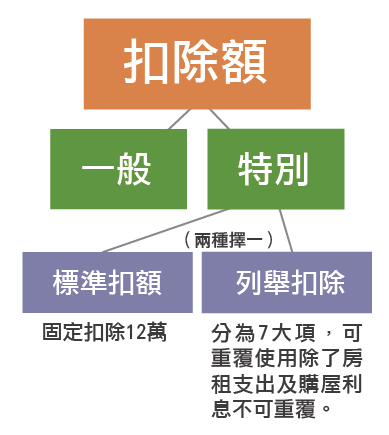

標準扣除額、列舉扣除額該如何選擇

列舉扣除額項目,多與平日生活開銷息息相關,某些選項不具金額上限,只要這些列舉項目合計起來超過標準扣除額12萬元,即選擇列舉扣除額較為划算。例如某人離鄉背井打拼,租了一個12萬的房子,以及擁有2.4萬元的保險,加起來共14.4萬,比標準扣除額12萬還多,因此在這個狀況下,選擇列舉扣除額較為划算。

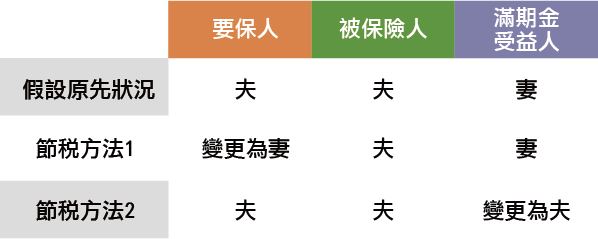

保險費為其中一項列舉扣除額,壽險、健康險、傷害險、年金險、旅平險、意外險都能作為列舉扣除額。而此項目列舉扣除額上限為2萬4000元。列舉扣除額健保費不包含非人身保險,如車險等,以及全民健康保險費,因此將不受2萬4000元保險費扣除額限制。如果民眾有購買健康或醫療險種且已申請保險理賠給付,所得理賠金額將會被國稅局扣除,不能納入醫療及生育費用扣除額中。但請注意,臺灣已開始實施最低稅負制,若保險要保人不等於受益人的話,都必須主動誠實申報最低稅負制。而避免課稅的方法,就是把握「要保人與受益人同一人」的節稅秘訣。

節稅範例

捐贈可享節稅效果,若是捐贈給公益團體,列舉扣除額度不得超過綜所得總額的20%。如果是對政府捐贈,則可全額列舉扣除,不受20%限制。入會費、寺廟光明燈、太歲燈等,依規定屬於有對價關係的行為,無法視為捐贈。

股利所得稅申報規則從2018年開始,改了新的稅制,廢除兩稅合一。股票投資人可以選擇以下3種方法,挑選對自己有利的低稅方式:

方法1:併入個人綜合所得

股利的8.5%可以抵減稅額,抵減上限8萬元。領10萬元的現金股利,可抵減8500元的稅金(10萬x8.5%=8500元)。

方法2.分離課稅28%

綜所稅適用稅率30%、40%的申報戶,可以選用。例如領500萬的現金股利,股利要被課28%,也就是140萬的稅金,比申報綜所稅適用40%省稅。

方法3.不參加除權息

先將股票賣出,等除權息後再買回,但要付出交易成本。手續費0.1425%,賣出和買進時各要收取一次,賣出時股票交易稅0.3%,合計0.585%。

以下為「不參加除權息」的試算案例:

王先生購入股票成本價格每股670元,參加除權息配息10元,殖利率為1.49%,再分離扣所得稅28%,還有只要單筆股利金額大於2萬,還要繳二代健保補充保費1.91%。全部扣完之後,實際淨殖利率為1.05%。

若王先生不參加除權息,就在股價670元賣掉,等除息後660元買回來,如果能順利填息回到670元,也是獲利10元,卻因為證所稅停徵,屬於免稅所得。如果,投資人投資KY股票,所獲配股息都屬於海外所得,計入最低稅負制的基本所得後,扣除670萬、再乘上稅率20%,稅負並不高,甚至可能課不到稅喔。

但是,國內公司獲配KY股息,屬海外投資收益,並不適用所得稅法第42條免稅規定,應依所得稅法第3條第2項規定,計入營利事業所得稅的課稅所得額課稅。所以,建議以個人名義投資KY股票,參加除權息。

資料來源/文:萬泰聯合會計事務所個人稅副總林嘉焜

Copyright © 2021 Moneyweekly Publishing Ltd. All Rights Reserved. 本網站版權屬於 理財周刊股份有限公司 所有,未經本站同意,請勿擅用文字及圖案