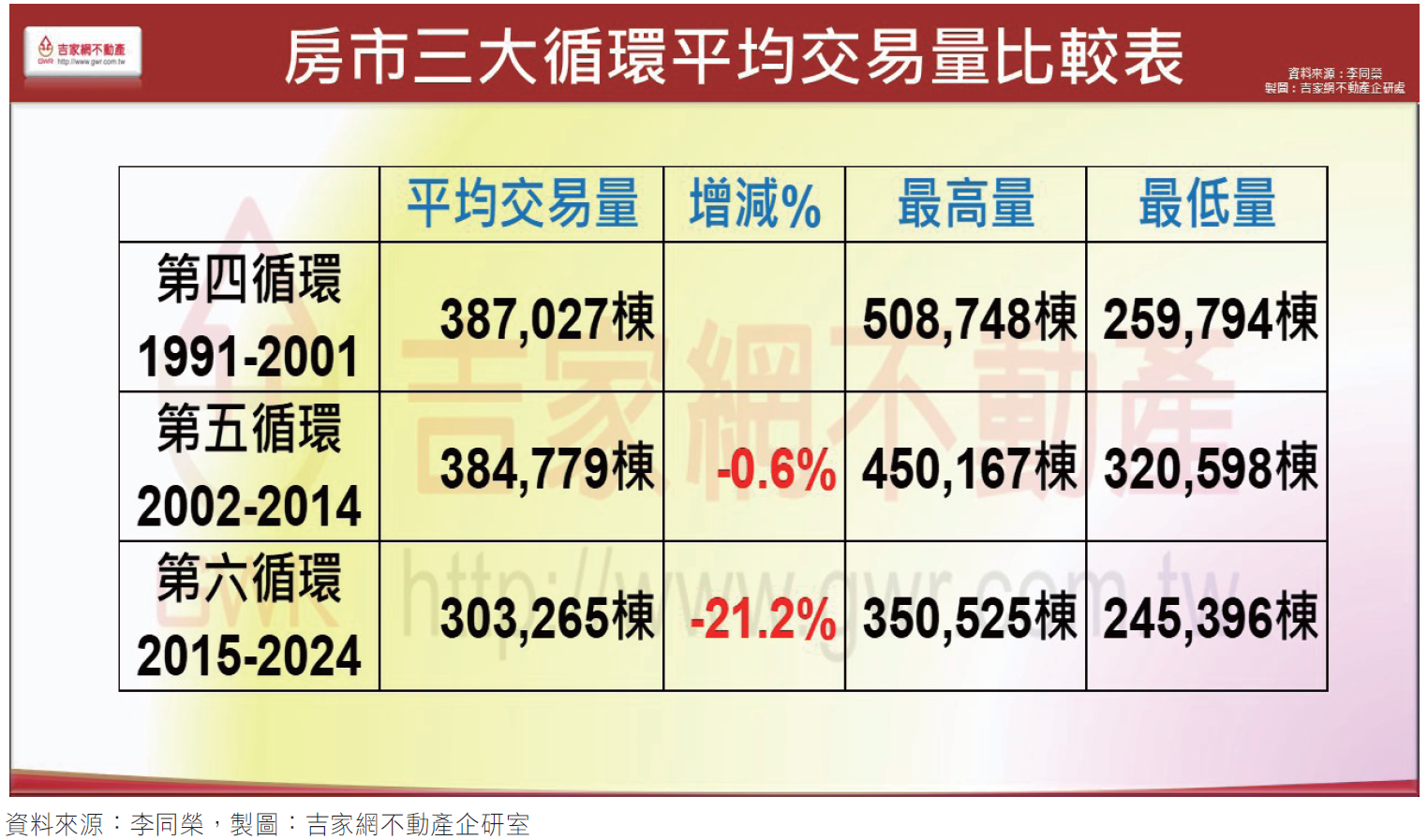

台灣房市歷經五十年六大循環洗禮,不動產業依隨台灣經濟增長脈絡而不斷前進,前三大循環價量齊揚,房價增長二十倍以上。1990年起第四循環是台灣工業火車頭地位,由建築業轉型為資訊代工業的起源,在資訊代工產業鏈崛起同時,傳統產業西進,雙雙創造台灣經濟發展潛力,人民平均財富倍增,願意置產投入房市,雖然房地產價格盤整近十年,但這十年卻是房地產交易量最活絡的十年,也是換屋市場最蓬勃發展的十年,平均每年交易量近40萬棟,1996年最高達50萬棟以上,創歷史新高。但曾幾何時歷經第五循環後,第六循環卻出現價增量劇減的背離現象,這突顯房產市場規模已經有了重大的變化與轉折。

第六循環中新屋量增 總交易量卻劇減

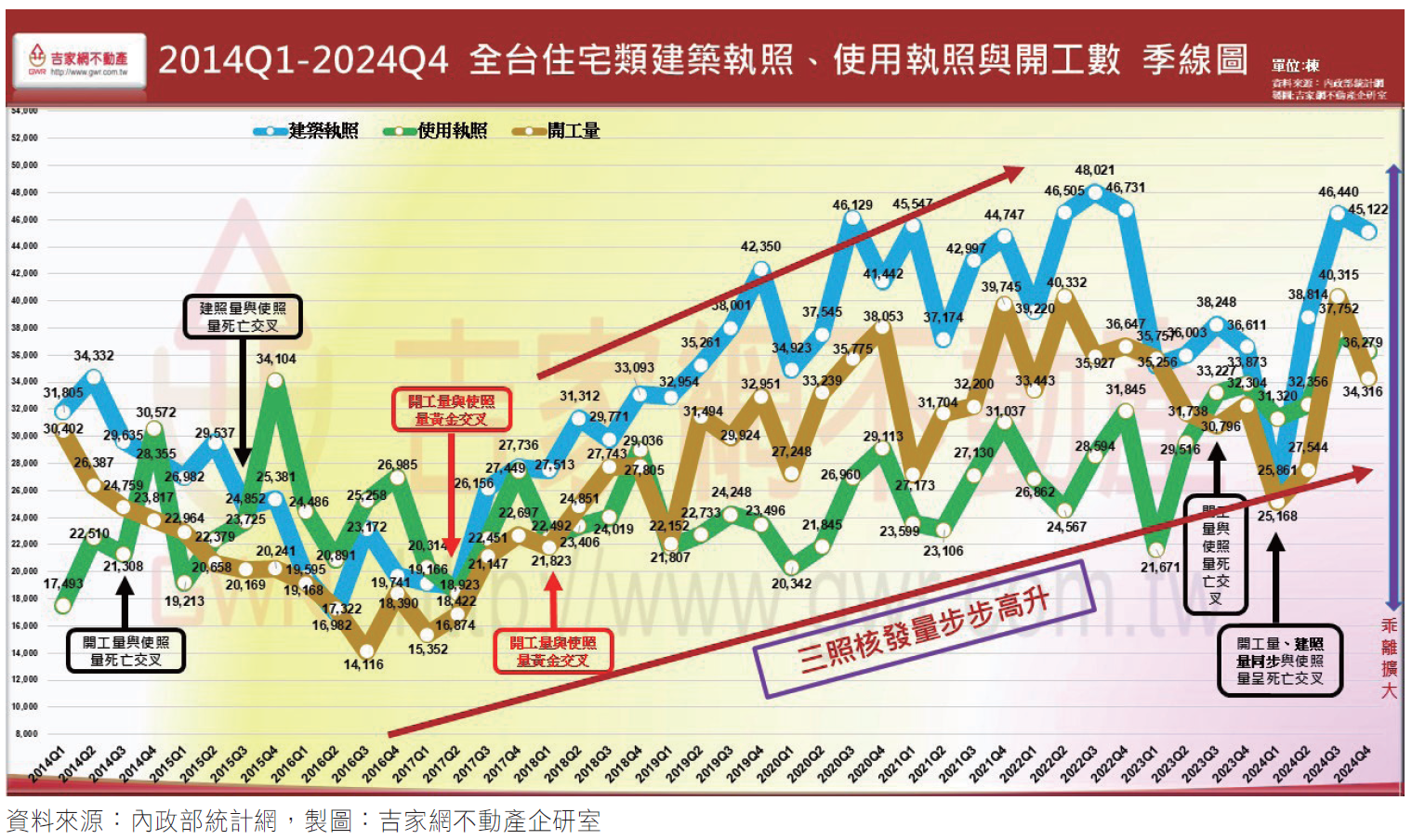

從第六循環預售市場分析,代表建商信心的建照核發量與代表銷售率好壞的開工量以及代表交屋潮多寡的使照核發量,這三大核發量自第六循環起都明顯步步高升。

但另一方面,從成屋市場分析,交易規模每況愈下,不太樂觀。第六循環成屋總交易量比較第五循環劇減了21.2%,突顯了第六循環整體表現是價增量縮的背離現象,筆者再深入研究,這種交易量持續萎縮的現象若再持續下去,不論房價是否增漲,台灣房產的規模將會進入衰退期,究其原因有三:

(一)兩代不同堂剛需強勁,新屋佔比逐年增加:兩代不同堂在第六循環正式發酵,剛需市場新屋受到年輕人青睞,促使建商推案成長量遞增,新屋佔比逐年增加,逐漸排擠老屋,空置率也會由新屋市場移轉至老屋市場。

(二)房價逐年攀升,購買力下降:房價攀升到剛需總價承受困難,面積也縮小至極限,加上高科技一枝獨秀,財富分配不均,年輕人購買能力有限,幾年後勞動力下滑,靠爸族再也沒長輩支援置產,市場購買力下滑,就影響到交易規模。

(三)政策打房過於頻繁,壓抑交易活絡度與規模:第六循環可謂史上最頻繁最浮濫也最無效的打房,政策矛盾,新青安政策導致市場該跌不跌,交易量暴增,央行使勁打房限縮資金,投資客未遭殃,影響最大的是換屋市場,導致整體交易量只有剛需撐盤,房價未跌,交易量先受損,房產業在交易量虛增與暴跌中,不是供給過剩就是慘受需求停滯的苦果。

2025年至今,在賣方堅持、買方觀望的市場氛圍中,交易量再次落入谷底,元月份全台交易量月縮33%,年縮43%,逼近腰斬的慘況,受災最重的就是靠交易量維生的房仲業者,若此情況持續下去,台灣房產業市場規模將持續萎縮,今年房仲業將先有轉業潮再有倒店潮,這非戰之罪,倒是要請教賴清德總統佛語:「菩薩畏因,眾生畏果」,如何請出菩薩解因,眾生得以離苦。

健全化房市解方: 「菩薩畏因,眾生畏果」

綜觀第六循環走勢,交易量明顯銳減,不是產業之福,健全的房產市場是要建立在「價穩量增」的基礎上,民眾願意置產換屋,市場才會活絡健全,但如何建立健全的房產市場,房價不再飆漲過度,炒作才不會橫行,這個解方要政府好好思考:「菩薩畏因,眾生畏果」的道理。

更多精彩內容 就在 [理財周刊1278期] 👈點紅字看更多