─長達3~4年交屋高峰期的警示

─從建案開發流程4~5年檢視限貸令後遺症

一、央行理監事會議的結論

以下謹將2025年6月19日央行理監事會的主要結論節錄如下:

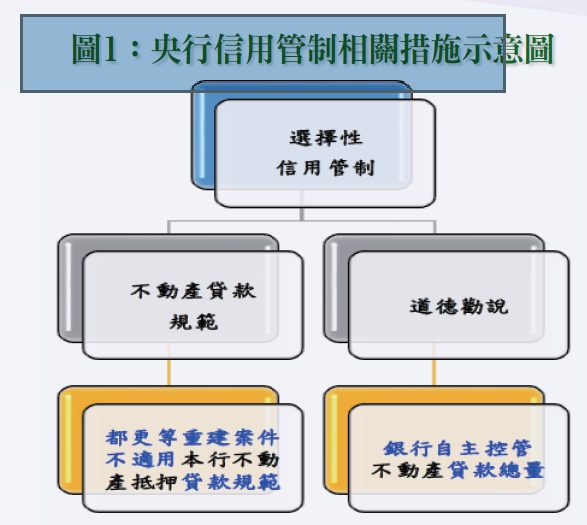

1.央行於2003年8月中旬以道德勸說方式,請銀行自主控管未來一年之不動產貸款總量,嗣於2024年9月19日推出第七波選擇性信用管制措施(詳請參閱圖一)。

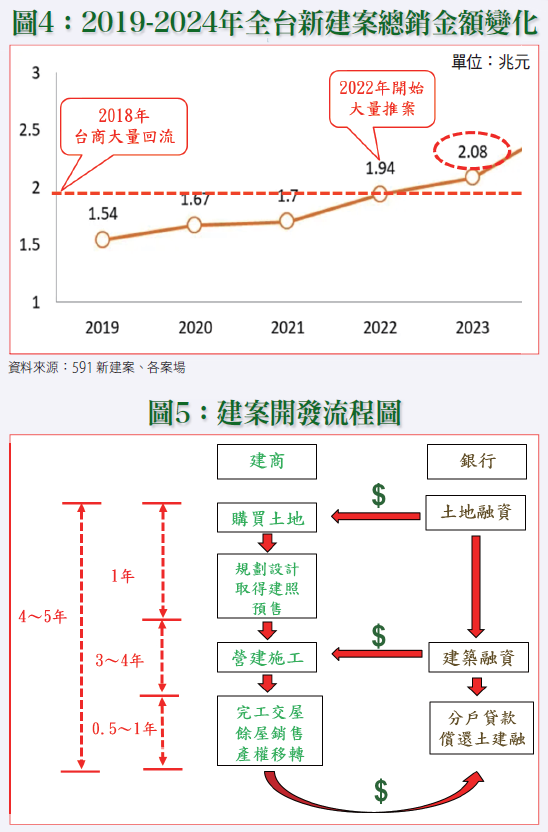

有關適時調整議題,建議參閱建案開發流程圖,並儘快擬訂超前部署策略,以期逐步引導市場逐漸朝軟著陸方向發展!

二、3~4年交屋高峰期的警示

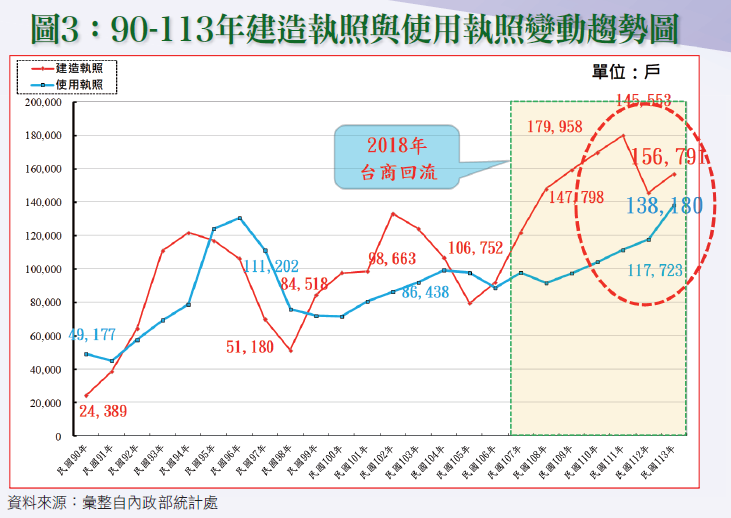

依內政部公布數據,2017-2024年建造執照數量高達1,176,323棟、使用執照851,560棟,兩者差距高達324,763棟(詳請參閱圖三),由此一數據所衍生的超額供給問題必然會在各地建案陸續完工之後嚴重衝擊市場3~4年甚至更長,其最直接影響為交屋高峰期所呈現的量縮價跌情況,其中尤以價格超漲與超量推案地區影響最大!其次,如再由2023年買賣移轉數量由306,971棟驟增至2024年350,525棟,增幅高達14.19%加以檢視,不難了解未來整體市場超額供給房價下跌之後遺症為何。

最近2、3個月新古屋成交價出現實價登錄最高價85~95%的價格,玄機何在?頗值得後續追蹤觀察!

三、第七波選擇性信用管制嚴格限縮貸款

1.公司法人購置住宅貸款、自然人購置高價住宅、第3戶以上購屋貸款、餘屋貸款均調降至3成,並且無寬限期。

由於受到第七波選擇性信用管制措施嚴格限縮貸款,加以整體房市已進入交屋高峰期之影響,市場已逐漸呈現量縮價跌並且餘屋數量逐漸增加之發展趨勢。

四、由建案開發流程推算景氣趨勢:答案盡在其中

由建案開發流程圖(詳請參閱圖五)加以檢視,即可充分了解建商整個建案推動過程與銀行之間實係唇齒相依緊密互動的關係,並且建案還會一個接一個的 推出,因此,一旦出現資金緊縮問題,第一個遭殃的一定是小型建商與蛋白區建案,其次,銀行資金也非央行一聲令下,即可在一、二年內達成大幅降價的預期目標,而更值得關注的應是房貸緊縮至三成的後遺症正快速發酵中:

1.由建商購買土地到產品定位、規劃設計、取得建照、契約備查到公開銷售約需一年。

因此,建議主管機關應儘速適度鬆綁房貸,俾免逾放、法拍甚至爛尾樓持續增加!

五、建商倒閉案例頻傳

嘉義○○建設預售建案「臻品舞」19戶100%完銷,惟至交屋階段經購屋者追查始發現建商倒閉而淪為爛尾樓,面臨求償無門困境。

受到資金斷鏈影響,6月9日又傳出老牌營造廠10個建案同時停工,範圍涵蓋台北市、桃園中壢及龍潭、新竹等地,並且多半是小型危老重建案。

由以上建案投資流程圖以及陸續傳出的建商倒閉事件,不容小覷的是,未來三、四年交屋高峰期是否還會有更多的逾放、法拍甚至建商倒閉事件發生!

由此顯見爛尾樓建案之複雜性與後續處理之困難性,並非一般所見那麼單純!

由以上之分析可知,未來長達3~4年交屋高峰期的警示相當值得關注,另外,更應儘速從建案開發流程檢視限貸令之後遺症,俾免出現「硬著陸」之負面效應!

更多精彩內容 就在 [理財周刊1296期] 👈點紅字看更多