美利達受美國加徵20%關稅影響,傳統自行車最高達31%,雖E-bike需求穩健、旺季支撐股價,但財務面存貨比重攀高、景氣下行未止,下半年仍面臨庫存與國際競爭壓力。

2025 年上半年,自行車產業延續了疫後的庫存調整期,歐美市場需求出現分化。

6 月時,市場還在討論庫存去化與旺季回升,但 8 月 7 日美國正式對台灣加徵 20% 對等關稅,讓下半年的出口與毛利結構多了一層不確定性。

而今日據大、美利達股價開盤均出現重挫,由於需在貨品原有關稅上再跌加20%關稅,導致自行車產業最高恐面臨31%關稅。

一、產業現況:庫存壓力減輕,但復甦不均衡

過去兩年,自行車產業歷經庫存高企、終端需求疲軟的雙重壓力。

根據歐洲與美國通路商數據,2024 年底開始,歐洲市場庫存天數明顯下降,高階與 E-bike 需求帶動補庫動能;美國市場則受通膨與利率影響,消費力恢復較慢。

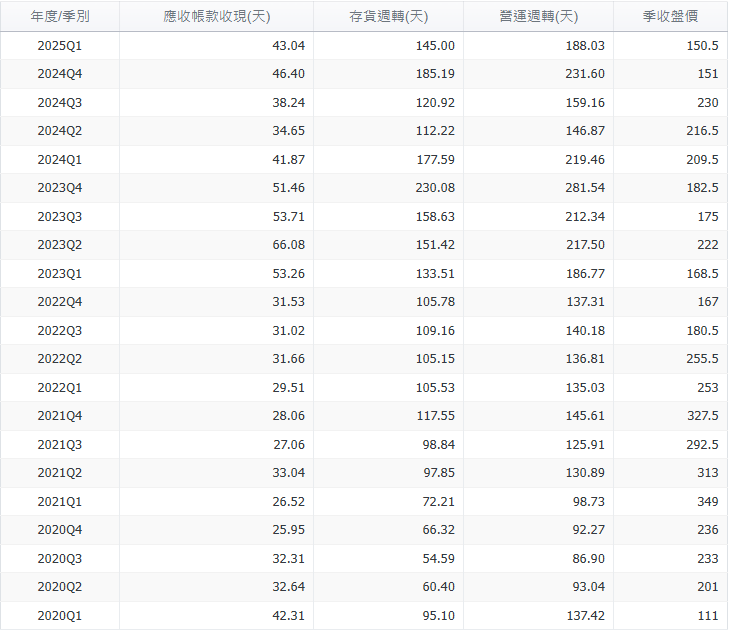

台灣兩大品牌美利達、巨大的 Q1 財報顯示,存貨週轉率回升、存銷比下降,意味著庫存去化的方向正確。但必須留意,整體庫存與銷售比仍高於疫情前,反映需求回升的基礎仍不穩固。

二、關稅新變數:出口美國成本提升

美國行政命令自 8 月 7 日 起對台灣輸美自行車加徵 20% 對等關稅,並疊加在原 MFN 稅率之上:

雖然部分在途貨物可沿用舊稅率,但多數 8 月後出貨將直接承擔新關稅。

對美利達而言,2024 年產品銷售地區比重為 歐洲 52%、美洲 14%、其他 34%。美國雖是營收來源之一,占比約 14%,直銷美國受關稅影響的占比為 11%,但主要代工 Specialized 品牌,且稅率可望由 Specialized 承擔。美利達 E-bike 與傳統自行車佔比各半,高單價產品近期比重拉高,產品組合轉佳。

三、美利達營運觀察

1. 七月營收表現

美利達 7 月營收 24.83 億元,月減 1.65%,與去年同期相比仍維持相對高檔水準,顯示旺季需求尚在。

2. 財報前的關注焦點(8/13)

-

毛利率變化:高階與 E-bike 占比提升是否足以抵消原物料與關稅成本壓力。

-

庫存週期:Q2 是否延續 Q1 的庫存下降趨勢。

四、E-bike 持續領跑,但競爭加劇

E-bike 已是全球自行車產業成長的核心引擎,其中 歐洲市場佔全球最大份額,尤其是德國,2024 年市場滲透率突破 50%。

E-bike 的需求成長來自三大因素:

-

政策推動:歐洲多國提供購車補貼、推動減碳與短程通勤替代方案。

-

產品升級:電池續航、輔助動力系統與整車設計持續進化,提升使用便利性與吸引力。

-

使用場景擴大:從都市通勤延伸至長途旅行、運動健身與貨運用途。

美利達在 E-bike 領域的優勢包括:

-

德國組裝廠 + 研發中心,縮短新品開發與交付時間。

-

收購 MCG 後,加強品牌在德國的直營能力,掌握市場回饋與銷售節奏。

-

在產品線中,高階 E-bike 占比高,有助於維持毛利率水準。

然而競爭也在加劇:

雖E-bike持續成長,但傳統自行車產業持續下行

從美利達近十年的財務數據來看,雖曾受惠於疫情帶動獲利成長,但在疫情過後,銷售回歸原有軌道,公司償債能力、營運週轉效率與現金流健康度均持續減弱,存貨天數仍處於高檔,反映整體自行車與 E-bike 產業雖有高階需求支撐,自行車營收旺季為5~9月,使股價近期可望受營收表現,相對抗跌,但整體景氣循環今年仍難有起色。

美利達股價也已來到近十年低檔位置,即使產業狀況仍不明朗,技術面仍可望有強力支撐,此外短期內歐洲補庫與高階產品組合可提供部分支撐,但關稅衝擊、庫存去化速度與國際競爭壓力,將持續限制產業回升的力道。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。