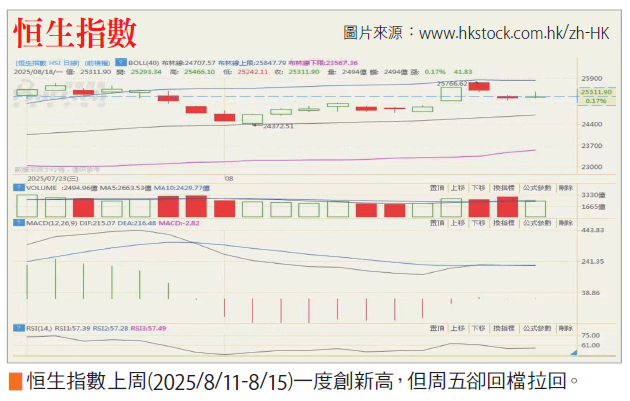

2025年8月11日至8月15日,香港股市三大指數呈現衝高回落態勢,全周整體收漲但周五顯著回調。恒生指數8月11日開盤報24946.55點,全周最高觸及近期高點25766.62點,最終8月15日收於25270.07點,全周累計上漲1.65%,成交額達1.3萬億港元(日均約2600億)。恒生科技指數周初開於5470.92點,全周累漲1.52%,收於5543.17點。恒生國企指數從8918.85點起步,累漲1.62%,收報9039.09點。

內地行業政策釋放積極信號

外部環境上,全球主要經濟體政策預期趨穩,美元指數波動收窄,緩解外資流入港股的匯率壓力,為市場創造流動性寬鬆條件。內部基本面受兩大因素支撐:一是中國內地行業政策釋放積極信號,例如互聯網醫療與券商板塊的監管優化預期,推動叮噹健康(09886.HK)單日飆漲36.07%、中信建投證券(06066.HK)上升10.98%,成為指數核心拉動力。二是企業中期業績期逐步展開,市場對優質標的盈利預期明確,資金向港股核心資產集中,例如鋰業板塊因供給收縮預期走強,贛鋒鋰業(01772.HK)和天齊鋰業(09696.HK)全周分別大漲20.91%和18.19%。

然而,周五三大指數集體回調(恒指跌0.98%),主要受短期獲利盤拋壓及機構情緒轉向謹慎影響。技術面顯示,恒指MACD紅柱縮量且KDJ指標拐頭向下,疊加期權市場認購比率升至81.0(機構偏空),觸發技術性調整。同時,大型科技股(如阿里巴巴、網易跌超3%)和內銀股(工商銀行跌3%)走弱,抵消部分板塊漲幅。

值得注意的是,南下資金逆勢創紀錄淨買入358.76億港元(以下單位同),重點布局盈富基金(127.88億元)、阿里巴巴(14.54億元)等,為後市提供流動性支撐。整體而言,上周行情凸顯市場在政策與業績催化下的做多動能,但高位分歧加劇也反映投資者對短期估值壓力的警惕。

華檢醫療跨界布局數位金融

上周港股多家企業發布關鍵公告,涉及業績、戰略合作及行業動態:其中京東健康(06618.HK)發布中期業績預告,顯示在線醫療服務平台收入顯著增長,疊加政策利好推動,股價於8月15日單日上漲11.67%。公司強調AI問診工具滲透率提升及處方藥銷售擴容為核心增長驅動力,機構預計全年盈利增速或超25%。

錦欣生殖(01951.HK)發布盈利預警,預計2025年上半年虧損不超過10.90億元人民幣,主因對美國及老撾業務的商譽及無形資產計提減值。該消息導致其股價單日下跌6.88%,市場擔憂海外擴張戰略面臨回報週期延長風險。

華檢醫療(01931.HK)宣布與數字資產服務商HashKey Group達成全球戰略合作,共同推進「以太坊金庫」計畫,旨在為客戶提供數字資產託管服務。此跨界合作引發市場對其業務轉型想像空間,股價單日暴漲27.55%。

中慧生物-B(02627.HK)於8月11日掛牌上市,首日收盤大漲157.98%。公司專注於人用疫苗研發,管線含13款產品(一款商業化、一款處於上市申請階段),募資淨額3.83億港元將用於生產基地擴建,機構看好其HPV疫苗市場潛力。

銀諾醫藥-B(02591.HK)宣布核心糖尿病藥物YN009獲FDA突破性療法認定,刺激股價單日飆升206.48%,創上市以來最大漲幅。該藥物可替代胰島素注射,全球III期試驗將於年末啟動。

小鵬汽車首款超級電動車Q4上市

贛鋒鋰業(01772.HK)與天齊鋰業(09696.HK)獲美銀證券評級上調至「買入」,研報指出寧德時代江西鋰礦停產導致碳酸鋰供給收縮,旺季需求或加速去庫存,兩家龍頭業績彈性凸顯,股價全周分別上漲20.91%和18.19%。

小鵬汽車-W(09868.HK)披露全新P7車型預售數據,6分37秒內訂單突破1萬台,同時確認首款超級電動車型X9將於第四季度上市。供應鏈優化及智駕技術升級推動成本下行,股價全周累計上漲5.36%。

更多精彩內容 就在 [理財周刊1304期] 👈點紅字看更多