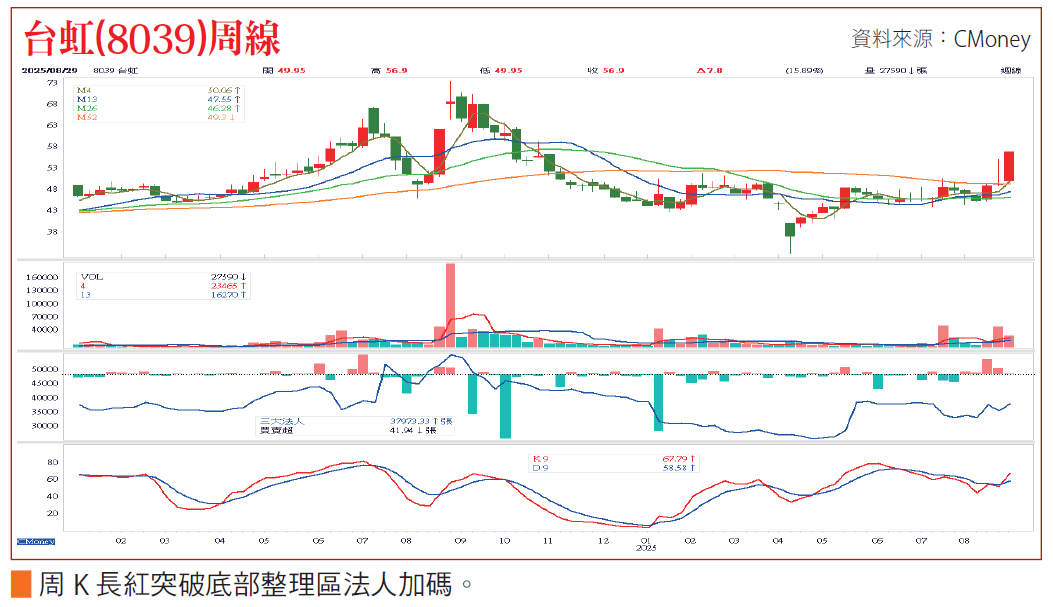

近期表現:

- 台虹科技主要營收來源為先進軟板材料產品(軟性銅箔材料、覆蓋膜、純膠、補強板、複合板)及創新應用整合服務,現為全球前三大、大中華區第一大之軟板材料供應商,董監持股9.5%、千張以上持股46.1%,2003/12/19掛牌上櫃。

- 2025/Q2營收為27.6億元(QoQ+24%、YoY-4.1%)、毛利率20.1%、EPS為0.13元;第二季毛利率受台幣升值影響(公司出貨主要以美元計價,中國手機廠客戶以人民幣交易,第二季美元、人民幣對台幣皆貶值),單季匯損2.5億元(因有0.8億元避險利益),所以總計匯損為1.7億元;2025年7月營收為9億元(MoM+0.9%、YoY-11.2%);2025年前七個月營收為58.91億元(YoY+0.35%)。

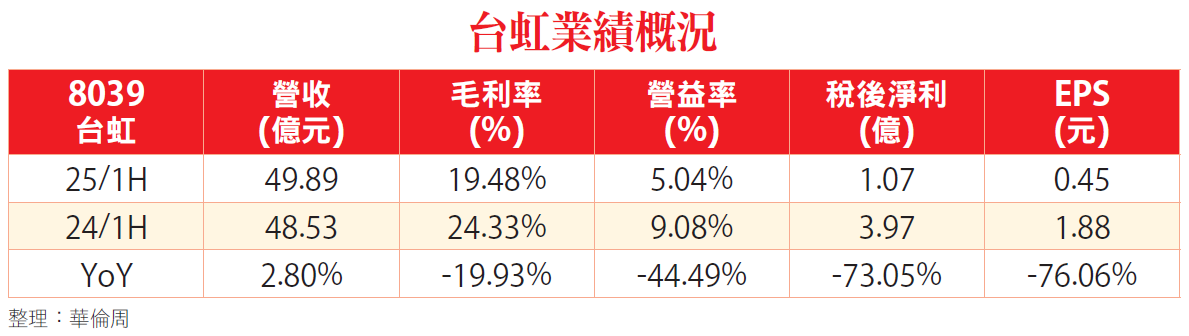

- 25/1H營收為49.9億元(YoY+2.8%)、毛利9.71億元(YoY-17.78%)、營業利益2.51億元(YoY-42.95%)、稅後淨利1.07億元(YoY-73.05%)、EPS 0.45元(YoY-76.06%)。

營運展望:

- 今年第二季細線路材料營收較上季倍數成長,營收占比超過10%,對毛利率有小幅幫助;目前消費電子成長動能有限,材料升級主要是在細線路與高頻材料的使用,其餘變動不大;公司預估今年第三季出貨量與上季持平,營收是否季增須看匯率狀況,Q3本業受匯率影響減少,因台幣貶值會有匯兌收益。

- 近期原物料有上漲的只有銅箔,但由於目前市場需求不佳,公司主要是自行吸收,僅少部分轉嫁客戶。

- 公司預估2026年消費電子亮點不多,成長空間有限。細線路材料成本是傳統材料的兩倍以上,所以只會用於須要減薄的Display與Camera,公司預估2026年會持續成長,但成長幅度會下滑。

Q&A部分:

- 公司在產業地位為何?

- 台虹科技擁有自主性基礎配方與精密塗佈兩大核心技術,為客戶提供最值得信賴的先進軟性材料及創新應用整合服務,公司持續投入高速硬板與半導體材料開發。

- 公司在M9材料的布局為何?

- M9材料目前每家廠商有不同方案,有石英布的CCL剛性較高,符合業界一般標準,但石英布供應量受限,適合用於Core。公司全填料M9材料不使用目前短缺的石英布,與銅箔的接著力更好但剛性較差,適合用於增層板。

- M9材料今年第三季打樣的客戶數有明顯增加,包含終端客戶原供應鏈廠商與其他廠商。

- M9等級CCL預計用於AI Server Switch及Bridge,目前材料特性已通過客戶驗證,還在驗證考試板(考試板每層都是PTFE CCL,層數是客戶主板的1/3),考試板通過第三方檢驗機構驗證後,才會開始驗證主板是否符合客戶需求,預計今年底考試板驗證會有結果,2026年第一季有機會完成主板驗證,2026年下半年開始小量貢獻營收,2027年放量。

- 公司的成長動能布局為何?

- 公司在2020年10月設立台虹應用材料,由原研發團隊及半導體專業人士組成,致力於半導體封裝材料與顯示器封裝材料的開發。半導體材料主要用於先進封裝(暫時性接著材料-Release Layer與錫球保護層),以往業界主要使用化學品,公司改推膜材目前已通過終端客戶RD的測試,原預期2025Q4量產,但由於加工機台及配套方案需要變更(從塗佈改成壓合),預估2026年才能通過客戶產線驗證。半導體材料持續接洽台灣與中國客戶,目前進展順利。

- 公司預估2025年電子材料比重會提高,細線路材料採用的機種將持續增加,客戶在顯示方面可能增加細線路材料的採用,終端品牌商積極使用高頻材料,將是公司主要成長動能。

更多精彩內容 就在 [理財周刊1306期] 👈點紅字看更多