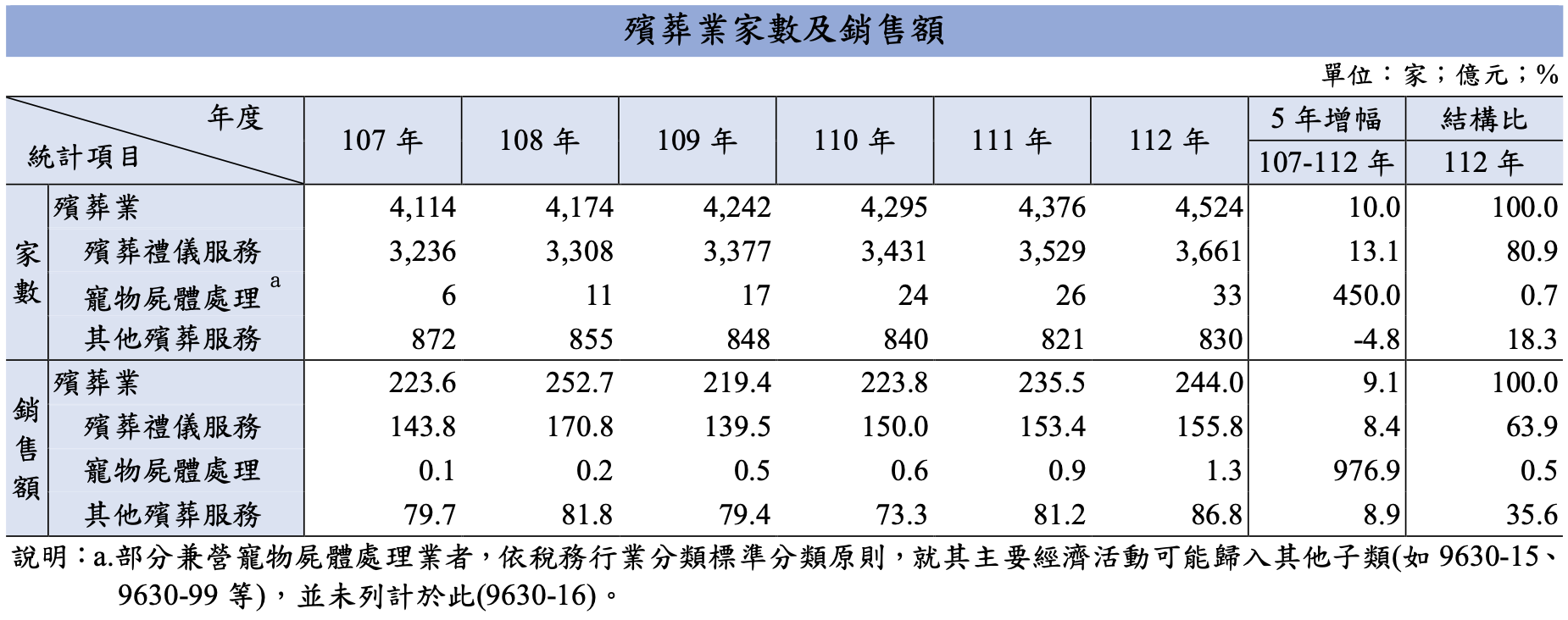

台灣正走入高齡化拐點,2031年死亡人數估達22萬、是新生兒的兩倍;同時「寵物家庭化」帶動毛孩殯葬需求飆升,政策鬆綁後產業加速擴張。財政部數據顯示,2023年殯葬業營收244億元、五年增逾9%,業者數亦增一成,主力仍在殯葬禮儀,但寵物殯葬五年近十倍成長最搶眼...

根據內政部統計顯示,預估2031年台灣死亡人數可能來到22萬人,會成為當年新生兒數的兩倍之多,已經不是「生不如死」能夠形容,與此同時,寵物「家庭化」趨勢也來臨,少子化之後,寵物開始成為家庭的新成員,因此帶動毛小孩殯葬服務需求大幅增長,於是農業部在2023年以後,也陸續放寬寵物殯葬服務的合法設立門檻,吸引更多業者投入這一新興市場。

從財政部統計處的數據來看,2023年台灣殯葬業總營收為244億元,從2018年起算到2023年,近五年累積成長約9.1%,每年殯葬業者也不斷增長,從4,114家成長到4,524家,近五年累積成長約10%。整個產業的重點就在殯葬禮儀服務為主,2023年營收155.8億元,貢獻整個行業63.9%的銷售額。另外是寵物殯葬服務(即寵物屍體處理),這算是這幾年才興起的產業,2023年營收大約是1.3億元,不過近五年規模成長將近十倍,已經成為產業中增幅最快的區塊,另外業者也從6家增加到33家,慢慢開始有企業開始切入這個市場。接下來幫大家找找殯葬業概念股,其實台灣就兩家,分別是龍巖跟天品,不過因為兩家營運模式都很雷同,所以先以龍巖當作代表,幫大家拆解經營模式以及轉投資策略又是如何。

龍巖(5530):本業穩健、資產龐大、資金滿載

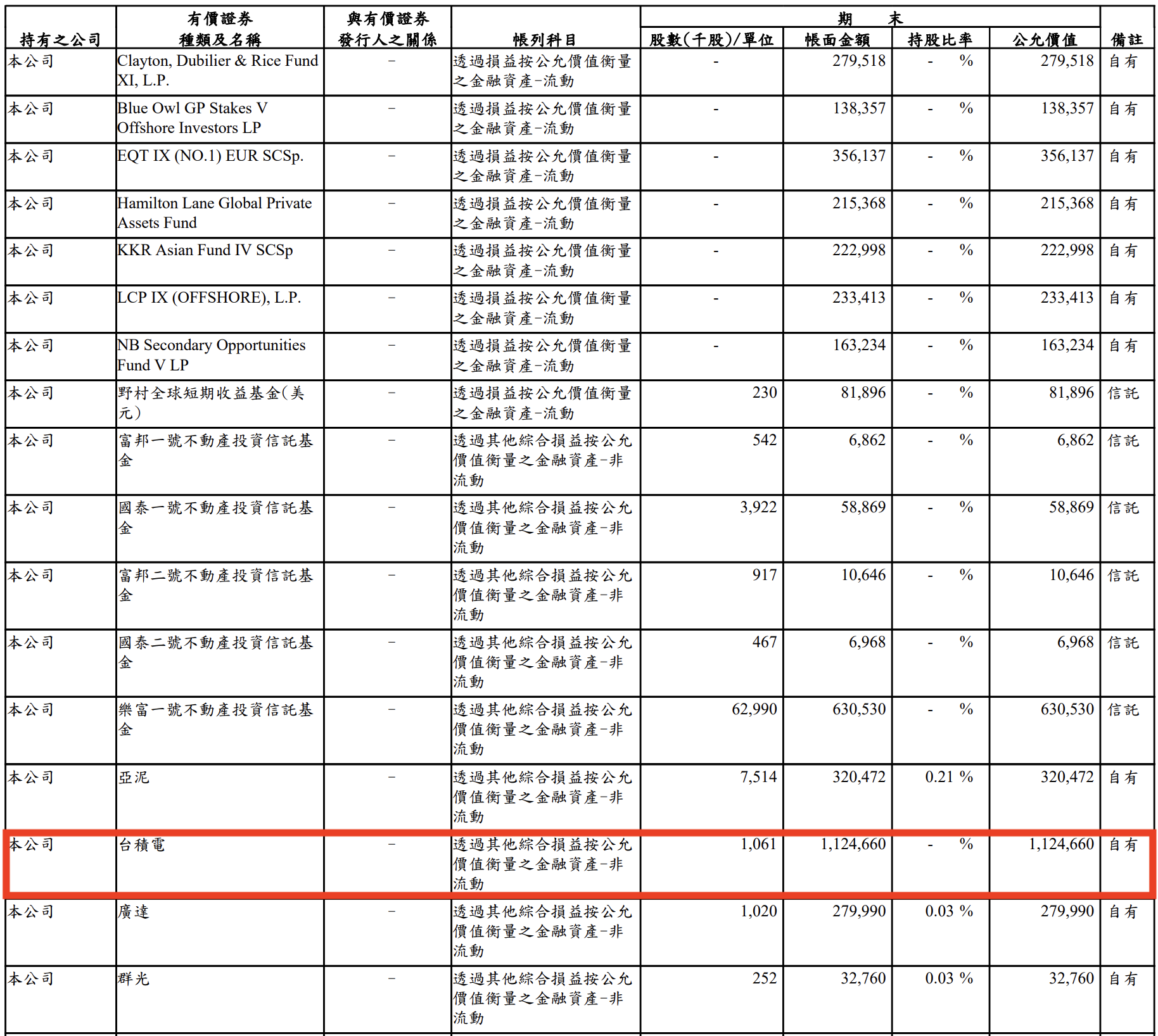

我們直接從投資講起,因為公司透過高市占的生前契約收進現金之後,其實就跟保險業很像,只不過保險業投資能力平均水準都不太好,只會符合規定的情況下,拿去買一堆美債跟國債,真的是非常混,這我之前強調很多次了,相對於龍巖投資,真的是要好好學!因為生前契約也等同於滿手浮存金,最有名的絕對是彰銀案,當初創辦人李世聰看好彰銀,一度買到逼近10%,本來是想長期投資領彰銀的配股配息,甚至希望買到25%,結果最後被捲入台新金跟財政部的糾紛,乾脆「憤而離席」,隨即轉往台積電,龍巖在2020年以每股275.1元的價格買進1,121張台積電,李世聰在2013年就已經以台灣第41大富豪以及亞洲最佳中小企業代表,你應該就知道老闆很不簡單了吧?投資眼光不只精準,也信奉長期投資績優股所帶來的好處,而且當初買彰銀,他只希望每年賺5%就好,這跟我過去十幾年來的投資原則也是不謀而合,所以個人也相當欣賞李董的投資策略。

如果是韭菜,台積電買300元以下,看到股價破千早就亂賣了,不過龍巖確實是言行一致,2020年買的台積電,到現在一張未賣,這才是真正投資家的風範,另外公司也長期投資廣達約279.99張、群光32.76張,這些股票也都漲翻天了呢。

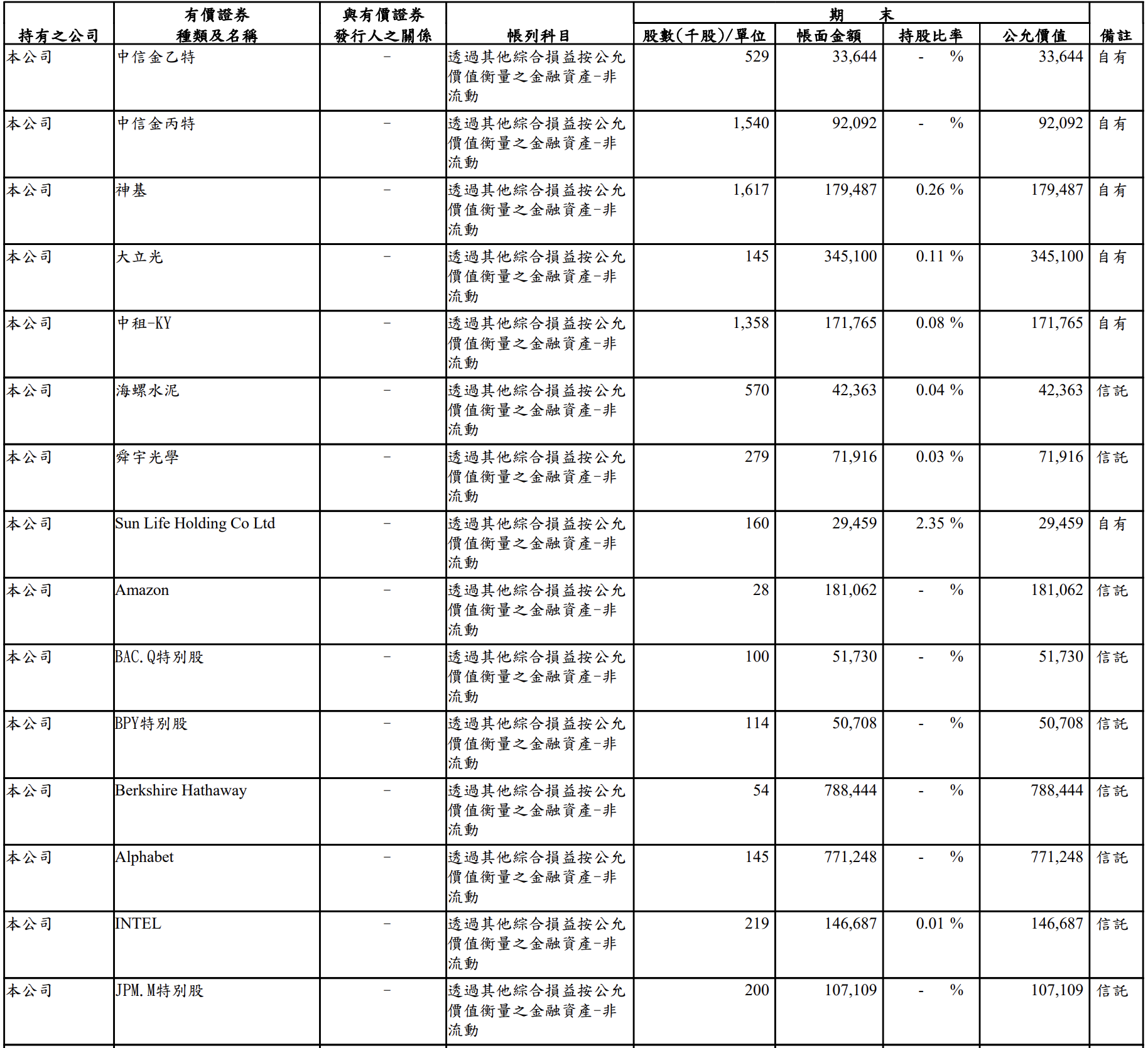

而且不只如此,龍巖也投資神基、大立光、中租-KY等大型股,另外美股則包含Amazon、Alphabet、Berkshire、Intel、JPM等大型藍籌,甚至卡位一些CD&R、Blue Owl、EQT、KKR、Hamilton Lane、NB Secondary等私募或二級基金,海內外的績優股通通一把抓,而且部位都不是什麼一張兩張,持有部位都是幾千萬到幾億等級的,這當然更不可能亂搞。

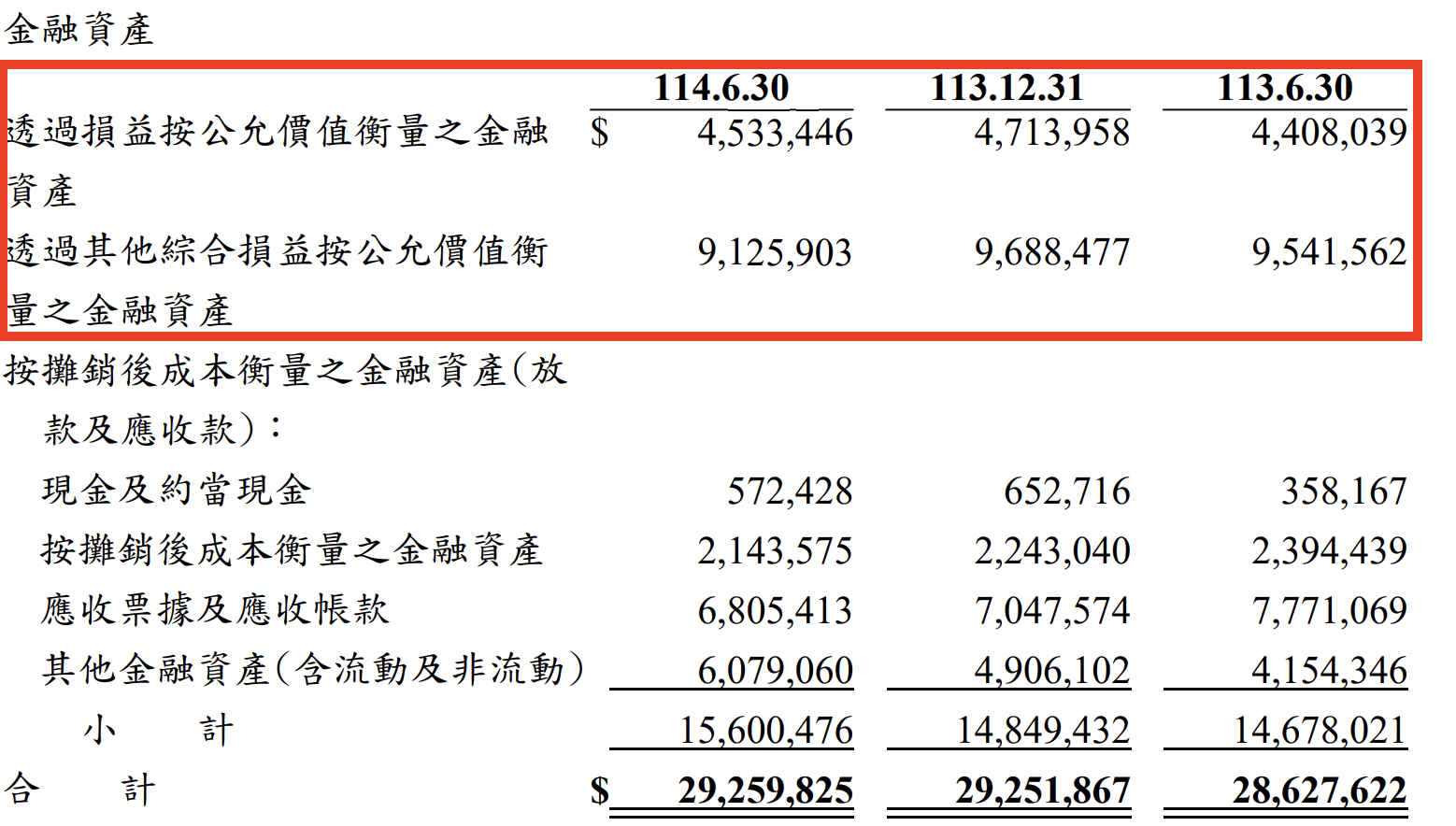

龍巖投資包含「股票+私募+基金」的組合,是不是應該教教國內保險業者了呢?甚至退撫基金都應該多學幾招!從整體金融資產來看,短線為主的有45.33億元,長期投資的有91.26億元,所以公司收到一堆資金,在高齡化的趨勢之下,生前契約兌現時間拉得更長,公司當然就能長期投資賺到更多的資本利得,甚至股息也是幾千萬元在領,也不會像壽險業常常亂買或滿手債券,整天被金管會跟愛買投資型保單的大眾碎碎念,搞不好在契約變現以前,公司股息早就已經足夠應付合約兌現,根本就不需要處分資產,再加上龍巖本來就有滿滿的不動產,這絕對是抗通膨又具備投資能力企業的最佳典範之一。

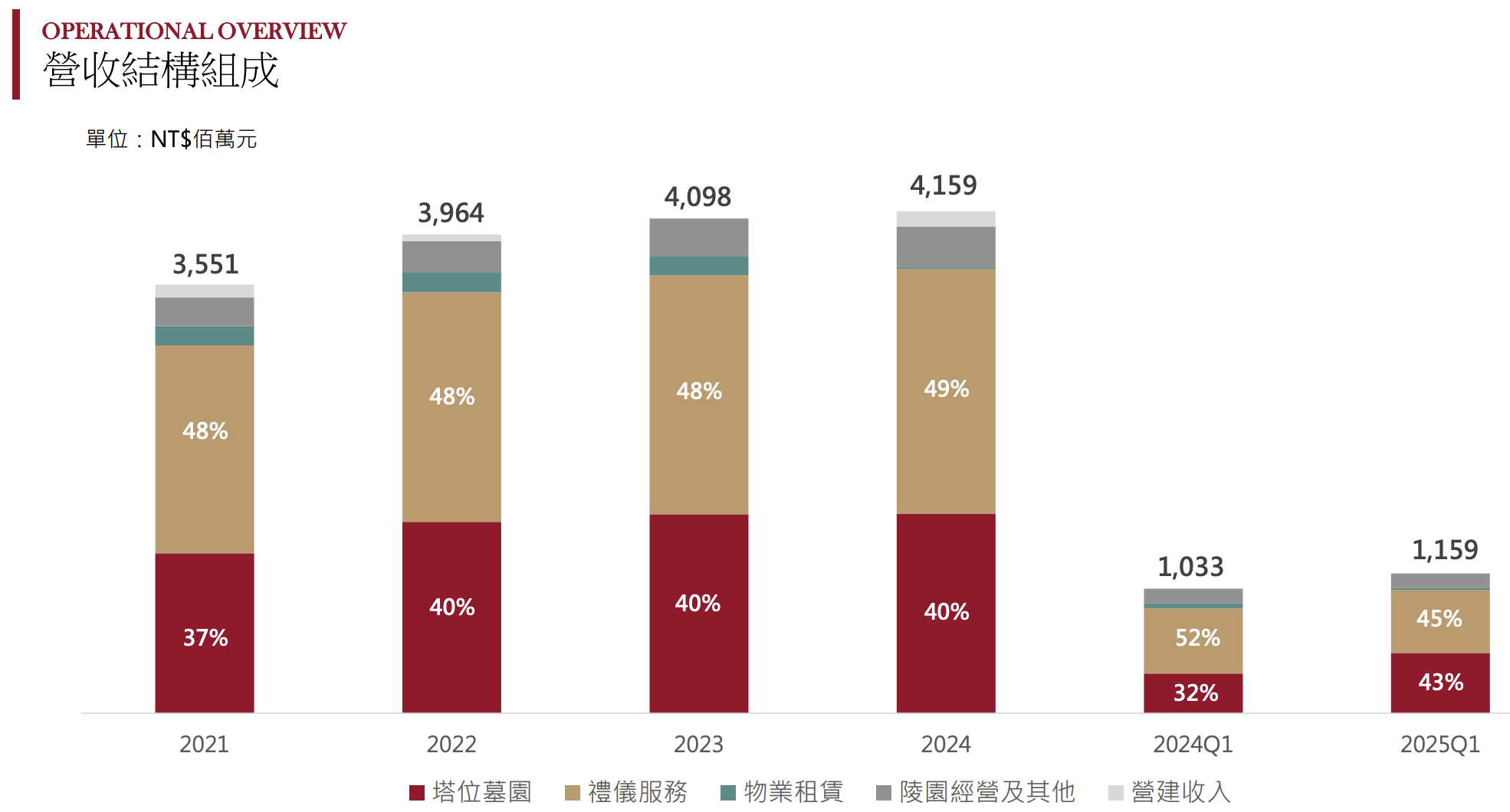

接著回到營收組成來看,你可以看到雙引擎很清楚,目前塔位跟墓園貢獻約4成,另外禮儀服務約5成,另外還有殯葬相關的物業租賃、陵園經營及營建收入,這種型態的營運模式,當然幾乎沒有什麼景氣因素,甚至還會因為土地通膨漲價而受惠賺更多。

再看到市占率,2024年生前契約市占率一路攀升到80%以上,品牌滲透夠深,加上這幾年賣生前契約的詐騙案持續被踢爆,這種上市大企業當然更具有可信度,大家要選也會選大品牌,而且公司超級會投資,獲利滿檔到幾乎不可能倒閉,所以只要有人想買生前契約,幾乎想都不用想,直接無腦買龍巖。另外是合約負債高達420億元,這些就是前面說的浮存金啦,因為這些錢主要就是來自生前契約跟塔位的預購,如果高齡化越來越強,那麼龍巖就有更多時間可以拿這些錢進行投資,滾出更驚人的複利。

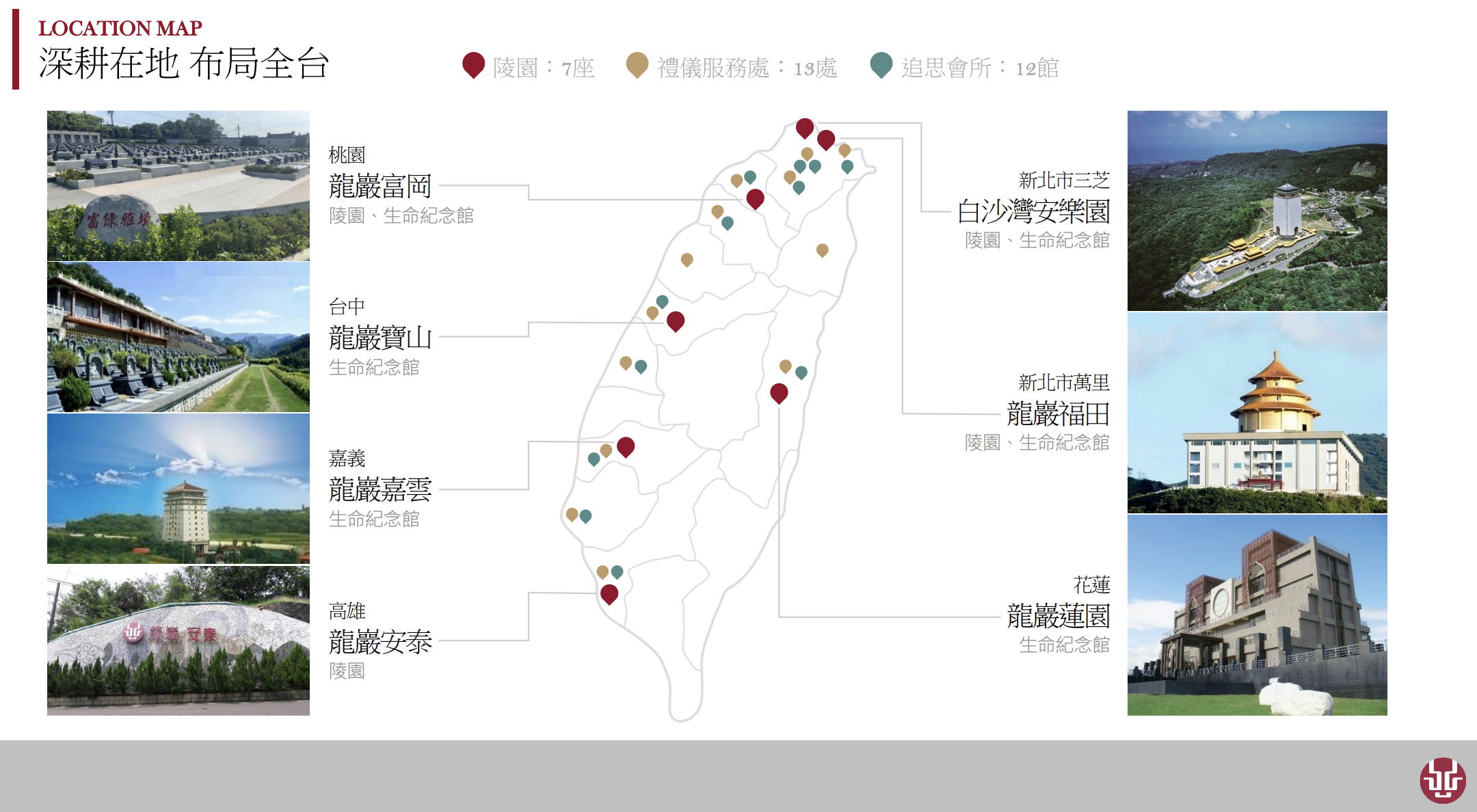

接著來看看龍巖據點,這當然也是全台佈局,公司目前有多座陵園、生命紀念館及禮儀服務處,把塔位做到變成連鎖品牌,甚至跨區服務,台灣也只有龍巖能做得到,再加上陵園用地、環評及地方協調的門檻越來越高,畢竟土地資源有限,這也成為公司難以被同業超越的超級護城河。

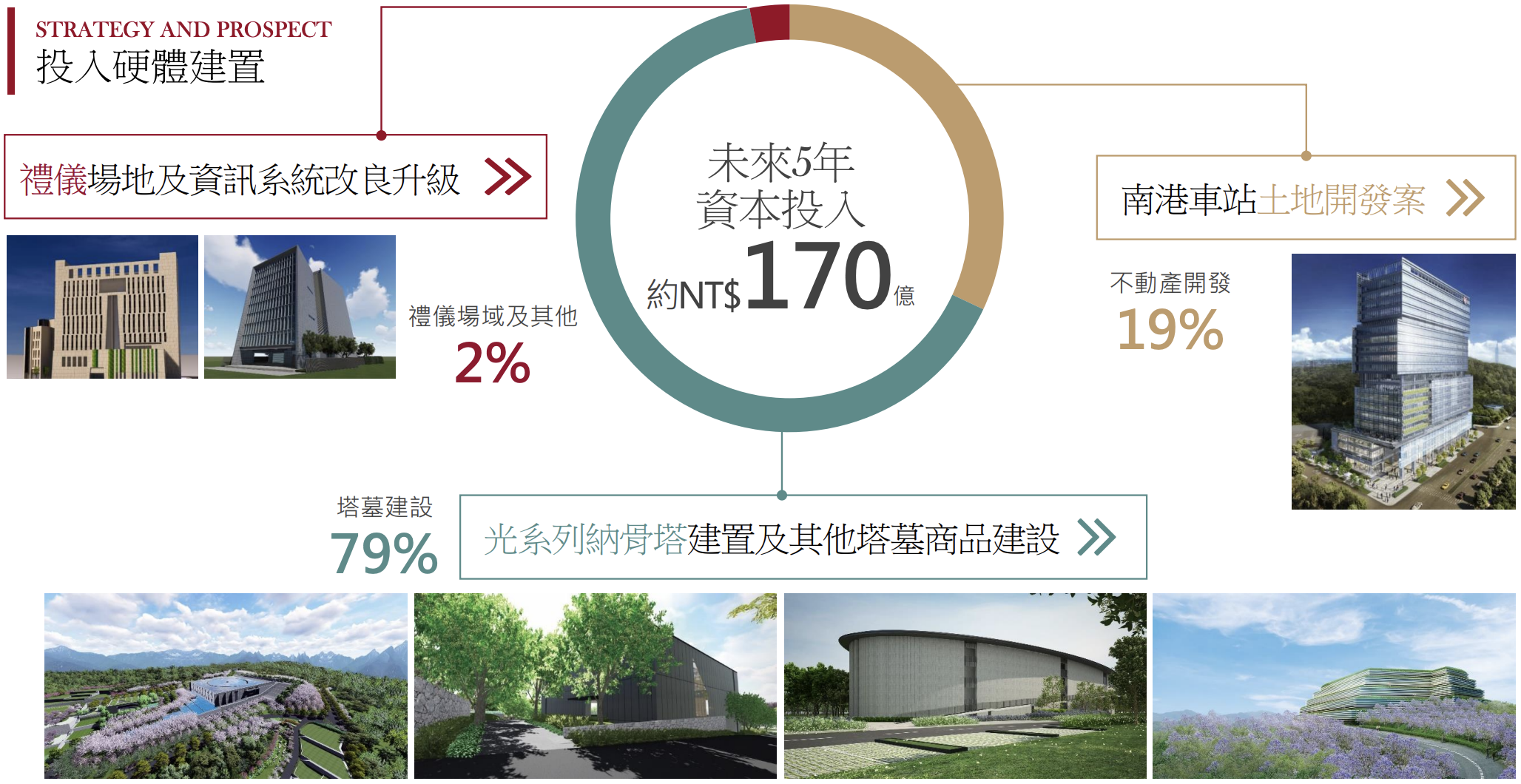

最後再來看看未來五年資本支出,預計會砸下新台幣170億元,橫跨台灣與中國,裡面資金有79%用在塔墓建設,19%做不動產開發,主要是南港車站的土地開發案,這等於從死人服務賺到活人商機,這看起來很嚇人,但如果看到前面420億元的訂金,周轉過來投入,其實也是一塊小蛋糕而已,另外2%用來升級禮儀場域與資訊系統,換算170億元等於要砸下3.4億元升級,這就可怕了喔,地方小間的殯葬業每年營收都不知道有沒有破千萬,結果龍巖光是一個設備升級就海放人家幾十年以上的營收。

連配息政策都師法波克夏累積

龍巖(5530)歷年股利政策及除權息一覽表

現金股利在 2018–2022 年有配,但近年走低甚至空窗。表面上殖利率不好看,但換個角度:公司選擇把本來要發掉的現金,轉做擴建(塔/墓、不動產)與長期投資(先前你給的 K/L/M 明細可見台積電、國內外藍籌與多檔 PE/二級基金)。如果這些投入的內部報酬率>股東把股利領回自行再投的報酬率,那麼不配息反而提高了長期總報酬。

龍巖 (5530)資產負債表

粉紅線的股東權益近年持續增加,而下方資料顯示股本維持在約 42 億股,沒有靠大舉增資去墊高權益。也就是說,權益成長主要來自保留盈餘+投資收益,不是灌水;不配息讓留存現金變投資彈藥,推著權益總額與每股淨值同步往上。

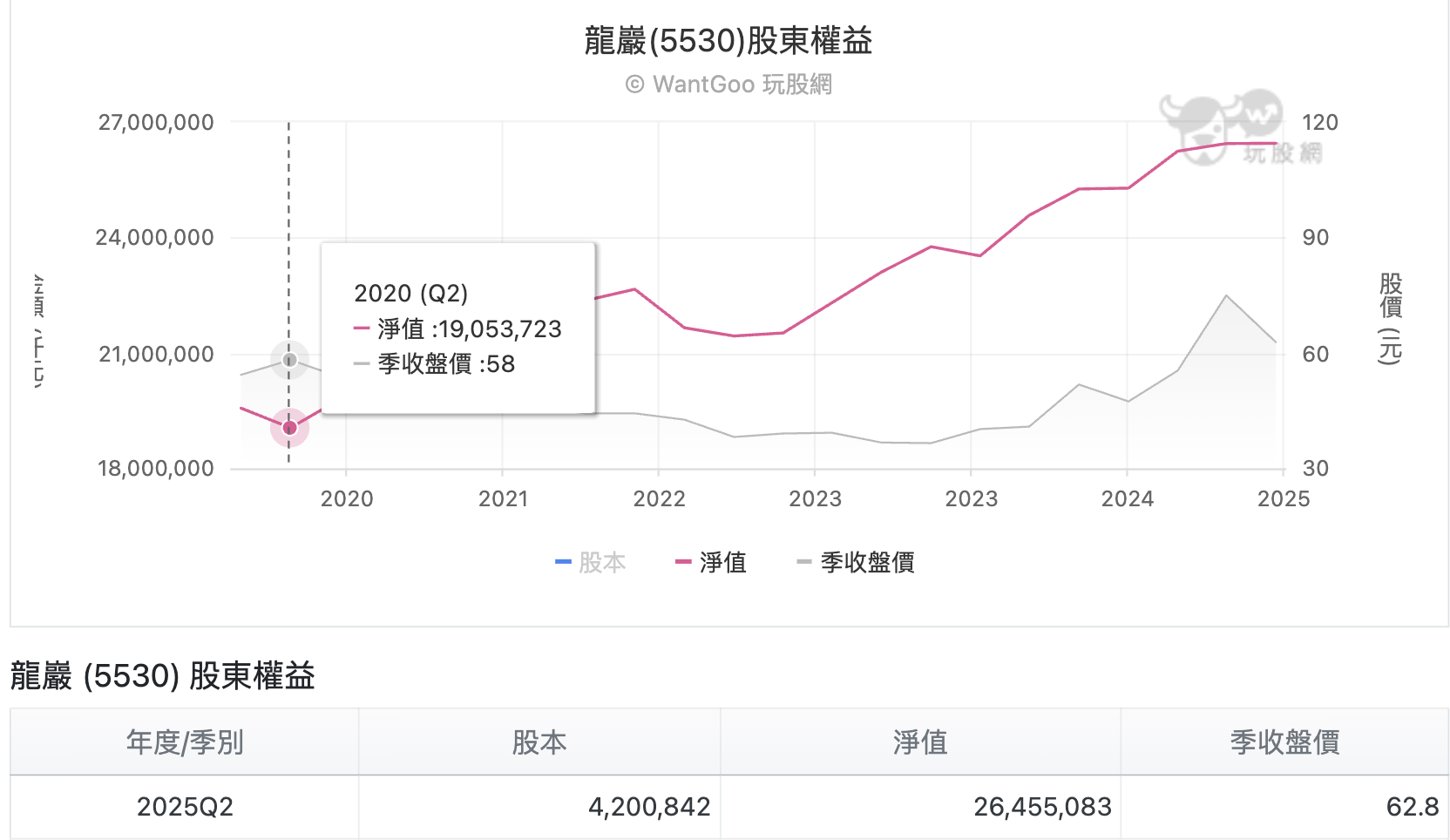

龍巖 (5530)每股淨值

這張圖最直觀:2014 到 2025Q2 的每股淨值一路墊高,最新約 62.76 元。即便股價有波動(例如 2025Q1 到 Q2),內在價值仍持續上升。這代表公司把盈餘留在體內、拿去擴建與投資,讓「每股」可以分到的淨資產年年變厚—不配息,換來的是更快的淨值複利。

龍巖的「波克夏模式」資本配置策略

對龍巖而言,不配息不代表吝嗇,而是一種屬於「波克夏」的資本配置,因為公司將生前契約的低成本訂金留在公司,先把錢優先投入塔位、墓園擴建及優化,剩下的錢再拿去長期投資績優股,最後滾出更大的複利,投資人只要持續檢核每股淨值是否創高、投資回報是否高於資金成本、以及擴建能否快速轉化為營收與現金流,若答案都為肯定,長期總報酬自然會在每股淨值與市值上說話。

還記得一堆人在吵台股配息要繳稅嗎?並推崇美股不配息超讚,其實台股的龍巖已經好幾年不配息了,而且長期投資的績效還不錯,所以這屬於不配息的冷門績優股,這根本不是台股或美股問題,而是自己研究能力不足對吧?

至於想投資有配息的冷門績優股,你可以參考延伸閱讀的文章。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。