全球尼古丁產品龍頭之一,聚焦美國以外市場;產品橫跨無菸產品(SFP:IQOS/ILUMA、ZYN、VEEV)與紙菸(Combustibles)。2025 年 Q2 淨營收 $10.14bn、創新高;調整後 EPS $1.91,公司並上修全年調整後 EPS 指引至 $7.43–$7.56...

PMI(Philip Morris International)是全球尼古丁產品龍頭之一,除了旗艦品牌萬寶路之外,其他品牌包括騎士德(原名領先)、良友、本色、紳士、L&M以及維珍妮等。目前公司單季營收就有100億美元的實力,全年上看高達400億美元等級。根據研究機構統計,全球菸草與尼古丁市場這幾年持續變形與升級,例如紙菸慢慢退位,無菸產品(SFP)開始大爆發,加上新興市場人口紅利以及價格帶調整,整體產值開始往一兆美元挑戰,既然產業還這麼強,我們直接從2025年Q2財報切入,研究一下香煙龍頭目前的營運動能、區域版圖、產品結構。

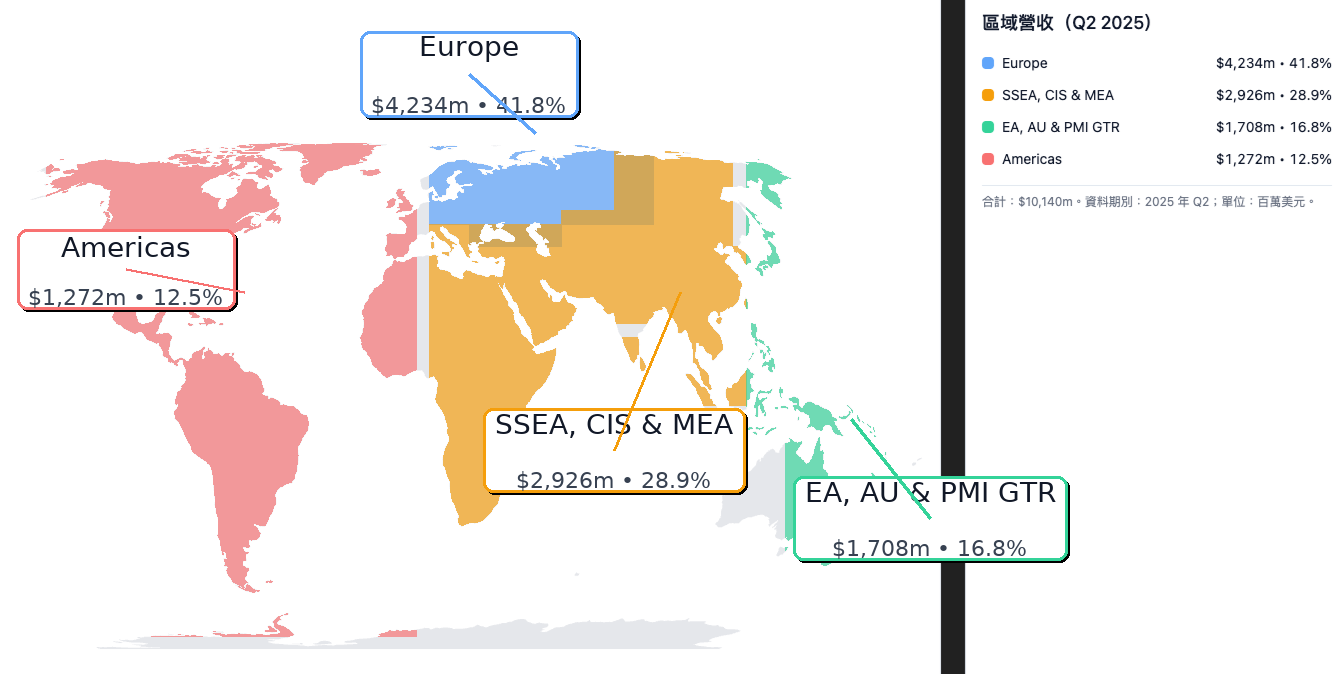

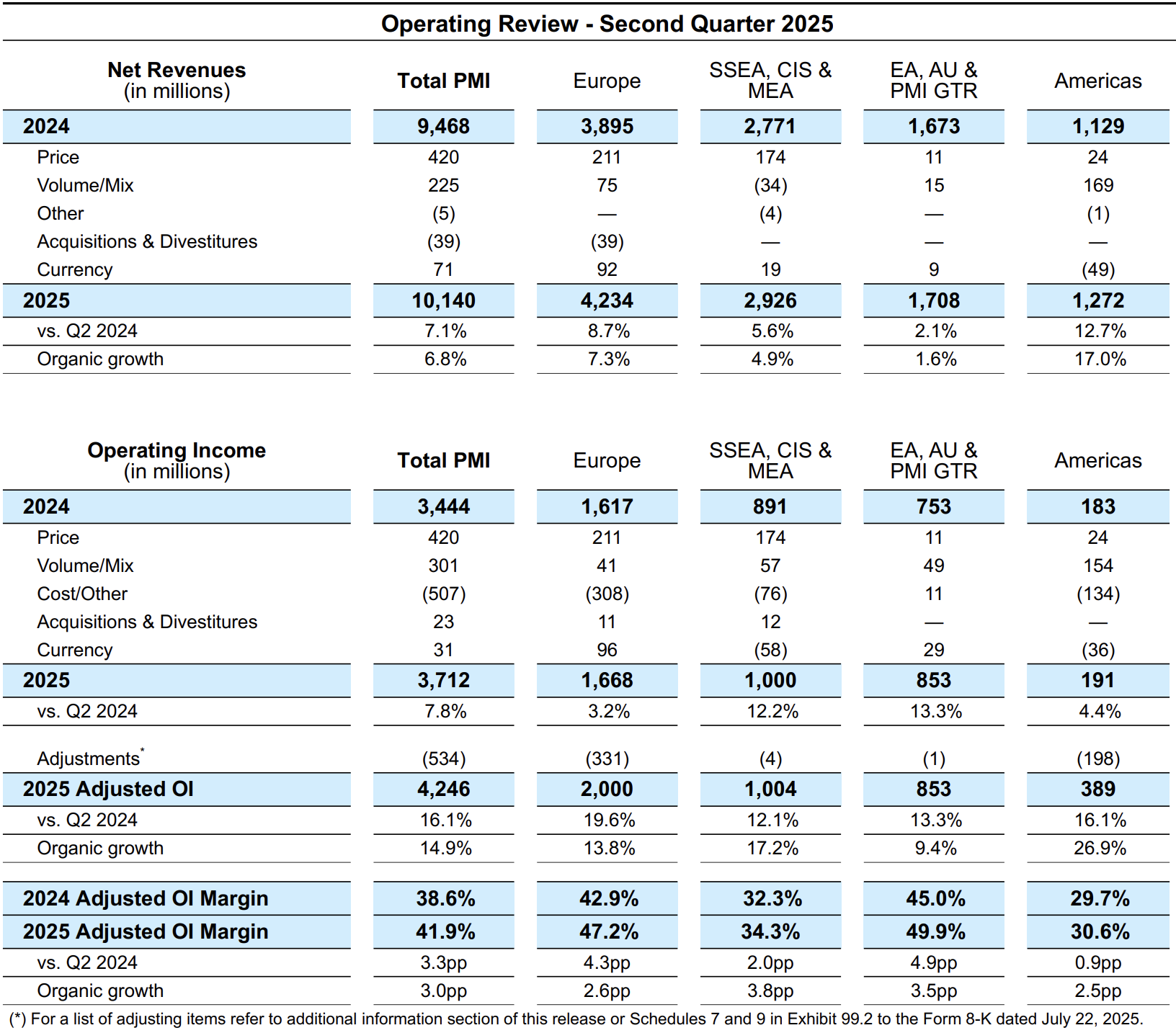

直接來看看全球營收分布,歐洲Europe貢獻42.34億美元營收,佔比41.8%成為最大獲利來源。再來第二大包含非洲、中東到南亞SSEA、CIS & MEA,29.26億美元,佔比28.9%也不低。接著是東亞及澳洲EA、AU & GTR貢獻17.08億美元,佔比16.8%。至於美國本土呢?反而只有12.72億美元,12.5%比重最少,所以對照上面的全球煙草產值來看,PMI業績肯定也是蒸蒸日上。

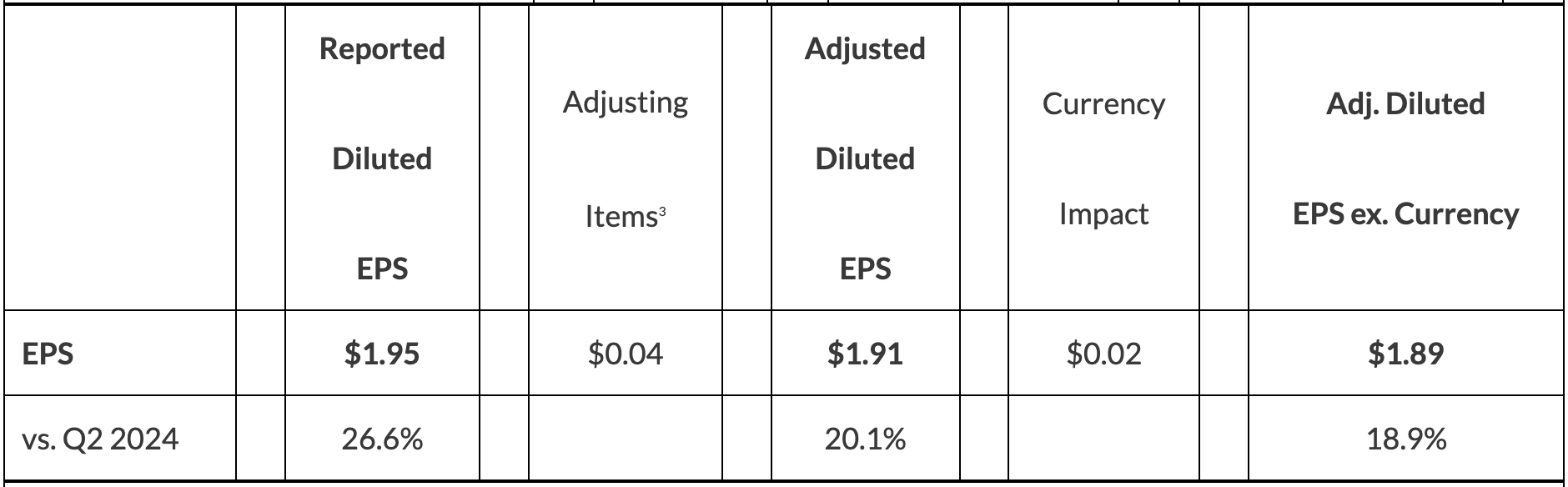

接著來看看2025年第二季EPS表現,基本盈餘是1.95美元、年增26.6%,扣掉一次性會計調整費用0.04元會得到1.91元,這也有20.1%年增率,最後再把匯率0.02元的影響拉掉,最後得到1.89元、年增18.9%,別忘記今年美元超級弱勢,所以有這樣的獲利表現,絕對值得讚揚,由此也可以看出全球人口愛抽煙的情況有增無減。

接下來我們再從各地區營運情況來研究,整體來看,全面成長。

Europe(歐洲):主要是加熱菸系統滲透率上升,加上議價能力穩健,動能續強,除了營收佔比最高,毛利體質也是最好。

SSEA, CIS & MEA(南亞/東南亞+獨聯體+中東非): 主要包含東協地區,目前還在開發擴張中,所以紙菸還是主流,但是公司也慢慢導入無煙產品,持續開發高毛利的市場。

EA, AU & PMI GTR(東亞、澳洲與全球旅運零售):東亞主力當然就是日本,因為觀光產業復甦而帶動人流回升,所以日本IQOS加熱菸系統業績非常火熱,正好抵銷掉傳統紙菸的衰退,另外澳洲貢獻也維持穩定。

Americas(美洲):美國核心消費是ZYN(尼古丁口含袋),雖然比重只有12.5%,但獲利爆發力最強,而且售價高,貢獻更漂亮的毛利。

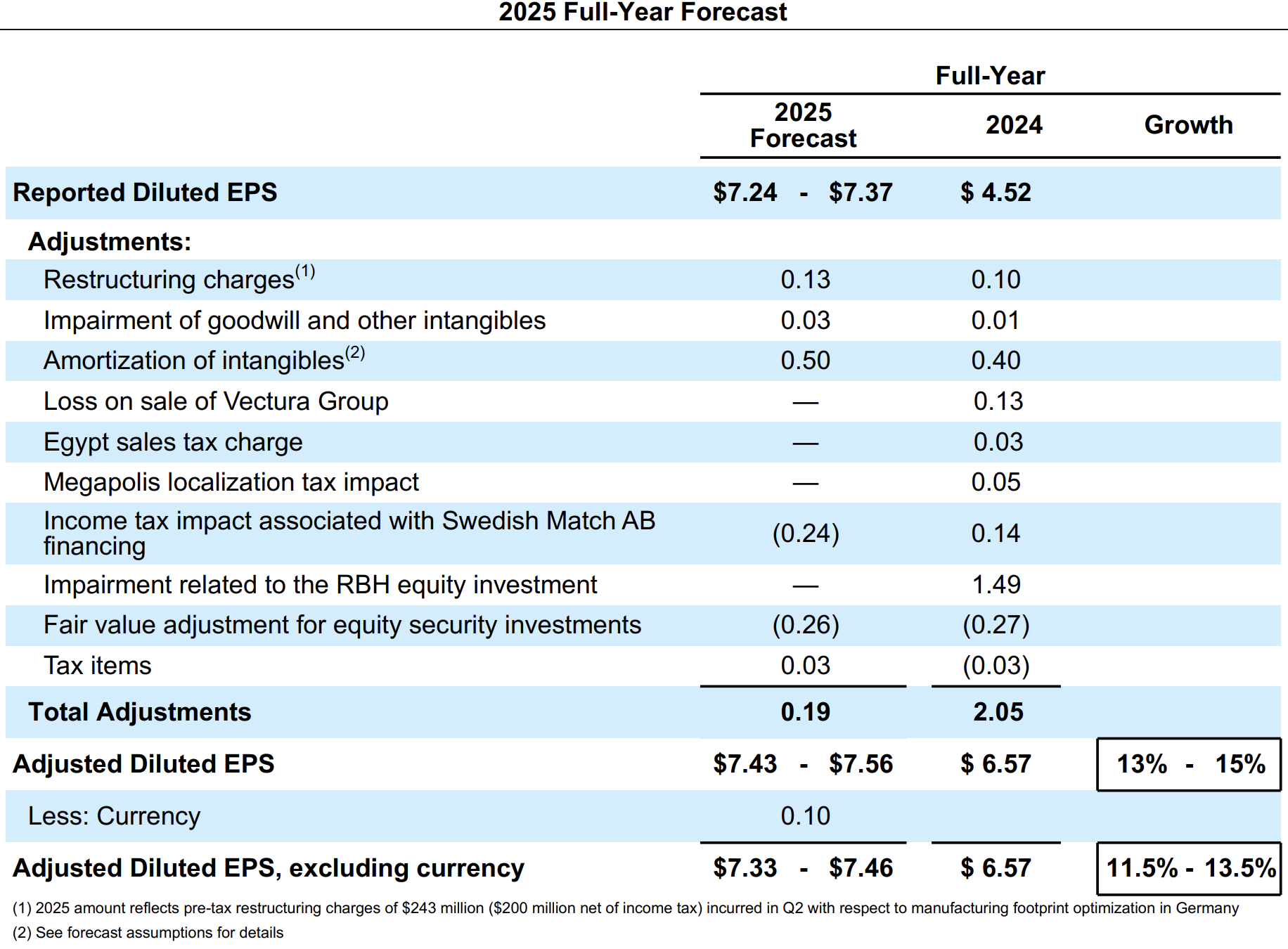

2025年公司預測全年EPS會來到7.24–7.37 美元,相較於2024年繳出4.52美元可說是超級誇張的成長性,不過看到第二季營收及EPS成長,無視於國際動亂或者匯率因子,簡單來說:公司本業動能強到不怕產業逆風,這樣的可信度當然比一些整天只會喊口號的公司強很多。

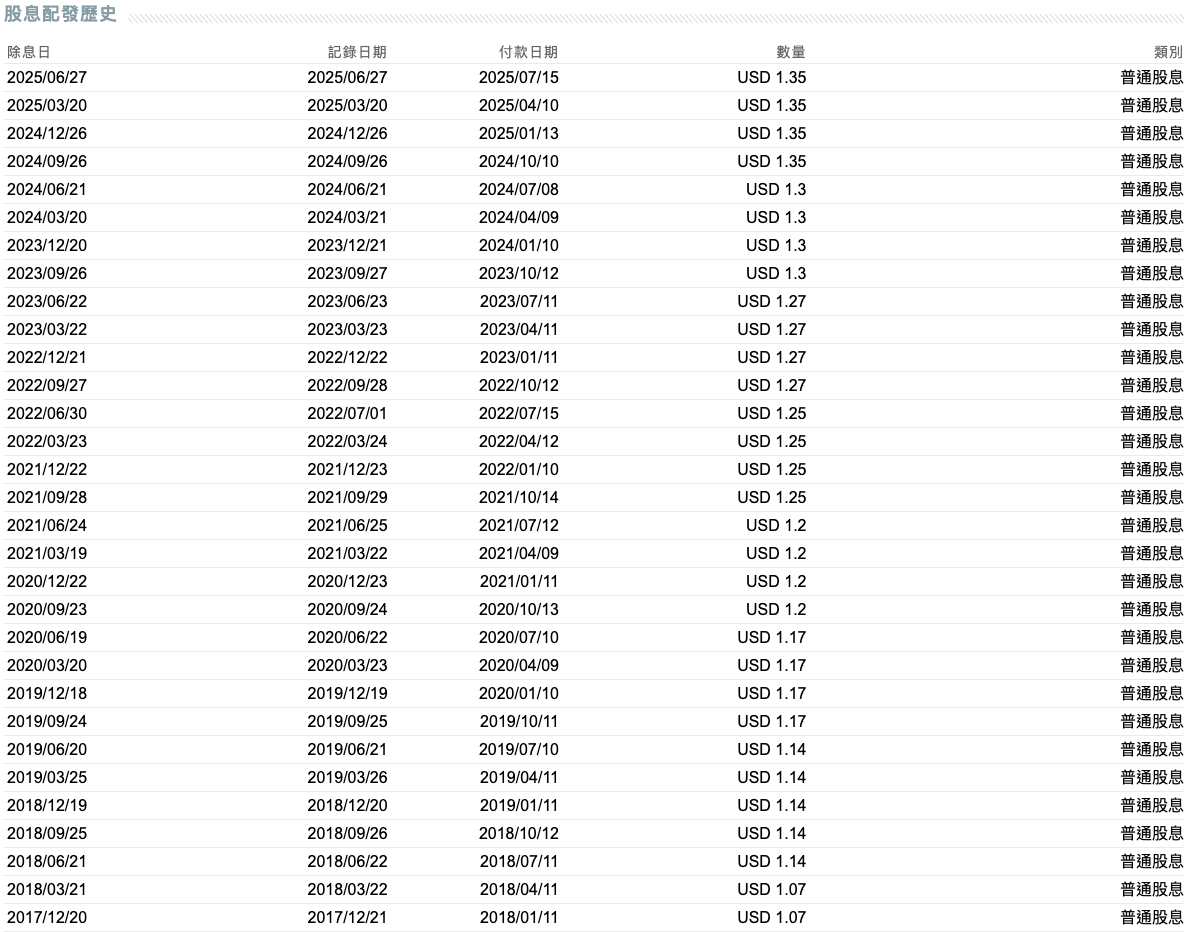

最後來談談公司配息情況,菲利普莫里斯國際是在2008年才獨立出來上市,本來隸屬於奧馳亞集團,公司創立時間是1847年,等於快要兩百年的歷史,至於連續配息則要從上市起算,所以是截至今天是連續配息18年,而公司自從上市後也每年加碼股息,所以配息加碼的年數就跟公司連續配息一樣都是18年,這當然也是超級現金牛。

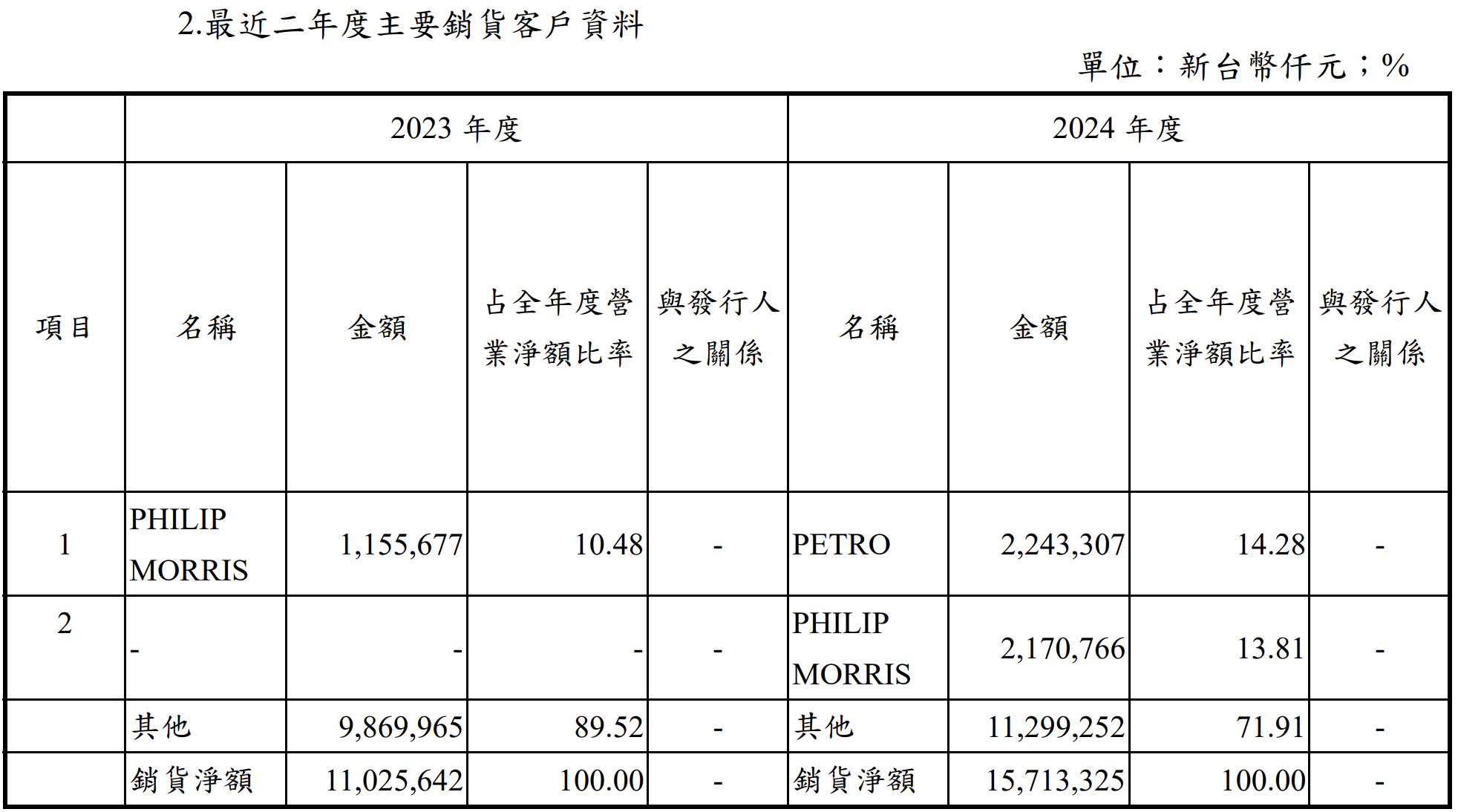

至於如果想投資台股概念?其實就是材料-KY,不信,我們來看看財報就知道。

看看2023年第一名還有2024年第二名是誰吧!就是PMI,而且2023年拉貨11.56億元,2024年拉貨21.71億元,這成長幅度也是相當誇張,確實跟PMI在的業績相吻合。

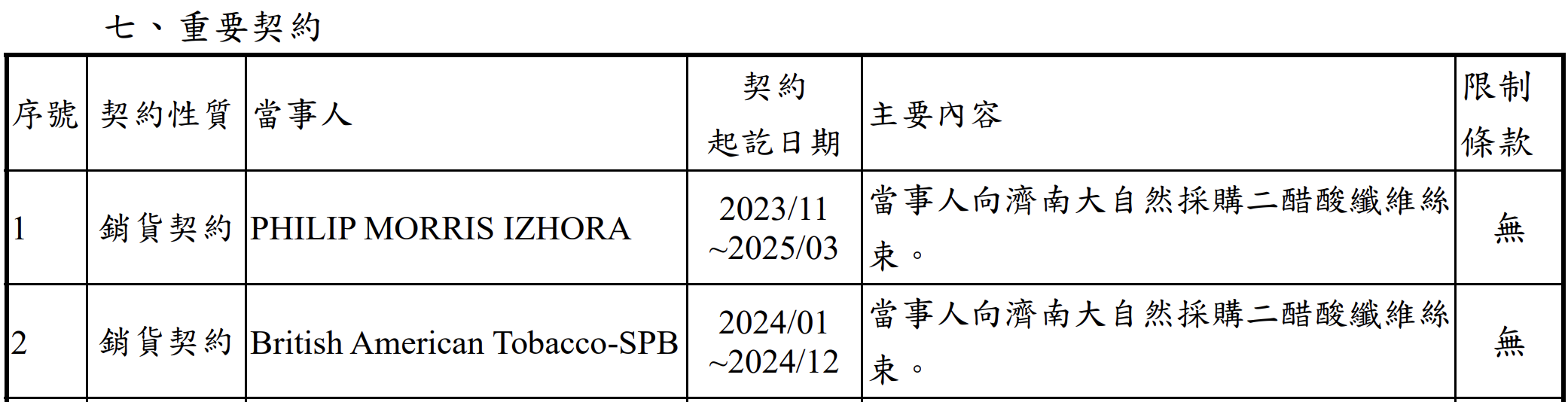

接著再來看看重要契約,PHILIP MORRIS IZHORA,這是PMI在俄羅斯聖彼得堡的工廠,所以材料-KY供應的二醋酸纖維絲束合約,其實是往俄羅斯送過去,所以PMI幾乎沒有國際紛爭的問題,想一想也合理,大家生活苦悶,合法的方式,是不是就是抽煙酗酒?也難怪PMI可以持續成長兩百年。至於材料-KY,最近營收因為地緣戰爭而出現低潮期,但你去看看,PMI全球部署,能爛多久呢?