股債配作為一種資產平衡機制,在市場上也出現了相應的兩檔新商品: 00980T、00981T,配置差在哪?又會如何影響績效與風險呢?

除了最近一次的 2022 年股債雙跌,大多數情況下,股票搭配債券的風險會低於歐印股票,因此股債搭配也是一種最入門的資產配置方式。不過,股票的收益率跟波動都遠大過固定收益的債券,隨著時間推移,股票資產增長速度快,但回檔也會吐回個兩三成。所以定期做股債再平衡,就是將股債搭配調整原本組合配置比例的選項,回到該有的預期風險與獲益。

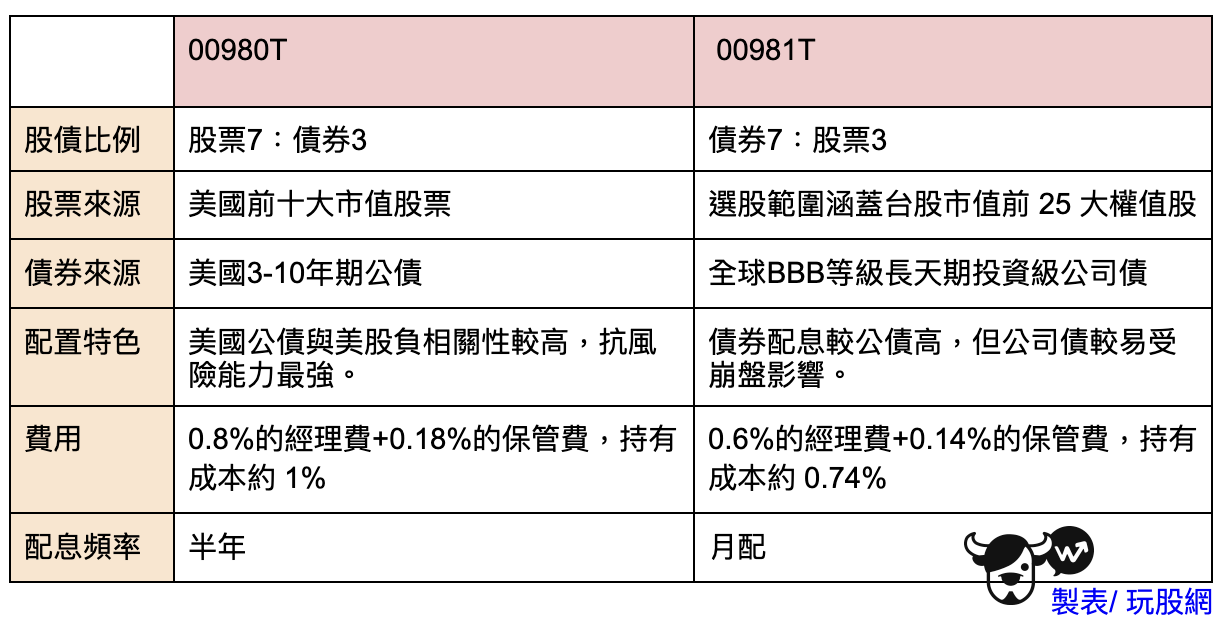

但這通常會是一件反人性的事,股票漲高以後可能會繼續上漲,所以如果我主動把股票砍掉去買債券,這就好像我親手把金雞母宰了一樣。所以由股債平衡 ETF 來進行,也是一種可行的方式。美國當然已經有類似的商品,台股市場目前有兩檔被動式股債自動平衡ETF,分別是00980T 與 00981T。兩檔的最大共通點就是 7:3,但一個股7債3,一個債7股3,股票、債券來源也不同,因此在商品強弱項也有所差異。

至於這種股債自動平衡的ETF過往的績效跟風險為何呢?雖然台灣這兩檔才剛上市,但可以先對標美國上市很久的股債 ETF 商品:AOA、AOM與 AOK 來比較參考,都以美股與美債為大宗。

假設歷史會重演,台股跟美股走勢會差不多,不論債券種類與配息差異的話,股7債3的 00980T 績效會比較接近股8債2的AOA、與股4債6 的 AOM 之間,年投報率大約8%,最大資金拉回約20.8%。股3債7 的 00981T 則會與 AOK 差不多,年均獲利為5.07%,最大資金拉回是17.5%。

至於基金公司在00980T說明上講說近十年獲利可以衝超過三倍,輾壓S&P500的205%這種事,你看看笑笑就好。

股債配的長期績效比純股票更強五成的機率很低。唯一可能是因為過去兩年AI題材衝高,大型股漲比較多,所以績效會比全市場要好,但加上債券之後,還要強五成,難度就很高,而且未來很可能無法複製。就像2023年AI題材起飛,0056績效幹過0050一樣,就是剛剛好而已,但很難再來一次。

另外這兩檔都有個隱藏的缺點,因為每個月都會再平衡,所以多了不少摩擦成本,手續費、滑價的費用,這些都會算在你的頭上。

你也可以自行配置,改用股債漲跌分化差異超過多少%再做再平衡,例如門檻制設20%,那就是股票漲了20%,債券沒動,或是股票漲了15%,債券跌了5%,或是債券漲了5%,但股票跌了15%,這時候就可以手動做再平衡。就不需要每個月再平衡,而且效益更好。

所以結論是,這兩檔股債自動平衡ETF對於很懶惰,而且風險規避不想歐印股市的新手來說,是可以買的,起碼人家是被動式,照規則走,相對來說沒這麼吃基金經理人的主觀操盤能力。但績效部份就不用強求,主打一個方便省時間,而且風險比單押市值型ETF要低。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

📈 想投資這檔潛力標的嗎? 只要有證券帳戶即可立刻上場!

現在選擇玉山證券,享有多重開戶優惠

→ 完成開戶還能抽 知名連鎖餐券$8,000!

開戶快速,立即行動

→ 點擊連結即可完成開戶,趁著這波開戶優惠、好禮大放送,開啟你的投資新旅程!

👉 詳細活動內容請見:https://www.moneyweekly.com.tw/ArticleData/Info/Article/200075