外食費與房租的黏著通膨,讓餐飲業走進「通膨鈍化的高原期」——價格不太回頭、但成長不再暴衝。產業面因此呈現名目營收增速放緩、獲利靠效率與產品組合守住的格局...

每次經過餐廳,越貴的店就排越長,熱門餐廳的訂位幾乎永遠秒殺,不說還以為是免費吃到飽呢!而且高級餐廳總是人滿為患,從牛排館、割烹、無菜單料理、精緻火鍋,每次週末都是一位難求,先不管這些人是月光族靠刷卡維生,還是高收入族群,或者是普通平民階級慶祝一下,這都是台灣經濟實力及消費力的縮影,先來看看幾個數據。

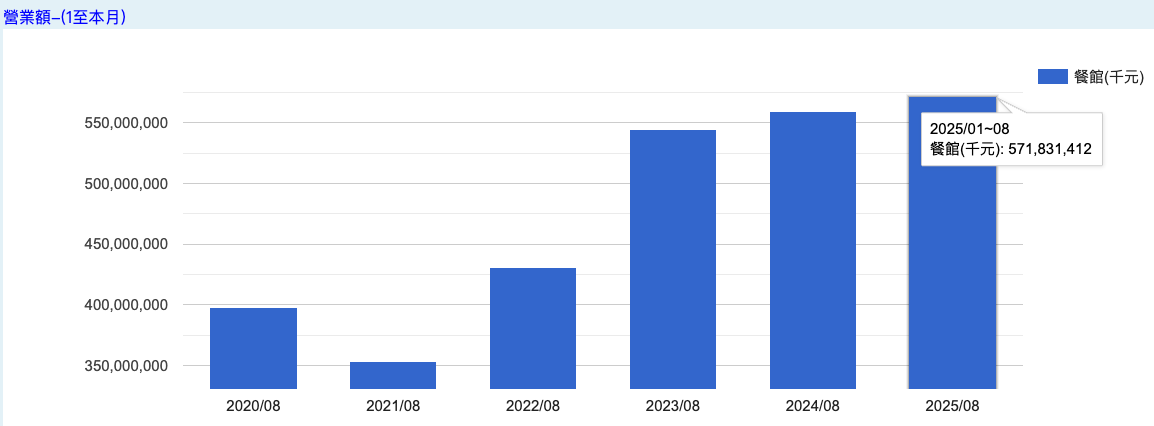

根據政府統計的餐館營業額,今年前八月是5,718.31億元,創下歷史新高,如果回頭看,包括2023年前八月、2024年前八月都站穩五千億大關新高,而且在2021年前八月開始就維持連續成長,這原因無他,2021年相對弱勢的主因就是國內疫情管制餐館營運,甚至在當時還倒閉一大堆餐廳,而本來的餐飲業也開始發展便當外帶以及外送服務。

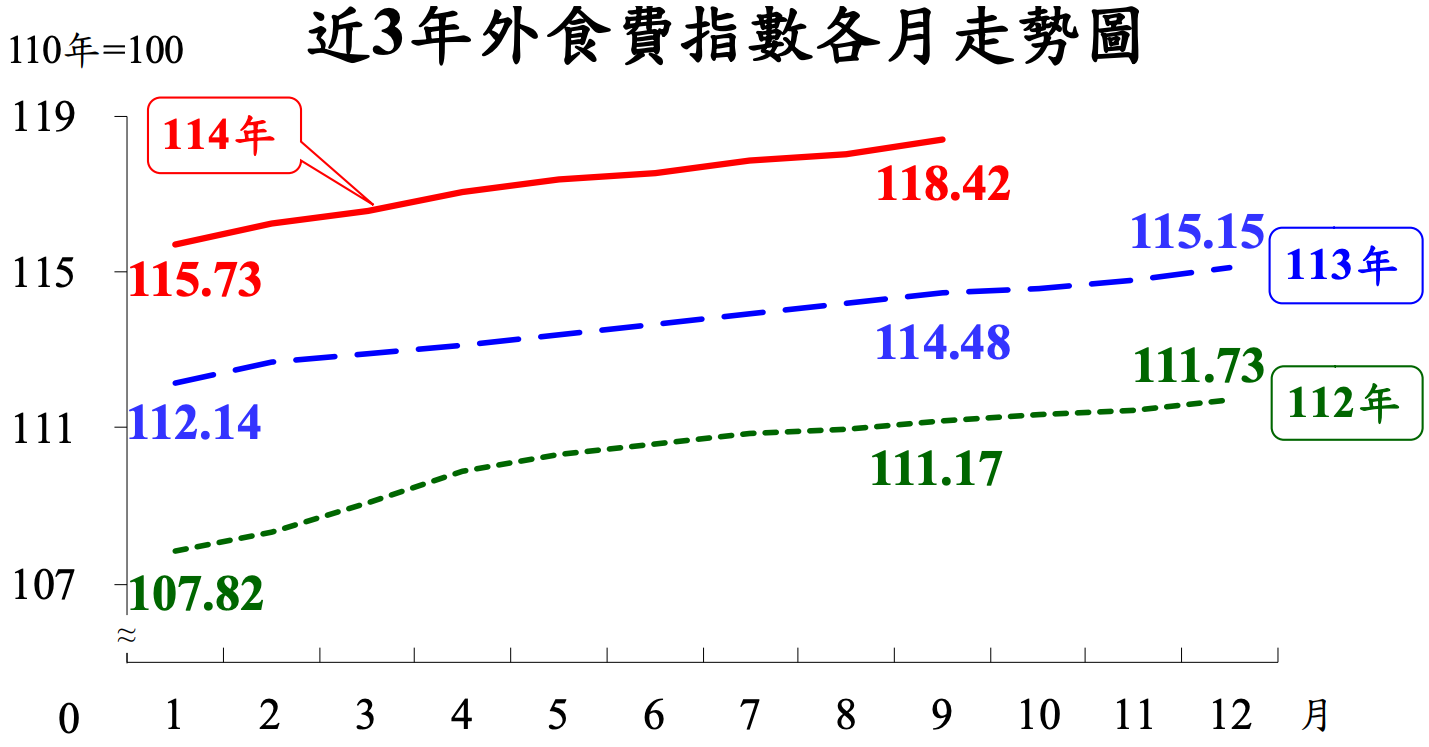

再抓出外食費指數給你看,近三年的指數維持連續成長,每年都一直上揚,這代表不管你是想內用還是外帶,物價都是漲漲漲,而且幅度都非常大,壹下是缺人,再來是租金調漲,接著是原物料上漲,現在呢?你應該也看到新聞了,水電雙漲重新啟動,雖然政府只針對工業及商家漲價,當然也包含餐館,當水電費用開始上漲後,當然也會轉嫁給消費者,而且基本物價只要上漲了,就不可能再跌回去,除非是景氣蕭條,但如果以台灣有錢人這麼多,再加上大家消費在餐飲都很踴躍的情況下,要跌也是相當困難。

接下來當然是通膨的年增率,當我們看到國內餐館規模成長,外送費用越來越高,也要關心接下來的成長動能,這從CPI指標就可以找答案。目前最新公布2025年前九月總指數的年增率是1.77%,終於降低到2%以下了呢!不過這只是一個加權後的平均指數,我們來看看跟餐館有關係的通膨,食物類從2022年前九月到2025年前九月的年增率至少都超過3%,同期的外食年增率也都高於3%,再來是房租維持在2%以上,食物就代表食材物價,外食不必多說,上面指數已經夠可怕了,至於房租也是穩定漲高高,這會加重餐飲業者的租金漲幅,最後又把各種物價壓力轉移給消費者。

在物價瘋狂飆漲的現在,居然還是高朋滿座,也難怪連鎖餐廳一家又一家開不停,但還是讓你永遠排不到!當然啦,台灣美食好不好吃,你問輝達黃仁勳肯定知道,每次跟台股大咖老闆們餐敘總是不在飯店,都約在全台灣知名的老饕愛店。來啦不要說這麼多,我們來看看餐飲龍頭王品的獲利就懂。

國內餐飲龍頭:王品(2727)

王品過去兩年在多品牌矩陣與中高單價品類帶動下,營運節奏重新回到成長軌跡,而王品也開始針對品牌汰舊換新,好的持續展店擴張,爛的就馬上收攤,這樣的計劃能帶動營運動能維持在一定的動能。

從營收看趨勢,2025年前九月累計營收約1,727億元、年增3.63%,整體呈現緩步穩健成長的節奏,確實也跟外食、餐館的產業走勢相符合,展現出餐飲通膨的業績。

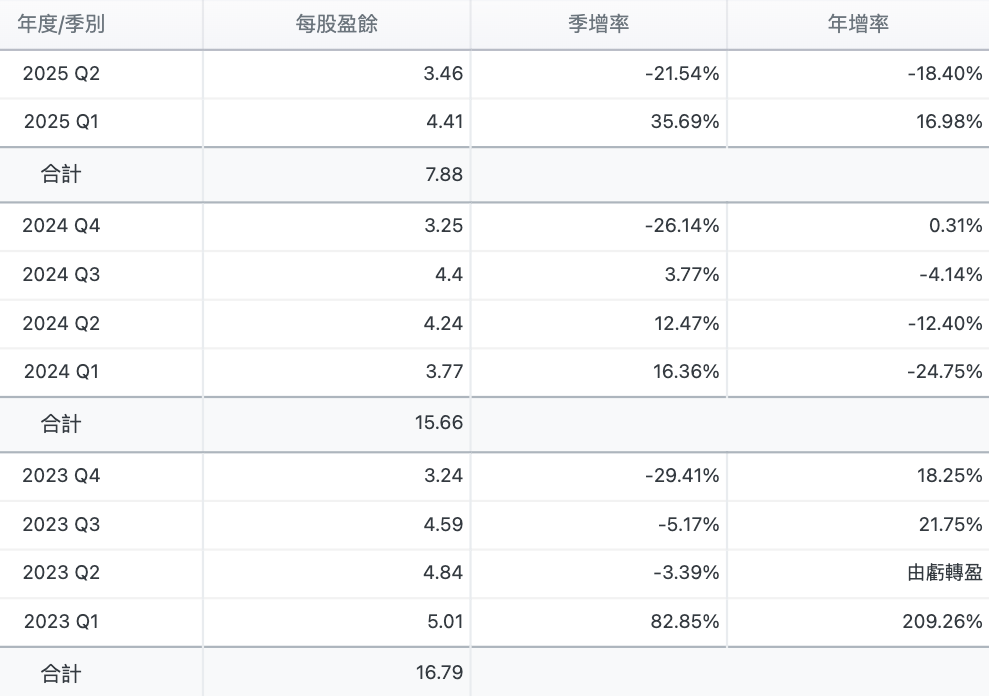

王品 (2727)每股盈餘

2025年上半年EPS合計是7.88元,與2024年上半年8.01元相比小幅回落,顯示第二季在營運費用壓力變大,不過再回頭看,2023年、2024全年EPS分別繳出16.79元、15.66元,2025年維持相同水準應該也不是什麼太大的問題,這也跟國內餐館營業額的變化差不多。

大戶屋母公司:全家餐飲(7708)

全家餐飲(7708)狹帶母集團全家的資本實力上櫃,品牌組合以「大戶屋」與韓系「bb.q CHICKEN」為主力,加上自創「IKIGAI 燒肉」補上中高單價與聚餐客單,策略重點放在菜單與客單價管理、據點優化與人效提升,也在各大百貨公司的美食街殺出一條血路。

全家餐飲 (7708)每月營收

公司今年的營運目標是「營收穩步擴張、品牌結構聚焦」,2025前三季累計營收201.6 億元、年增13.19%確實穩健,也展現出內需動能及展店效益的成果。

全家餐飲 (7708)每股盈餘

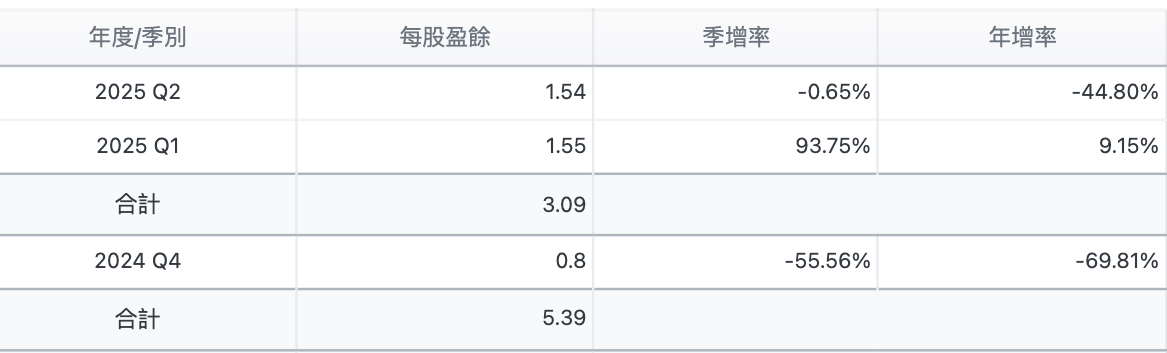

再來看看EPS表現,由於公司剛上櫃,所以可參考數據還不多,但根據2025年上半年EPS合計3.09元來看,對照2024年全年5.39元,如果下半年一樣賺到3元,那麼全年6元以上,就有機會追平甚至是超越去年,等於是上櫃後的第一年就能創高。

南霸天建商轉投資:漢來美食(1268)

公司旗下餐飲品牌線完整,從兩大自助餐「漢來海港」、「島語」再到高端「焰(牛排館/鐵板燒)」,另外粵菜與私房菜包含「漢來名人坊」、「翠園」、蔬食「漢來蔬食」、台菜與宴席「福園台菜海鮮」、點心與湯包「漢來上海湯包」,以及板前割烹「日本料理弁慶」等,佈局高單價及宴席兩大獲利引擎。

漢來美食 (1268)每月營收

來看看漢來美食2025年前九個月的營收,繳出46.17億元、年增4.31%。這跟前面兩家的成績單差不多。

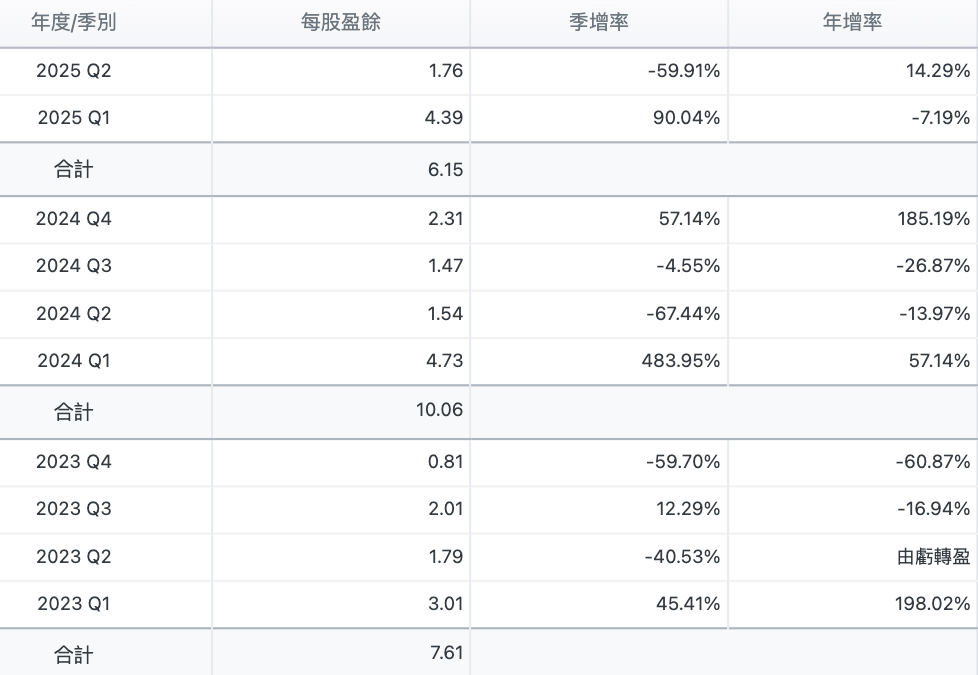

漢來美食 (1268)每股盈餘

接著是EPS表現,2025年上半年繳出6.15元,對照2024年已經算是進度超前,只要下半年持穩發展,也有機會超過2024年再創新高,並連續兩年繳出一個股本的EPS。

市場出現通膨鈍化高原期:營收趨緩但獲利穩健

現在的餐飲業,正走在通膨鈍化但不回頭的「高原期」。食材、外食費與房租不像CPI迅速回落,讓餐館營業額以及產業營收的成長速度趨緩,但同時也把價格帶往更高的平台。對多數連鎖與中高單價品牌來說,只要產品組合與客單價管理到位、再用人效與數位工具把費用率壓住,獲利仍可維持穩健,王品與漢來的走勢就是縮影,營收不是一路猛衝,卻能靠價帶上移與營運效率守住EPS。