台指期在28000點附近大幅震盪,籌碼的持倉信心有受到影響,再過一個月就是外資過聖誕節長假的結帳行情,統計10月至11月10日為止,外資已經在集中市場賣超2185.41億元,預期未來一個月也是賣多買少,須留意今年股價漲幅已大,但業績跟不上來的股票成為年底結帳換股的標的。

M9通過美系巨頭認證 訂單規模待逐步放量

聯茂員工認股權憑證於11月7日轉換增資,將使流通股數增加200,000股,稀釋比例低於0.1%,因執行價格為每股新台幣84.4元,遠低於11月10日收盤價105元,短期對股價影響屬中性偏小負面。

近期外資站在賣方,對照累積今年前十個月營收年增率僅11.1%,顯然市場喊得震天響的CCL缺料的紅利沒有在聯茂的業績上顯現,主力營收仍來自傳統PC、通訊板、車用等業務,雖然中低階CCL價格因短缺而上漲,但受全球消費電子、車用市況轉弱影響,整體用量未見明顯跳升,營收增幅被結構性需求遞延所稀釋。至於新推出的M9等級低熱膨脹、低耗損基板,下半年才剛通過美系AI GPU、主機板巨頭認證,訂單規模有待逐步放量,短期尚未大規模貢獻營收。

泰國廠新產線第三季才正式投產,初期以高階電子材料為主,產能釋放需逐季發酵,公司向來依市場需求彈性調度產能,無法立即顯現於單月營收,普遍預估2026年才會顯著反映爆發力。

股價在8月見到141.5元突破前高137元壓力,隨後進入到整理格局,就技術型態而言,2019年9月到2021年9月在120~160元的高位震盪形成了套牢區,今年的141.5元高點僅能算是挑戰套牢區失敗的回測,不排除在業績明顯成長之前,進行一波的修正。

在AI的浪潮中,無數產業正被重新編碼,而真正站在浪潮核心位置的,並非晶片本身,而是支撐所有算力流動的「電路板」與「基材」。

▲金像電(2368)

支撐算力的電路板與基材 下一個千億級成長循環

過去二十年,它們常被視為硬體世界的沉默工人,如今卻因規格與技術門檻的全面躍升,悄悄推開了下一個千億級成長循環的大門。這股力量,從2026年下半年即將亮相的輝達Rubin平台開始發酵。

Rubin並非Blackwell的常態性升級,而是徹底重寫「伺服器長相」的架構大改版,機櫃密度從144顆GPU,暴增至576顆,高壓電流、連結頻寬、散熱系統與功耗設計全面翻新。最引人矚目的,是Rubin導入CPX晶片與全新的midplane背板架構,把大語言模型最吃資源的prefill推理效率直接翻倍。當算力密度與頻寬提升至極限,主機板便不再是過去的主機板。

Rubin世代的主板線路已確認將跨越30層門檻,上看44層,板面積亦將放大至少15%至35%,只因高速訊號、電源母排與CPX介面同時擠在狹窄空間中,需要更多層數分流、隔離、減損。這是一種技術浪潮,逼近物理極限的浪潮。

材料領域產業秩序重新洗牌

Rubin在板構上重塑了伺服器,同時也在材料領域掀起產業秩序重新洗牌的衝擊。主流CCL已從M8跨入M9世代。M9價格是M8的2.5倍,但它提供了更低損耗、更高耐熱、更小Z 軸膨脹,使訊號能在224G甚至更高頻寬的系統中保持穩定,台光電最早通過輝達、Google、亞馬遜的M9認證,聯茂快速擴產M9。

然而材料本身也是競賽,HVLP4銅箔以低粗糙度、極低損耗,已成Rubin與自研ASIC的必備,金居是HVLP4產能龍頭,鼎炫-KY是近兩年成長最快的新勢力。

Q-Glass(高石英布)2024~2025年漲幅高達70%,供應鏈仍緊張,南亞是全球最具規模的中高速材料供應者。耐高熱樹脂系統(PPE、PPG、BT)需求被整體板厚拉上新高點。

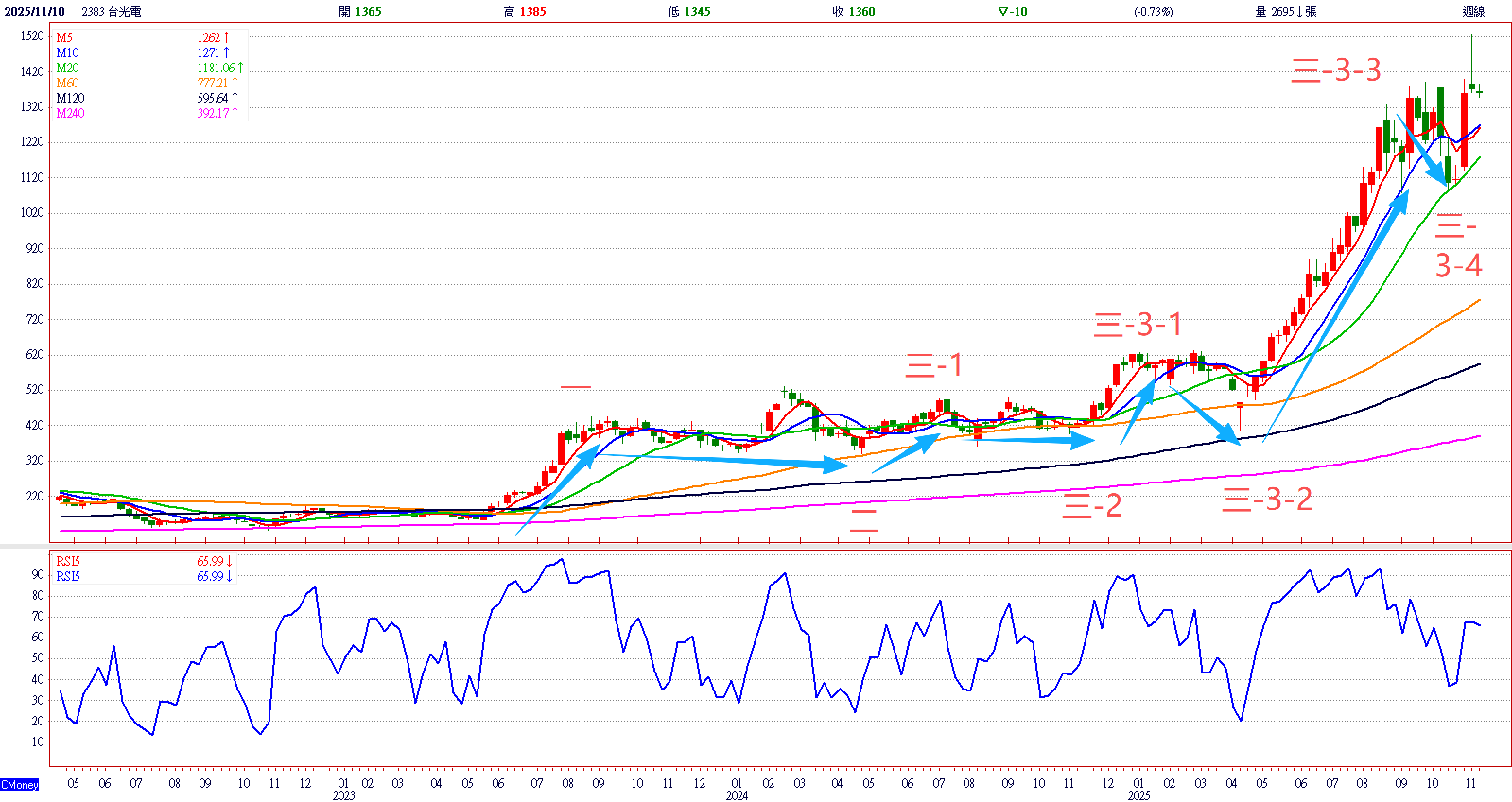

▲台光電(2383)

供給緊繃成本可完全轉嫁

值得注意的是,近半年內銅箔漲幅達27%,高強度玻纖漲72%,CCL均價指數半年上漲近40%。這一次,CCL廠沒有任何理由吸收成本,因為能做M9的廠商仍稀少,認證週期長達12~18個月,供給緊繃到足以讓成本完全轉嫁,這是二十年來少見的結構性轉折。

Google、亞馬遜、微軟、Meta都在全力打造自家ASIC晶片,使得2025年八大雲端資本支出達4200億美元,YoY +61%(史上最大年增率),主力ASIC包含:TPU v7、Trainium、Inferentia、MAIA、Cobalt、Artemis,它們有一個共同點,伺服器板層數從24層推向30層,再向34層邁進;電源層加厚,散熱路徑改寫,高壓供電(800VDC)需求浮現。這不僅帶動M9的滲透,也推動鑽頭、壓合、雷射鑽設備全面走入下一輪成長循環。

算力密度越來越高 PCB×CCL升級潮規模更大

尖點、凱崴的訂單能見度因此被拉長。壓合與AOI設備廠的大量、達航科技同步受惠。這場PCB技術革命,台灣供應鏈站的位置異常完美,因為最難突破的兩個環節─高階材料與高層次主機板,台灣剛好都有最完整的能力。

2019~2022年的ABF載板榮景,讓市場第一次見識到材料技術門檻如何重塑資本市場估值,如今的PCB×CCL升級潮,規模將更大、更長、更深,因為算力密度只會越來越高,而伺服器架構從未如此接近物理極限。

▲欣興(3037)

▲大量(3167)

Rubin推動伺服器架構大改版 帶動PCB、CCL產業重新定義

台灣的角色,不再只是代工,而是站在材料與技術躍遷的最前線。無電纜高速互聯的背板,直接增加PCB板的使用數量,金像電為全球少數能量產30層以上UHB(Ultra High Board)高速伺服器板的台廠,Rubin無電纜高速背板屬主力業務。

欣興在高階HDI、ABF載板技術深厚,大型高階高速伺服器板領域具備市佔。敬鵬、瀚宇博、楠梓電等傳統厚板廠迎來十年不遇的升級循環。

Rubin帶來的不是一代GPU的提升,而是整個PCB、CCL產業的重新定義:設計升級、材料升級、製程升級、設備升級、價格結構升級、市場需求曲線升級,六線齊發的超級循環。

更多精彩內容 就在 [理財周刊1316期] 👈點紅字看更多