研華(2395)第三季繳出亮眼財報,營收年增兩成、智能服務與系統雙雙大幅成長,卻一點都沒獲得市場掌聲。股價從年初 420 元高點一路下殺至 300 元,創近年低點...

研華在2025年第三季的營運亮點,主要集中在整體財務的雙位數高成長,特別是智能服務 (iService) 在醫療、餐旅等垂直市場的爆發性成長,以及智能系統 (iSystems) 在半導體和機器人領域的強勁動能,但股價卻從年初最高420元以上,一路殺到關稅戰最低的305.5元,現在呢?不只是回不去,居然還殺到300元,到底全球工業電腦龍頭發生什麼事情?價值浮現的抄底時間到了嗎?這次來幫大家看看。

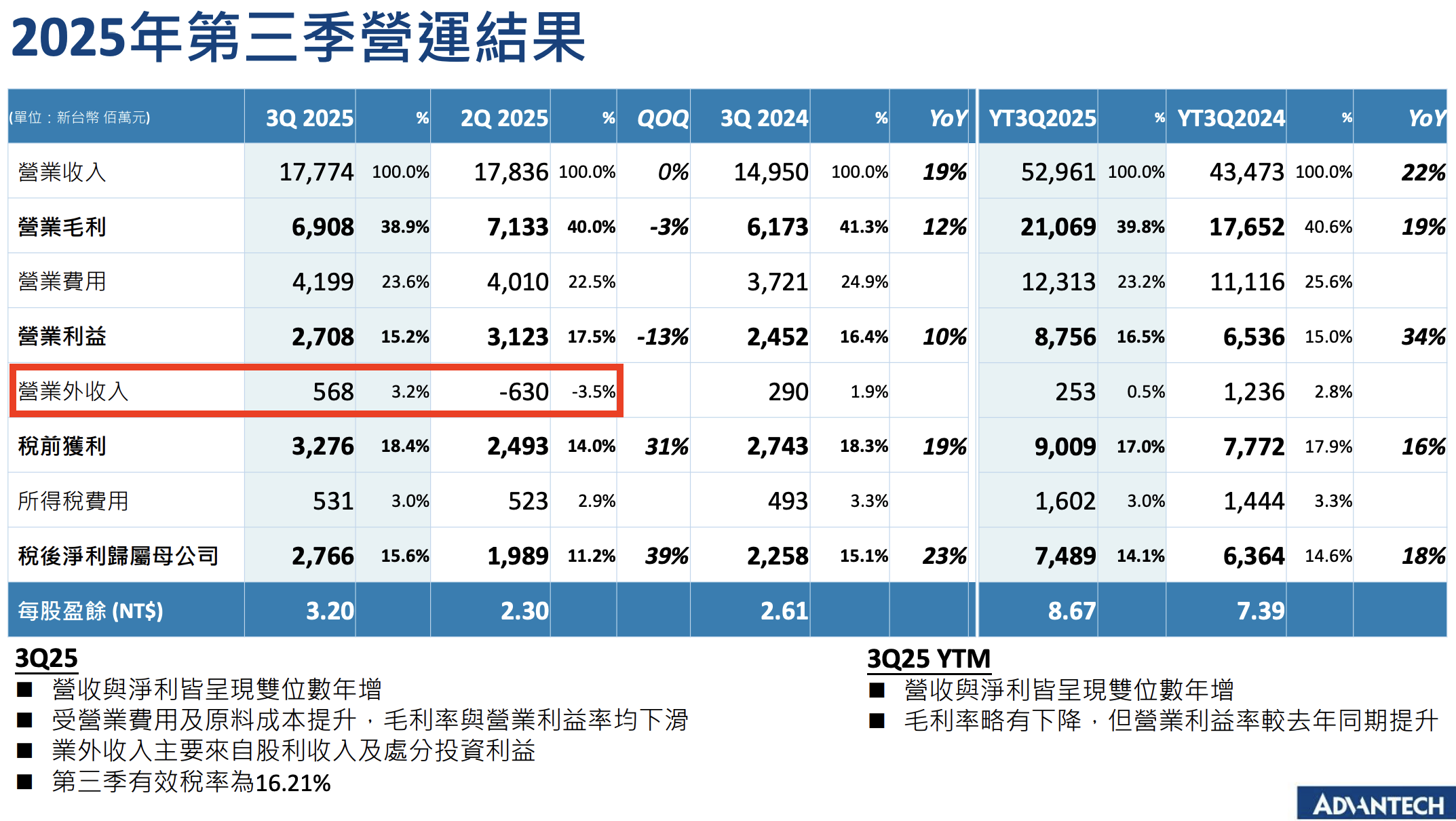

首先是第三季季報,這次業外收益來到5.68億元,相較於第二季認列虧損6.3億元,這當然是新台幣從五月由強轉弱的緣故。另外是毛利率衰退,這種藥是因為記憶體市場終於因為AI需求而爆發,再度呈現缺貨漲價的情形,導致成本直線飆升,光是DDR4就吃掉1%的毛利率,SSD也準備漲價,所以研華已經啟動漲價機制給客戶,預計明年上半年就會看到效應。

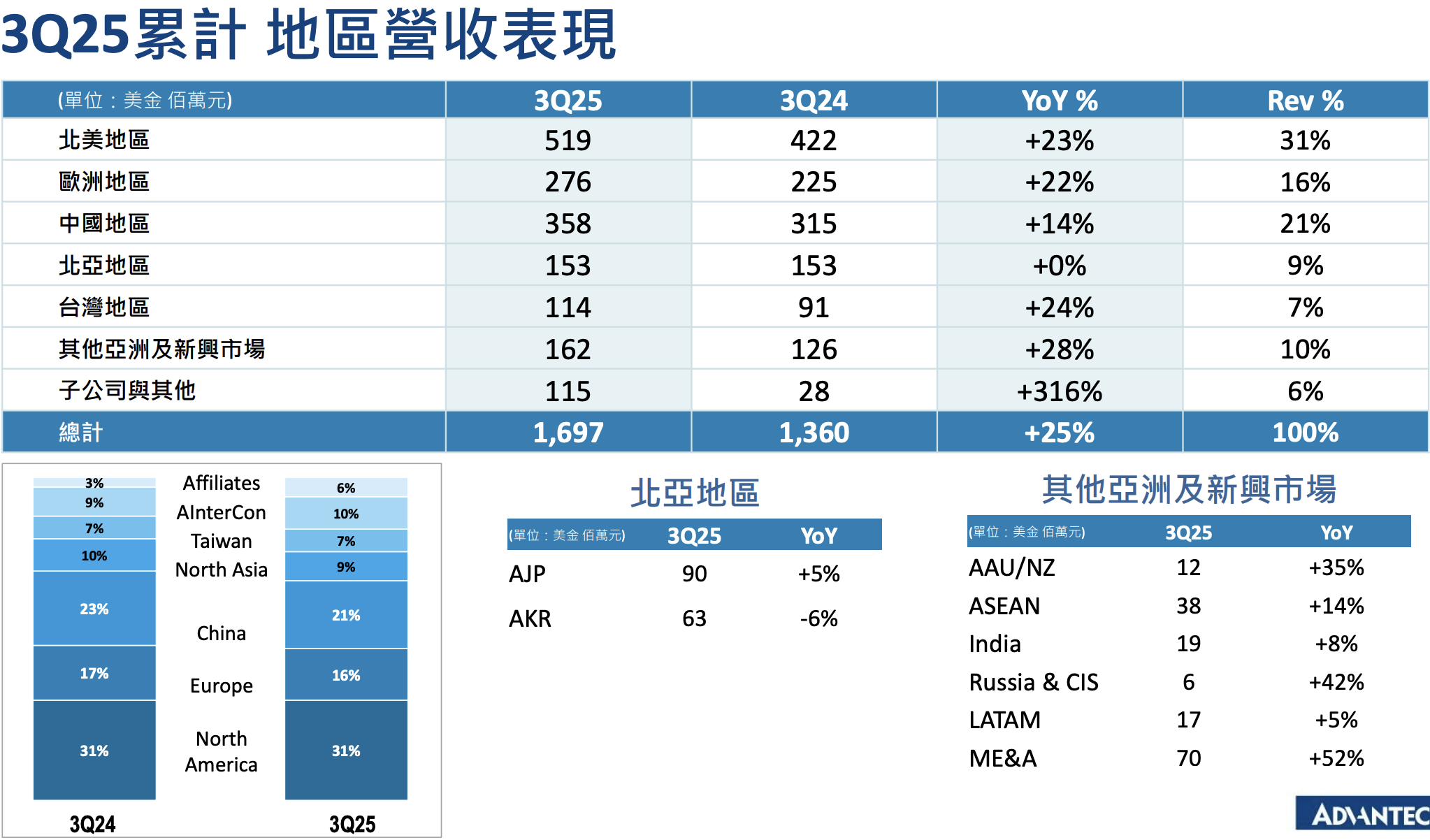

從區域營收結構顯示,美國依舊是主力戰場,北美營收貢獻5.19億美元、年增23%,占比達31%,所以當初關稅貿易戰開打,公司就老神在在,不只一點也不擔心,甚至直接嗆說產品漲價轉移給客戶就行,直接無痛吸收關稅,現在遇到記憶體大漲,他們確實也是「說到做到」,由此可知,一但美國真的對研華課關稅,公司肯定也不會客氣到哪去,畢竟是全球市占率超過四成的工業電腦龍頭,真的不怕定價權問題。貢獻度第二多的中國,則貢獻兩成營收,第三大的是歐洲一成多,前三大就貢獻將近七成的營收,台灣則是少少的7%,所以新台幣在五月瘋狂升值,確實造成不小的獲利衰退,但那可不是貿易戰造成的,跟本業營運無關。

再來看看訂單出貨比(B/B Ratio),2022年最高峰有1.26,但2023年單季最低剩0.79,2024年至今重回1以上,2025年第三季維持在1.01,已經連四季高於1,顯示訂單能見度仍良好。簡單的來說,第一個B是接訂單的金額,第二個B是出貨金額,所以最理想的情況當然是訂單金額高於出貨金額,這樣就會供不應求了,所以今年營運確實是越來越好,貿易戰也沒有什麼影響性。從國家區別來看,北美第二季BB值是1.19,但第三季掉到0.88,其實這很明顯是當初客戶害怕關稅戰而提前拉貨,所以第三季才放緩,至於歐洲則從1.03提升至1.1,中國從1.08掉到1.01,整體看下來,最大營運主力北美在第三季放緩拉貨,也讓整體BB值下修,但還是撐在1以上,算是還行。

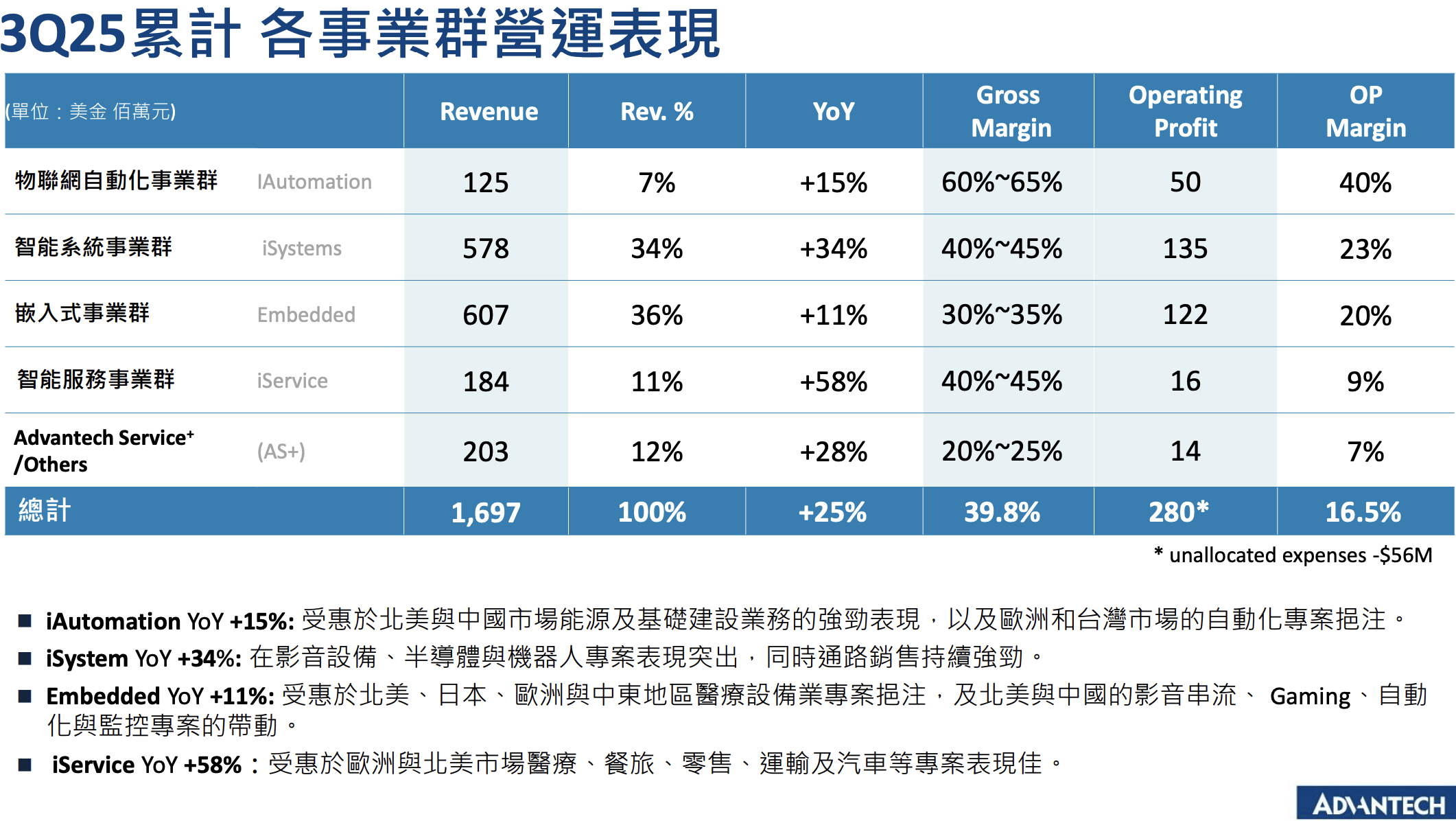

拆解事業群的營收組成:

智能系統事業群(iSystems):成長性最強,營收5.78億美元、年增34%,毛利率40–45%,這主要是受惠影像設備、半導體機台與機器人專案出貨強勁。

嵌入式事業群(Embedded):營收6.07億美元、年增11%,貢獻最高,毛利率介於30-35%,這主要來自全球醫療、影音串流、博弈、自動化監控的拉貨。

物聯網自動化(iAutomation):營收1.25億美元、年增15%,在中國與北美市場的能源與基建專案支撐下,算是剛性需求,毛利率超過六成以上也是最具有含金量的產品。

智能服務事業群(iService):營收1.84億美元、年增58%,主要來自歐美醫療、餐旅、零售運輸還有汽車應用專案,顯示服務導向轉型逐漸見效,算是智能系統事業群的延伸,所以毛利率水準一樣是40–45%,算是相當不錯。

第四季展望:營收維持高檔,獲利穩但難大躍進

研華2025年10月營收是60.16億元,比去年同期成長8.7%,累計前十月營收589.77億元、年增20.34%,狀況確實不錯。從去年到現在的趨勢發展來看,2024年十月開始至今的營收不只年增,多數時間還維持年增雙位數以上,這代表研華經過2023年去庫存之後,2024年的營運動能也慢慢回血。

從公司最新法說資料來看,研華對第四季(4Q25)預估就比較保守,營收區間介於5.5至5.7億美元,以公司設定的平均匯率一美元兌換新台幣30.4元換算,大概是新台幣170億元左右,跟第三季差不多持平。再來是毛利率38~40%,營業利益率15~17%,也跟第三季一樣,換句話來說,公司預期整體營運仍維持高檔,但沒有什麼上攻力道,釋放出來的消息也不強,反而還因為記憶體漲價而侵蝕毛利率。

再從研華財報三率來看,毛利率就是一個關鍵指標,2023年第四季是41.09%,不過2025年開始就掉到四乘以下,這也不是競爭力問題,而是原物料上漲,也就是記憶體報價被AI需求哄抬上去,另外是第二季的台灣營收出現外匯損失,所以EPS相對弱勢。

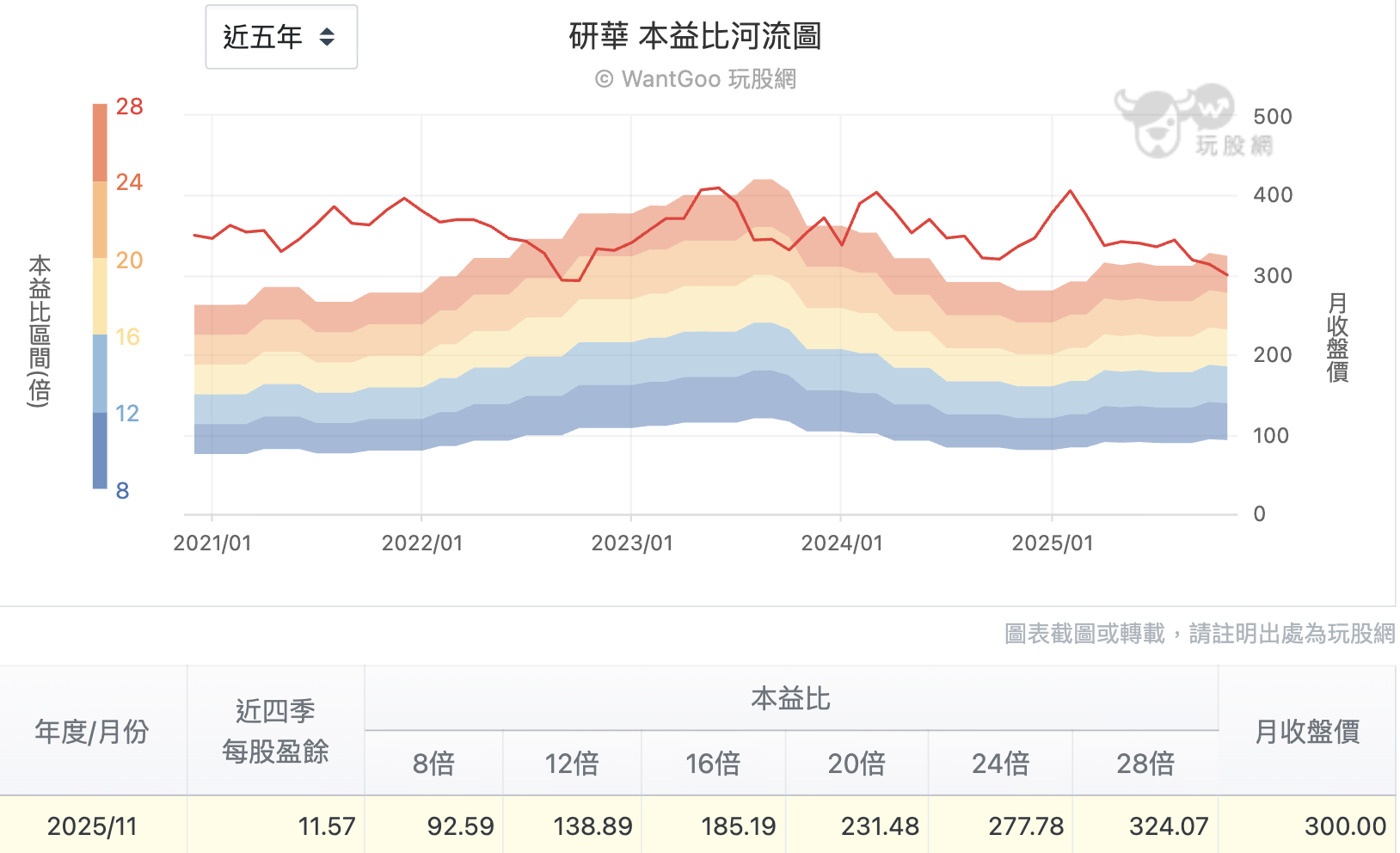

最後是研華近五年平均本益比區間落在16到24倍之間,最高峰有逼近28倍的紀錄,但現在股價回落到300元附近,對應近四季EPS11.57元,本益比是25.9倍,也從高峰持續回檔下修。但近一步來說,公司目前營運正常,且客戶拉貨依舊穩健,等記憶體成本在2026年陸續消化完畢,再加上AI慢慢發展到機器人落地,那麼身為龍頭的研華,當然有機會重新被市場估值,從長期價值角度來看,貿易戰確實沒有帶給研華太大的困擾,甚至還有機會因此而受惠漲價,因為美國客戶要有質量的工業電腦,品質也要長期穩定,當然最後也只能花錢買研華電腦,現在被市場拋棄而殺破300元大關,對於注重企業營運價值與股價合理性的投資人,當然是好事情。