台灣正式邁入超高齡社會,長照與銀髮相關需求確實快速成長,政策資源與市場關注度也持續升溫,不過從企業端來看,長照產業仍處於萌芽到成長初期,多數投入者仍停留在損益兩平階段,尚未出現明顯的獲利放大。佳醫在長照布局中,已開始對集團獲利產生實質貢獻,顯示其體系整合與營運節奏走在前面;相較之下,中化銀髮短期仍面臨投資期壓力,但在高齡化長期趨勢明確之下,未來成長空間仍值得持續觀察。長照商機是一場耐力賽,真正的差距,將在獲利逐步落地後才會被看見...

很多人一講到高齡化,第一反應都是勞保會不會破產、醫療跟長照支出會不會拖垮財政,但如果把角度換一下,其實高齡化更像是一股已經在推動市場結構改變的力量。人口結構這件事不會突然反轉,全球正在同步變老,預估到 2025 年全球年齡中位數會來到 30.86 歲,亞洲甚至更高,接近 32.5 歲,隔年還會再往上走。這代表什麼?代表未來政府政策、產業投資、消費市場,勢必會愈來愈圍繞著高齡族群打轉,這不是選擇題,而是已經在發生的事實。

銀髮經濟之所以會成為商機,關鍵其實不在於人老了,而是錢集中在哪一群人身上。現在的高齡族群,很大一部分正好是嬰兒潮世代,他們站在資產分配的高點,也握有最多的消費決定權。從數據來看,60 歲以上族群就吃掉了整體消費大約六成五,這不是弱勢族群,而是市場裡最有影響力的一群人。而且他們的消費行為跟很多人想的不一樣,對信任的品牌跟品質好的服務黏著度很高,該花的時候並不手軟,同時也不是真的離不開網路,在團購跟電商平台上都相當活躍。更現實的是,未來 10 到 20 年,這一代人仍會是消費市場的核心,不是曇花一現的過渡角色。

也正因如此,銀髮經濟早就不只是概念題,而是規模已經被看得到的市場。世界衛生組織估計,到了 2025 年,全球銀髮產業的市場金額就會來到 1.7 兆美元,在歐洲,銀髮經濟每年還能用大約 5% 的速度成長,最後占到整體 GDP 超過三成。當一個族群的人數、資產跟消費力同時往上堆,產業自然會往那裡靠攏。

你如果把銀髮經濟拆開來看,其實資金流向非常直覺。健康、照護、長照相關的需求一定是最核心的,從保健食品、穿戴式健康裝置,到居家照護跟長照服務,本質上都是剛性需求,只會隨著年齡結構擴大。再來是休閒跟娛樂,高齡族群追求的不是只有活得久,而是活得有品質,能不能運動、能不能社交、能不能開心過生活,這些需求自然會反映在產品上。最後是居家與生活輔助用品,設計愈來愈友善的家電、簡化操作流程、減少體力負擔,這些看似不起眼的小改變,背後其實都是長期且穩定的市場。

把這些放在一起看,你會發現銀髮經濟的邏輯其實很簡單,就是誰能幫高齡族群把生活過得更久、更好、更方便,誰就有機會在這個市場裡長期站住腳。當人口紅利從勞動力轉向高齡族群,資金配置自然也會跟著移動,這不只是消費型產品的機會,而是一整個橫跨服務、科技、照護與金融的長線戰場。銀髮經濟不是會不會發生的問題,而是你打算什麼時候進場、用什麼角度參與的問題,走得早的人看到的是結構,走得慢的人最後只會看到價格。

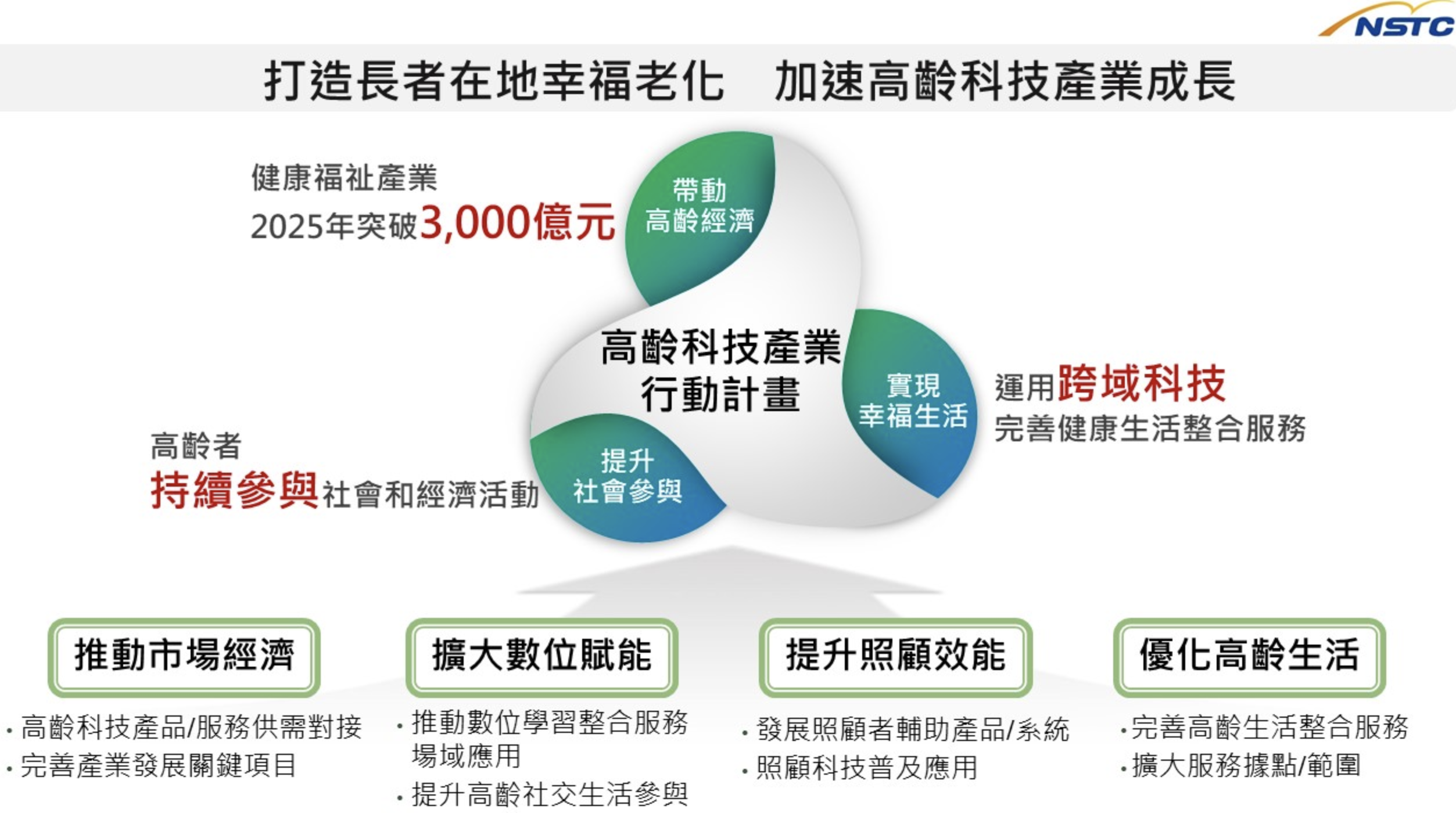

如果只把高齡化當成社會問題,其實很容易低估這件事情對產業的影響。站在國家政策的高度來看,高齡化早就不是單一部會在處理的福利議題,而是被拉到產業發展層級來操作。從國科會提出的高齡科技產業行動計畫就看得很清楚,政策的核心不是只做補貼,而是希望透過科技與跨域整合,讓長者能夠在地老化、持續參與社會,同時帶動整個高齡經濟成長。政府直接給了一個很明確的官方目標,健康福祉相關產業在 2025 年要突破 3,000 億元,這不是喊口號,而是把市場經濟、數位賦能、照顧效率與生活品質全部綁在一起看的結果。換句話說,國家已經明確告訴你,高齡化不是只有支出,還是一個必須被做大的產業。

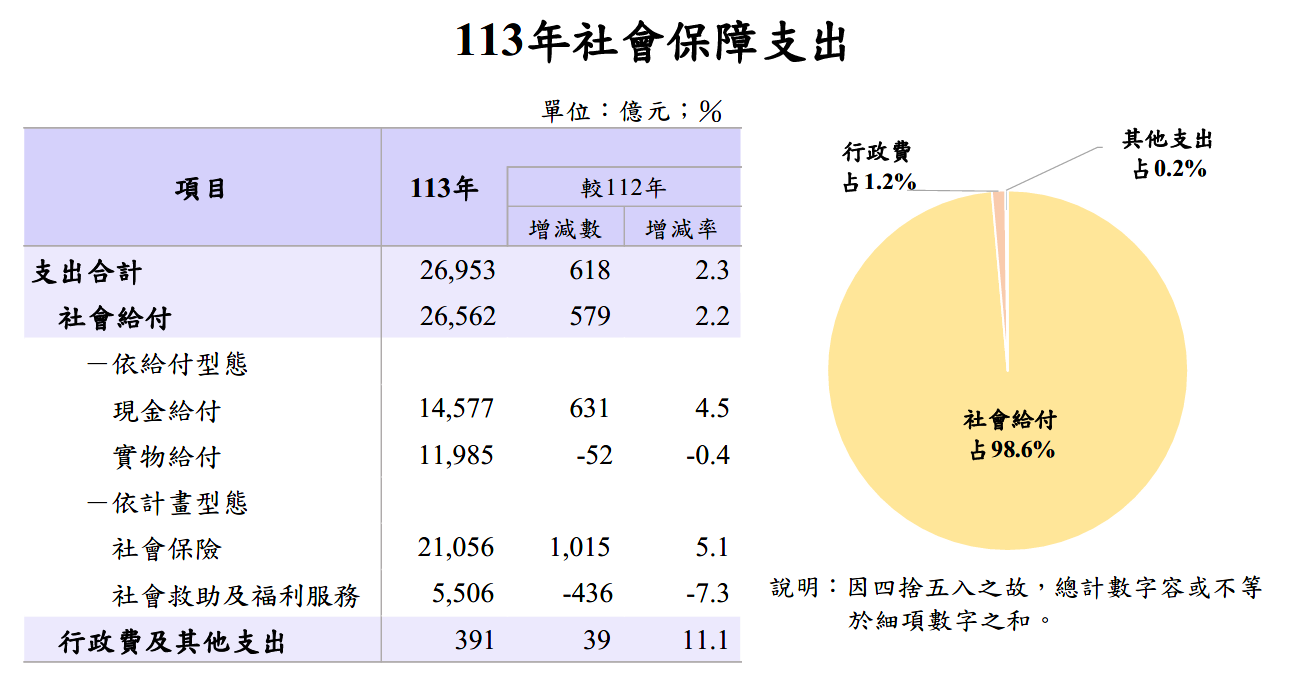

再把鏡頭拉回實際的政府支出結構,你會更清楚這個市場有多扎實。從 113 年社會保障支出的結構來看,全年社會保障支出合計 2 兆 6,953 億元,其中高達 98.6% 都是社會給付,真正用在行政與其他支出的比例非常低。進一步拆開來看,社會保險一項就超過 2 兆元,而且年增率超過 5%,這代表高齡、退休、醫療與照護相關的現金流是持續放大的。反而是社會救助與福利服務出現年減,這背後其實反映的是制度愈來愈往保險化、制度化與服務整合走,而不是單純補助。對產業來說,這種結構意味著什麼?意味著只要能接上制度、接上服務流程,就不是一次性補貼,而是長期穩定的市場。

也因為這樣,當台灣在 2025 年正式進入超高齡社會,每 5 個人就有 1 位是 65 歲以上長者,整個產業鏈自然會被推著往前走。你從市場上搜尋長照或銀髮概念股就會發現,討論的焦點幾乎都圍繞在長照 2.0、居家照護、輔具、智慧醫療與醫養整合,這不是短線題材,而是人口結構逼出來的需求。政府政策在推、支出結構在撐,剩下的就是哪些公司有能力真正吃到這一塊。

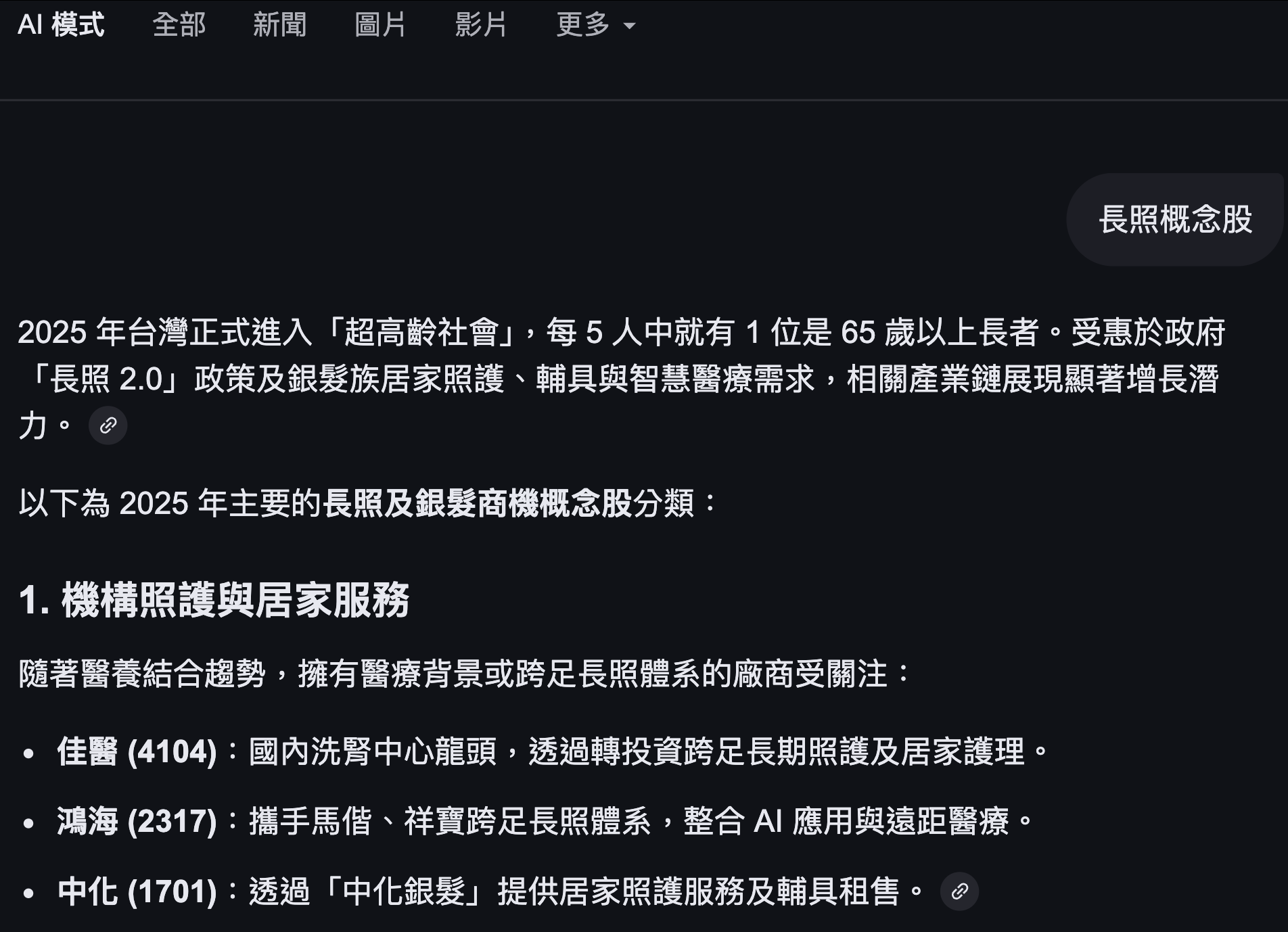

在這樣的背景下,市場自然會把目光放到已經有醫療基礎、又願意往長照與居家服務延伸的公司身上,我用Google的AI引擎搜尋,跳出來的是佳醫、鴻海、中化,不過鴻海家大業大,即便轉投資可能也沒什麼貢獻度,所以我們來看看另外兩家的受惠情況。像佳醫,本來就是醫療體系出身,透過轉投資切入長照與居家照護,等於是站在制度與服務交會點上,所以一直都是政府長照政策的最大支持者之一。另外是中化,目前已經被母公司整合成中化投控,目前主要切入的是銀髮照護、輔具與居家服務延伸,直接對應高齡族群的實際需求,接下來我們直接看看公司發展的情況。

佳醫(4104)轉投資佳醫創照

先從最近的合作來看,這張和屏東大學簽署策略聯盟的照片,其實比表面看起來重要得多。佳醫創照這幾年一直在做的事情,不是單純開幾個據點、搶個補助,而是把長照往醫療、照護、教育訓練的完整體系去鋪陳。和大學合作,重點從來不只是名義,而是後面的人才培育、實證研究、照護模式的標準化,這對長照產業來說非常關鍵,因為真正的瓶頸從來不是需求,而是人力、專業與服務品質能不能跟上,這類產學合作,等於是在替未來擴張提前鋪路,也代表佳醫創照不是短期試水溫,而是打算把長照當成長期事業在經營,再說啦,現在不是缺人缺工嗎?佳醫往學校發展合作,也算是提早培育人才了。

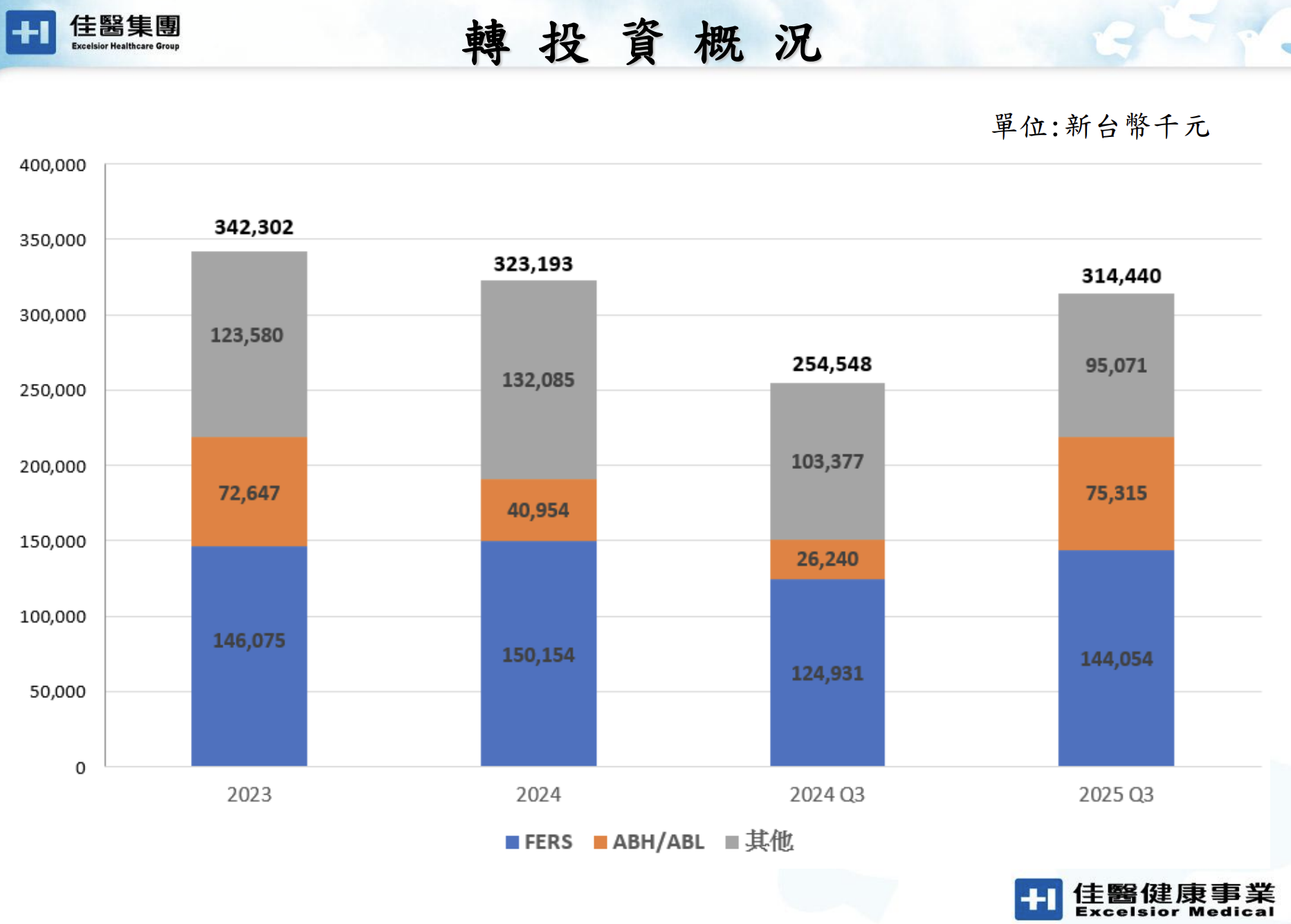

再來看看佳醫揭露的轉投資概況,這一張其實可以直接回答一個市場最在意的問題:長照到底有沒有真的對佳醫產生貢獻。從2023年、2024年到2025年第三季來看,ABH/ABL這一塊的金額雖然還不是最大宗,但走勢很清楚,在2024年低點後,2025年第三季已經明顯回升,金額來到約7,500萬附近,這代表不是停留在帳面投資,或者題材端而已,而是已經開始回到擴張軌道,而且是在整體投資組合中占有一席之地。對比其他轉投資項目,ABH/ABL的特性是高度貼近高齡化趨勢,本質上屬於需求驅動型,而不是景氣循環型,這也是為什麼它在集團投資配置裡的戰略意義,會和過去單純財務型投資不太一樣。

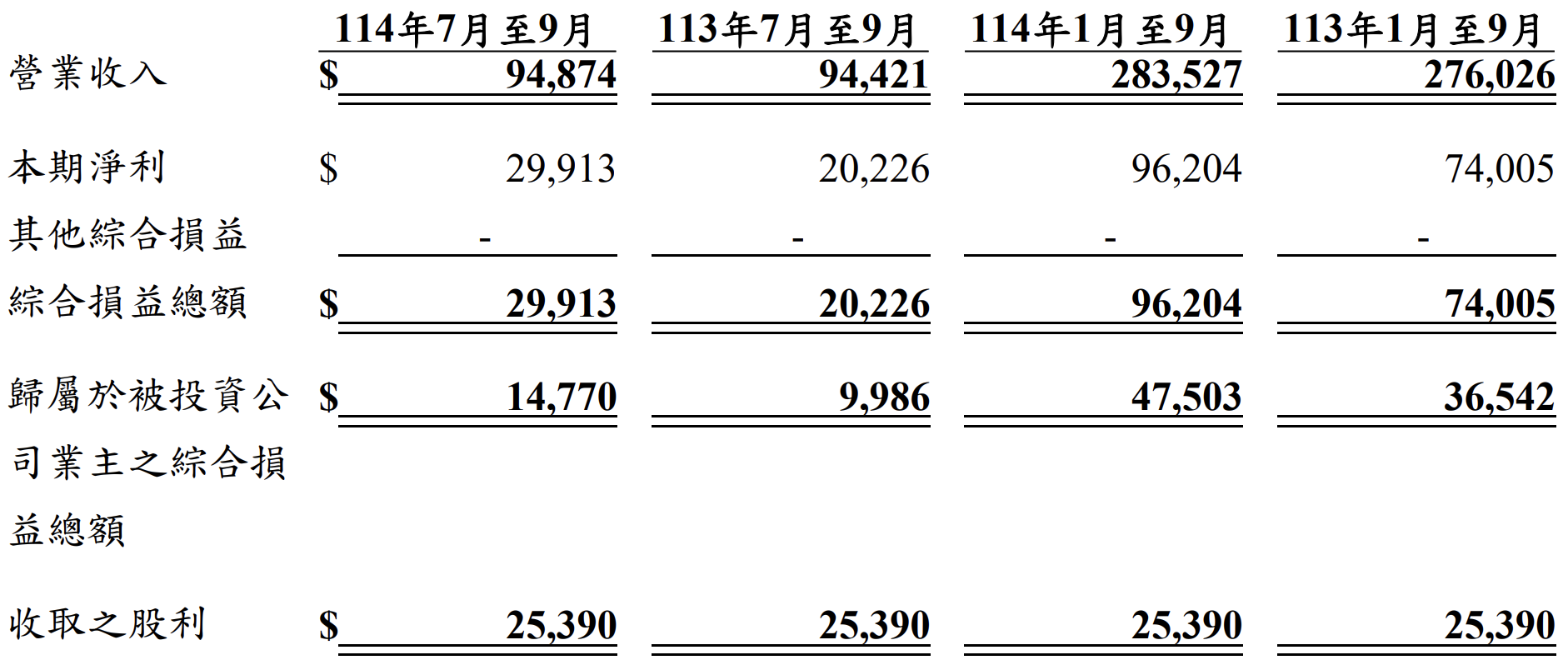

第三張圖則是最直接的數字,也就是ABH自身的營運成果。從財報來看,不管是單季還是累計,營收與淨利都呈現年對年成長,尤其2025年前三季歸屬於被投資公司的利益已經來到4,750.3萬元,明顯高於前一年3,654.2萬元。再加上股利水準維持穩定,對佳醫來說,這不只是帳面收益,而是能長期挹注集團獲利結構的一塊拼圖。其實佳醫在高齡化這條線上的策略就很清楚了。一方面透過創照往第一線服務與體系整合走,提前卡位人力與服務模式;另一方面透過 ABH 這樣的投資平台,把長照變成可以量化、可以貢獻獲利的事業;最後再用產學合作,把擴張所需要的專業與制度慢慢補齊。這不是單一事件,而是一整套長期布局。

中化投控(3716)轉投資中化銀髮

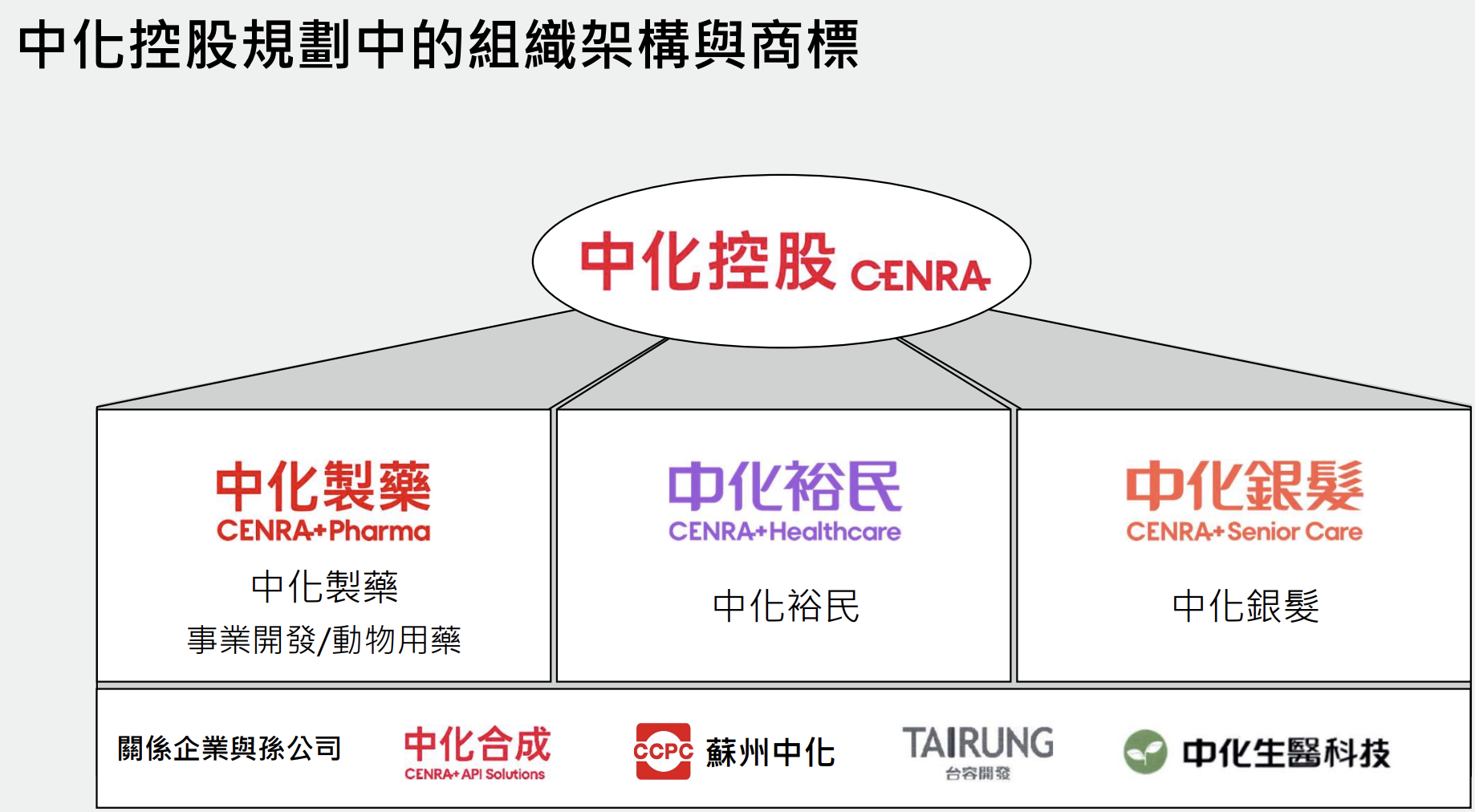

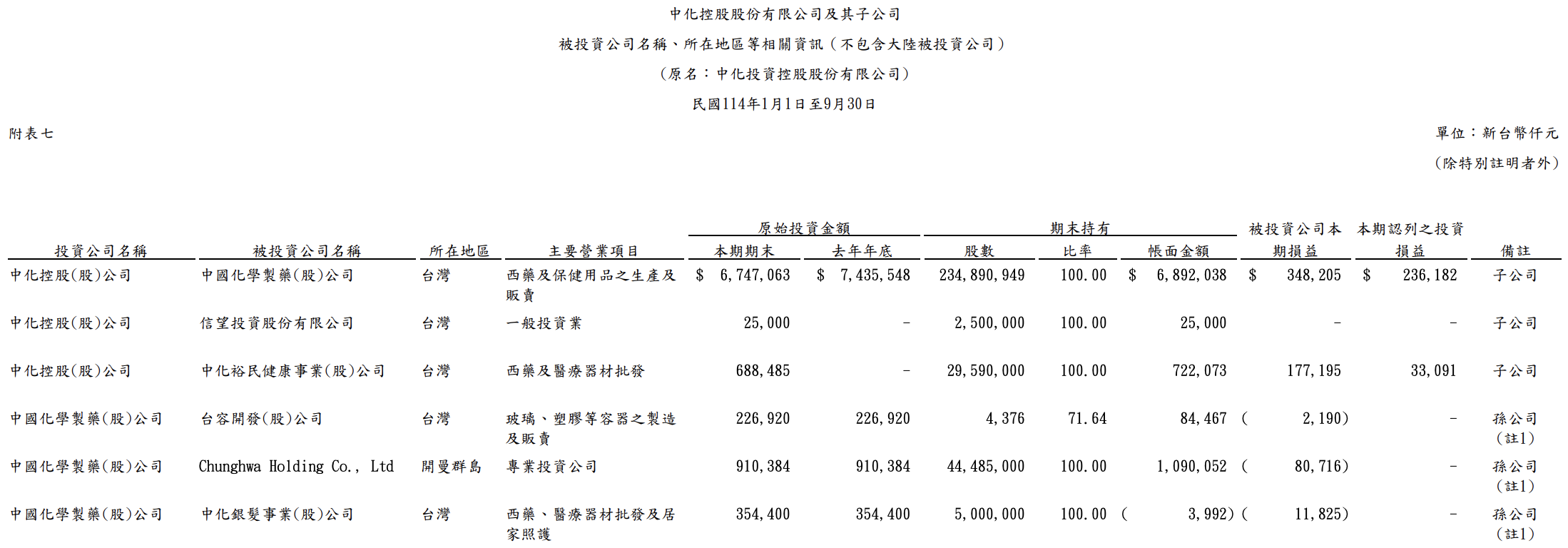

如果說佳醫是從醫療體系往長照延伸,那中化投控走的路線就更像是「從製藥出發,慢慢把高齡照護變成一整個生活服務體系」。從中化投控揭露的被投資公司結構來看,核心依然是中化製藥與相關醫藥、原料藥、醫療耗材體系,這一塊本來就穩定撐住集團的基本盤,但真正跟高齡化直接對接的,其實是中化銀髮這條線。先看投資結構,中化銀髮事業被明確放在集團體系內,由中化製藥往下延伸成為孫公司,業務範圍橫跨西藥、醫療器材批發與居家照護,這不是單一據點或單一服務,而是刻意把產品、通路與服務包在一起。

再對照中化銀髮的品牌與體系布局,其實邏輯非常清楚。復健體系這一端,主打保健與自費復健,切的是剛從醫療體系出院、但還需要長期調養的族群;長照體系這一端,直接涵蓋住宿型機構、日照與居家服務,等於把長照 2.0 能涵蓋的服務全部納進來;中間則是用好物嚴選、附服務住宅、數據與物聯網,把消費、服務與未來智慧照護串在一起。這張品牌圖背後的重點,不是畫得漂亮,而是你會發現中化不是只想做某一段,而是想吃完整條高齡照護的生命週期。再往上看集團架構,其實更能理解中化投控在想什麼。中化控股把事業清楚切成中化製藥、中化裕民與中化銀髮三大塊,前兩塊負責醫藥與醫療體系,銀髮則負責長照與高齡生活服務,這不是分散,而是分工。當高齡化加速,醫療需求一定先發生,接著進入復健、長照與居家照護,中化等於是把這條路一次鋪好,未來只要需求量體放大,集團內部就能形成轉介與導流,而不是讓需求流到體系外。

如果把這樣的布局放回投資角度來看,你會發現中化銀髮短期不會是獲利引擎,但它在集團裡扮演的角色,跟早期的醫藥通路或製藥事業其實很像,都是先卡位、先建體系,等市場成熟再收成。特別是在政府長照支出持續擴大、超高齡社會正式到來之後,能同時掌握藥品、醫材、照護服務與通路的集團,本來就不多,中化正是其中之一。不過說歸說啦,財報可以清楚看到,中化銀髮目前帳面金額也不大,甚至在短期內仍處於投資期不斷虧損中,但這本來就符合長照產業的特性,前期重資產、重布建,真正的價值不在短期損益,而在能不能把服務網絡鋪開,只不過中化銀髮其實也經營超過20年以上了,由此也不難看出獲利困難度相當高,雖然長照趨勢是沒錯,但我們也很清楚,政府預算必須要加碼才能帶動整體產業活絡發展,否則還是賺不到什麼大錢。

其實長照這門生意現在還在很早期的階段。需求確實在快速累積,政策也一路把資源往這個方向推,但對企業來說,真正的現實是前期投入重、人力吃緊、服務又難以快速標準化,多數業者都還停留在損益兩平附近,離所謂的獲利放大其實還有一段距離。這也是為什麼市場常常覺得長照很熱,財報卻看不太出來成果,因為產業本身就還在長大,而不是已經成熟。

也正是在這樣的背景下,再回頭看佳醫切入長照的進度,就會覺得它真的不簡單。能夠在長照這麼吃資源、吃時間的產業裡,開始對集團產生實質獲利貢獻,本身就代表營運節奏、資源配置與體系整合已經走在前面。這不是短線運氣,而是提早卡位、慢慢把服務做深之後,換來的結果。

至於中化銀髮,老實說短期內確實還是辛苦,從投資結構與帳面表現來看,目前仍在布局與養體質的階段,離獲利引擎還有距離。但換個角度想,高齡化不會倒退,政府支出結構也不可能回頭,只要這條趨勢成立,真正的差別只在於誰撐得到最後。對中化來說,現在做的是把位置站好,等需求量體真的全面放大,獲利才會慢慢、但確實地落到企業端。

所以這一波長照商機,與其說是現在就能看到爆發,不如說是一場耐力賽。短期看財報,確實不輕鬆;長期看結構,方向卻非常清楚。真正值得觀察的,不是誰先喊口號,而是誰能在這段時間撐住、把體系建好,等到獲利開始落地時,才會發現差距早就拉開了。