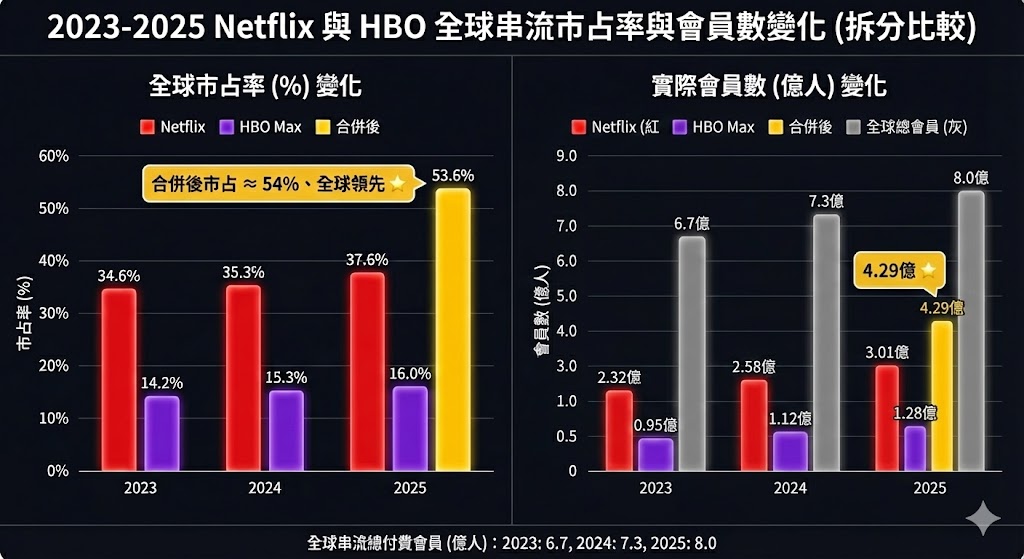

Netflix 近來動作頻頻,計畫併購華納兄弟探索(WBD),市場焦點自然落在 HBO 與 Max 的龐大訂閱基礎。若交易成真,Netflix 的全球付費會員將從 3.0 億人一舉躍升至 4.3 億,市占率突破五成,不只是龍頭,更將擁有產業定價權。從 DVD 租片起家的 Netflix,靠自製內容與全球化布局,成功把疫情紅利轉化為長期成長動能;對比後疫情時代停滯的 Disney+,Netflix 仍維持雙位數成長,顯示其多層訂閱、廣告方案與內容分發策略已成結構性優勢。併購華納兄弟的最大效益不僅在規模,而是品牌與內容的深度整合:HBO 的精品劇與 Netflix 的全球推廣力結合,能讓內容價值翻倍,廣告變現與會員營收同步提升...

Netflix 最近動作超大,準備併購華納兄弟探索(WBD),這消息一出幾乎震撼整個娛樂圈。外界都知道,Netflix 看的其實是 HBO 跟 Max 的訂閱數,因為那是它目前唯一還能「補短板」的領域。光看數字就知道,Netflix 現在全球會員大概 3.01 億人,HBO Max 也有 1.28 億,加起來就是 4.29 億人,等於整個串流市場快一半都是它家的。要是這樁併購真的成了,Netflix 的市占率會直接突破 50%,不只是龍頭,根本是壟斷級地位。更關鍵的是,HBO 的劇口碑超強,Netflix 則是全球推廣王,這兩個品牌結合在一起,從內容、平台到廣告變現都會是全新的等級。投資人看這件事,關鍵不只是誰擴張誰,而是 Netflix 可能從「成長型公司」正式變身為擁有全球定價權的影視巨獸。

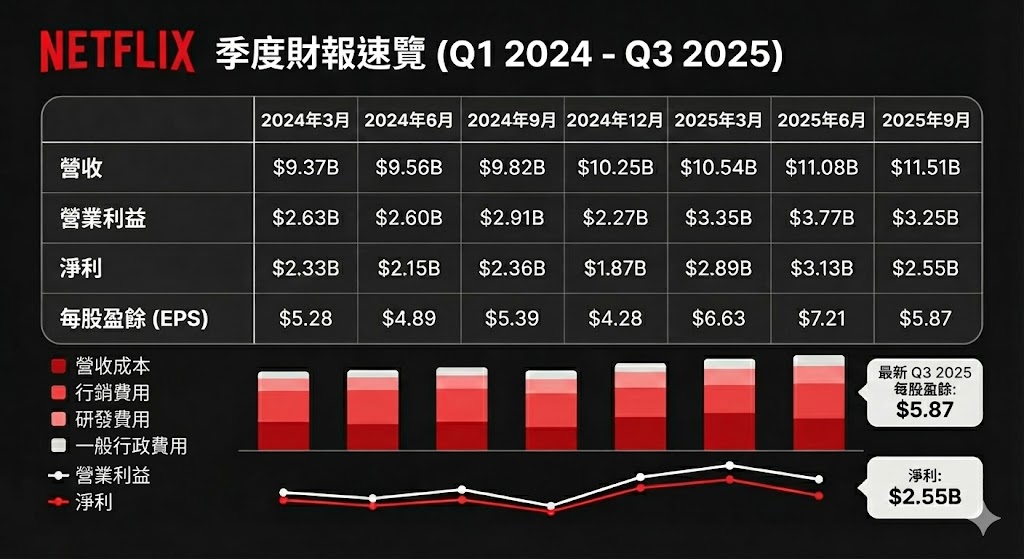

Netflix 最新一季(2025 年 Q3)交出漂亮成績單,營收來到 115.1 億美元,比去年同期成長 17%,創歷史新高。從 2024 年初到現在六季下來,營收從 93.7 億一路穩穩漲到 115 億,這就是廣告層級、分級訂閱兩大策略發酵的結果。這季的營業利益是 32.5 億美元,比前季稍低,主要是吃到一筆巴西稅務的一次性支出,如果把這筆扣掉,其實獲利率還是超穩,維持在 28% 上下。淨利則是 25.5 億美元、EPS 5.87 美元,雖然比上一季 7.21 美元略低一點,但整體表現仍優於市場預期。換句話說,Netflix 的獲利基礎沒有鬆動,只是暫時被一次性事件壓了一下。

Netflix 這家公司從創立到現在,幾乎可以說是影視產業「數位化革命」的代名詞。回到最一開始,它成立於 1997 年,那時候還在寄 DVD 的年代。當時的 Netflix 其實只是想解決「租片太麻煩」這件事,用郵寄 DVD 的方式讓人免跑租片店。結果市場反應超好,短短幾年就打趴了當時的龍頭 Blockbuster,也為它之後的線上轉型埋下了基礎。2007年是轉折點,那一年Netflix正式推出線上串流服務,從此徹底改變了娛樂產業的遊戲規則。它不再只是個租片平台,而是把「影片變成隨時能看的內容」。這個模式很快就在全球蔓延,Netflix 也開始投入自製內容,像《紙牌屋》、《怪奇物語》、《王冠》這些劇,不只是點閱率高,更重要的是讓 Netflix建立了內容品牌,讓它不再依賴好萊塢片商。

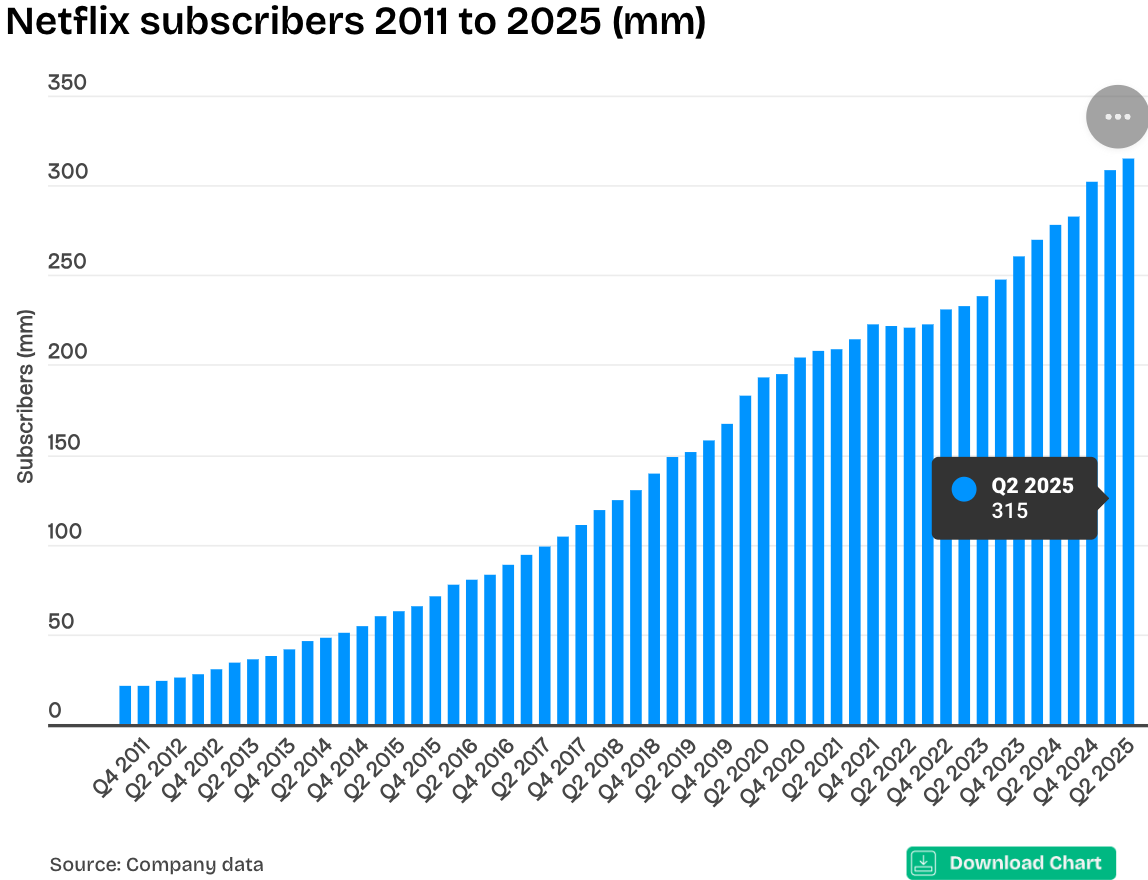

接著到了2016 年,Netflix幾乎在一夜之間完成全球擴張,短短幾個月就從60幾個國家開進超過190個市場,這是串流史上少見的速度,訂閱人數已經突破一億。圖上你可以看到那個曲線幾乎是一路往上,尤其在疫情之後加速爆發——2020 年全球封城,大家都在家追劇,Netflix的用戶幾乎是按月爆增,短短兩年時間,從1.67億暴衝到超過2.3億。2020年疫情後,Netflix把這波紅利轉成結構性成長,它開始推出「多層訂閱」與「廣告方案」,讓價格更彈性,也讓營收來源更穩定。再加上打擊帳號共用的政策,意外帶來會員的「實質淨增」,最新的資料顯示 2025 年 Q2 全球訂閱人數已經來到 3.15 億人。這幾乎是十年前的三倍,證明 Netflix 不只是吃到疫情紅利,而是把這個契機變成長期優勢。今天的Netflix已經不是單純的串流平台,而是一個橫跨影集、電影、動畫、紀錄片、甚至即時節目與廣告投放的全球媒體集團。從寄 DVD 到掌握全球三億用戶,它的成長曲線幾乎就是影視產業數位化的縮影。接下來如果真的把華納兄弟併進來,HBO 的精品內容加上 Netflix 的全球推廣力,整個娛樂產業的版圖可能就此改寫。

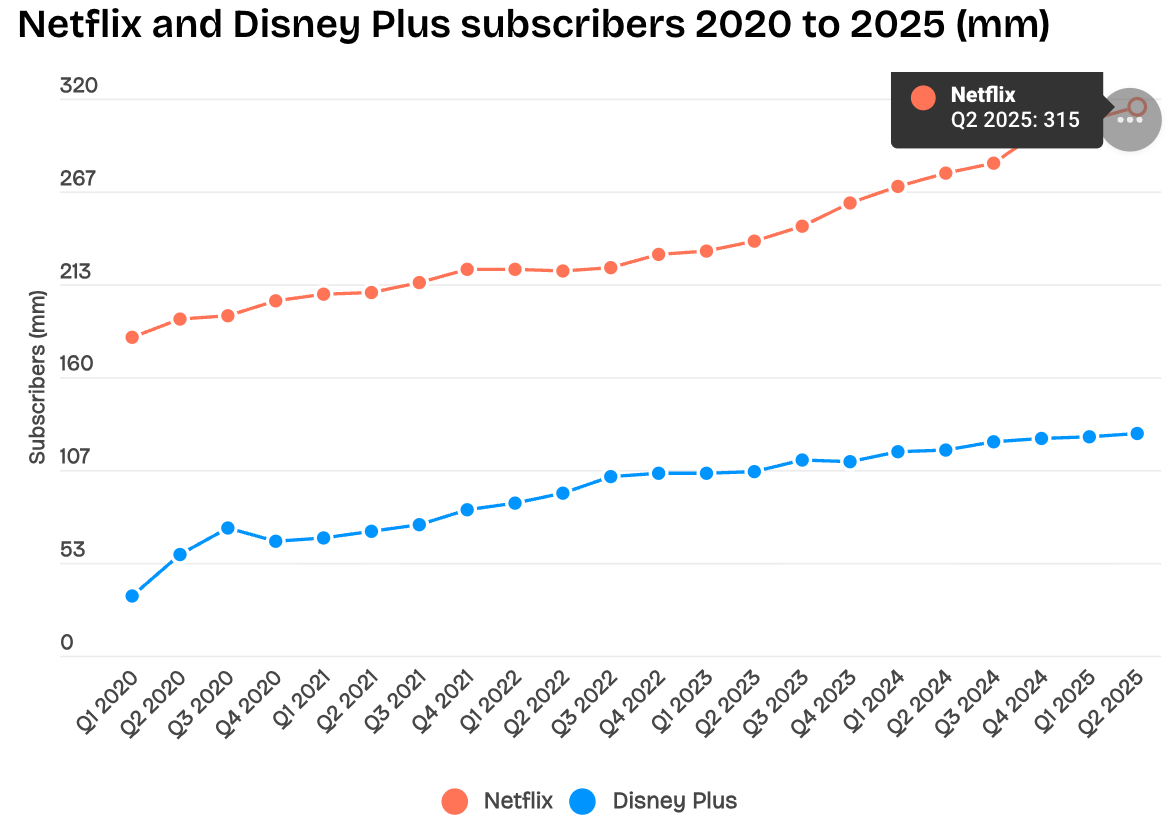

從這張圖可以很清楚看到,Netflix 和 Disney+ 的命運在 2022 年之後開始出現分水嶺。疫情期間,兩家都受惠於宅經濟紅利,用戶數暴衝,但到了 2022 年之後,情況就完全不一樣了。Disney+ 的增速幾乎停下來,訂閱人數卡在一億上下,反而是 Netflix 在打擊共用帳號、推出廣告方案、調整訂閱層級後,仍持續穩定往上爬,到 2025 年第二季已經突破 3.15 億人。這條橘色線不只在往上走,整個坡度還比前幾年更陡,代表 Netflix 已經從單純的訂閱成長,變成一種結構性優勢。更重要的是,這種成長不是靠「撿紅利」撐出來的,而是靠策略與產品力。Disney+ 在疫情後面臨的問題很典型:內容多但成本高、價格戰打太久、國際市場滲透有限。反觀 Netflix 不只是穩住舊用戶,還靠「多層方案」開出新的獲利曲線。廣告層級吸引入門客群,高階會員則繼續貢獻穩定的營收,加上強勢原創內容與全球在地化策略,讓它成為唯一能在後疫情時代維持雙位數成長的串流平台。這也難怪現在市場會這麼看重它想併購華納兄弟的動作。因為從這張圖就能看出,Netflix 已經跑出同業一大段距離。如果再加上 HBO 的內容跟會員體系,市占率會直接突破一半,這不只是領先,而是改寫整個產業的規則。換句話說,Netflix 早已從「疫情紅利」的受惠者,變成整個影視產業的主導者。

如果這樁併購成真,第一時間就是把 HBO/Max 的訂閱整個吃進來,Netflix 的會員量直接從 3.0 多億跳到大約 4.3 億,全球市占一口氣推到五成以上,等於把「規模優勢」鎖死;但更有價值的是品牌深度—HBO 的口碑劇和影展等級內容,搭上 Netflix 的全球宣發與演算法分發,能把長尾內容變成長紅內容,廣告層級的 CPM 與填充率也會被整個抬高,因為高端內容更能吸引高價廣告主。內容組合上,HBO 的劇集宇宙、紀實與迷你影集補了 Netflix 在「精品敘事」的短板,Netflix 的強勢綜藝、非劇與本地化原創則能把 HBO 的受眾往更廣的年齡層與市場推,兩邊的會員交叉帶動有機會把流失率再壓一段、把每會員平均營收繼續往上垂直拉升。技術面則是把兩方的推薦系統與素材資料庫打通,製作端能更精準地決定題材與投放節奏,採購與製作的議價權也會變得更好;商業面可以玩更多層級的定價與綁定策略,例如「合併後高階方案」主打 HBO 首播+Netflix 全球檔期、「廣告層級」則用 HBO 強 IP 做高價檔期包,甚至把重磅劇的首播窗口做動態售價,直接把內容價值變成廣告與訂閱的雙引擎現金流。簡單講,HBO 帶來的是厚度與檔次,Netflix 給的是速度與覆蓋,兩者疊在一起不只撐出更大的會員池,更把品牌的「含金量」和盈利模型一起升級。

Netflix 的估值變化,其實就是整個串流產業成熟化的縮影。從 2020 年疫情爆發以來,公司本益比的起落幾乎完美對映市場對「成長 vs 穩定」的情緒。2020 年疫情紅利最猛的時候,Netflix 的本益比一度衝上 90 倍,那時市場還把它視為「科技成長股」在看;到 2021 年雖然營收與 EPS 都持續成長,但因為市場開始消化疫情紅利,本益比回落到 50 倍上下。真正的拐點發生在 2022 年。那一年競爭白熱化、用戶成長趨緩,加上宏觀壓力,Netflix 本益比一度跌破 25 倍,成為十年來最低估值。這其實是市場重新定價的過程:串流進入「戰國時代」,所有平台都在燒錢搶用戶,投資人也開始要求獲利證明。Netflix 從那時起調整策略,不只推出廣告層級、打擊帳號共用,還重啟定價與內容支出控管。這些改革在 2023–2024 年開始見效,本益比又穩步回升至 40 倍上下,代表市場重新給予「成長+獲利並存」的評價。截至 2025 年底,Netflix 的本益比約 39~40 倍,位於近五年平均中高區間。分析師預估,隨著獲利持續增長(2026 年 EPS 可能達 32 美元以上),但成長率放緩,市場會讓估值逐步往成熟區靠攏。共識預測指出,2026 年本益比將落在 23~28 倍區間,對應更穩定的現金流與合併後的協同效益。如果華納兄弟併購案真的成形,HBO 的高端內容加上 Netflix 的全球分發,等於讓公司擁有規模、市占與品牌三重優勢,這種組合反而能支撐更長期的估值上限。

整體來看,Netflix 經歷了從「高成長高本益比」到「高獲利穩估值」的轉型。未來估值的關鍵,將不再是訂閱人數成長,而是廣告變現效率、內容投報與整合後的全球市占。換句話說,2020 年市場在買想像,2026 年市場會在買現金流。