每當中東局勢升溫,市場第一反應往往是「石油要斷供、油價要飆」。但若仔細拆解數據會發現,伊朗石油在全球供應中的占比其實不到5%,真正讓市場緊張的並不是產量,而是地緣政治與能源物流的結構性風險。本專欄從三個角度解析這場能源博弈:第一,伊朗石油在全球市場的真實份量;第二,中國如何透過影子船隊與折價原油建立能源供應安全;第三,荷姆茲海峽這條僅33公里寬的能源動脈,為何能左右全球油價與LNG市場...

很多新聞只要提到伊朗,就會出現一句話:「如果伊朗石油出問題,全球能源就會崩潰。」

但如果我們先看數據,其實事情沒有那麼誇張。

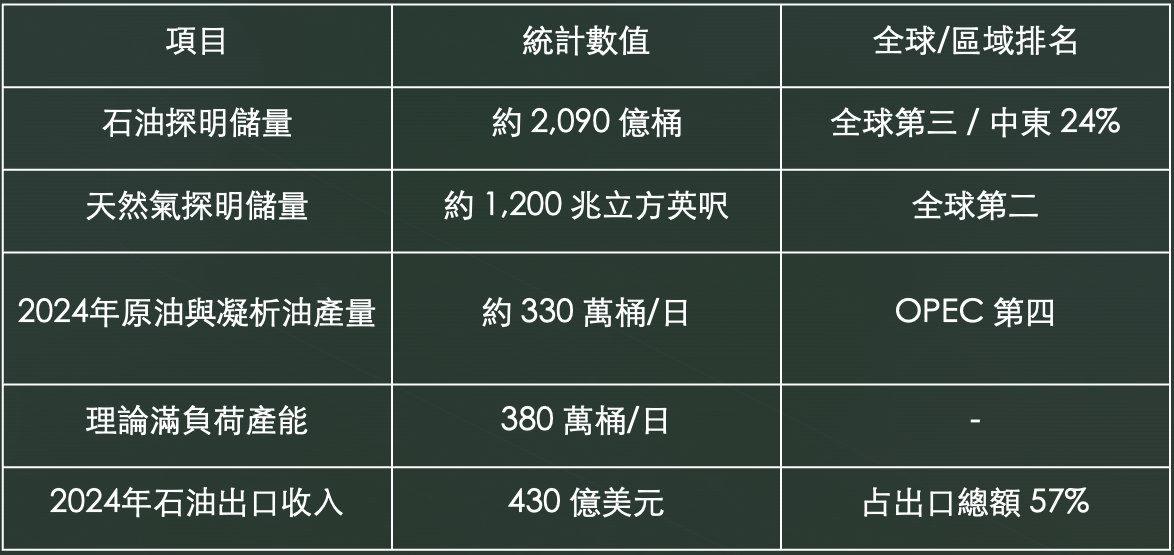

從2020到2024年,伊朗原油產量從 200萬桶/日增加到約326萬桶/日,市占率也從 2.9%上升到約4.5%。換句話說,伊朗確實是重要產油國,但在全球供應中,其實只佔不到 5%。

真正讓伊朗在能源市場有影響力的,不是每天多產幾十萬桶油,而是它擁有全球第三大的石油儲量與第二大的天然氣儲量。光是石油探明儲量就接近 2090億桶,占整個中東大約四分之一。

這代表什麼?

簡單說一句:伊朗不是今天供應很大,而是未來潛力很大。

在能源市場裡,市場不只看今天的產量,更看「如果局勢改變,誰有能力突然增加供應」。

伊朗就是那種一旦制裁解除,產量可以快速上升的國家。

所以市場對伊朗的關注,本質上不是因為它現在有多重要,而是因為它隨時可能變得很重要。

伊朗石油其實幾乎都流向中國

如果把全球石油貿易畫成地圖,你會發現一件很有趣的事。

伊朗石油幾乎只流向一個國家:中國。

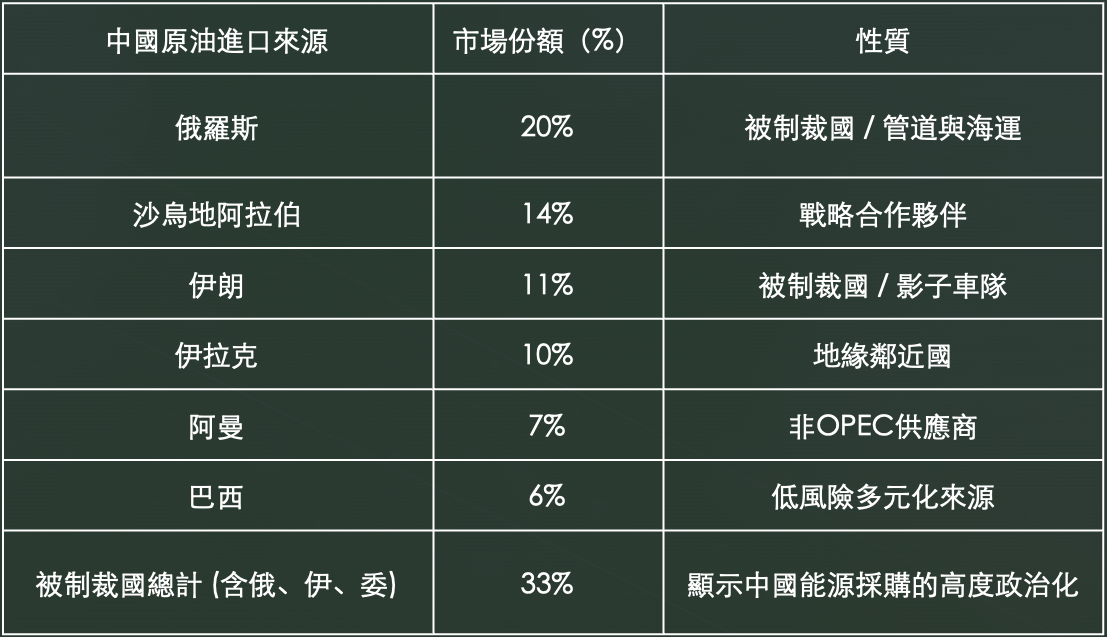

從出口結構來看,中國占伊朗石油出口 超過90%,金額大約 325億美元。

其他國家,例如敘利亞、阿聯酋、委內瑞拉等,只占非常小比例。

但這裡有個關鍵:

這些石油其實很多不是「正式」出口。

因為制裁關係,伊朗發展出一整套非常成熟的影子石油物流系統:

例如:

油輪關閉AIS訊號

船對船轉運(STS transfer)

在東南亞重新標籤

再以「馬來西亞原油」名義賣到中國

這就是市場常說的 Shadow Fleet(影子船隊)。

很多石油最後流入中國山東的「茶壺煉油廠」,這些私人煉油廠規模不大、沒有國際業務,因此不太擔心美國二級制裁。

換句話說,中國其實是在用一套平行能源市場在買油。

所以伊朗石油對全球影響有限,但對中國能源安全卻很重要。

伊朗經濟其實高度依賴石油

如果說中國需要伊朗石油,那伊朗更需要中國。

因為伊朗的出口結構幾乎是單腳走路。

2024年伊朗石油出口收入大約 430億美元,占整體出口 57%。

石油收入也是政府財政最重要的來源。

這代表一件很簡單的事情:

如果石油賣不出去,伊朗政府財政就會出現巨大壓力。

因此伊朗其實必須提供折扣來吸引買家。

市場估計伊朗原油通常會比市場價 便宜3到9美元/桶。

這種折扣策略的結果就是:

亞洲市場的石油價格會被壓低。

甚至連沙烏地阿拉伯在亞洲的官方售價,有時都會被迫跟著調整。

簡單講一句:

伊朗不是價格制定者,但它是價格破壞者。

為什麼荷姆茲海峽才是市場真正害怕的地方

其實市場恐慌的核心並不是伊朗石油,而是荷姆茲海峽。

這條海峽最窄只有 33公里,卻是全球最重要的能源航道之一。

每天大約有:

2000萬桶石油

約 全球20%能源供應

從這裡經過。

如果真的封鎖,問題就不只是伊朗石油,而是整個波斯灣的出口都會受到影響。

更嚴重的是 LNG天然氣。

卡達的天然氣幾乎全部必須通過荷姆茲海峽。

如果海峽封鎖:

全球 20% LNG供應可能消失

日本、韓國電力成本可能暴漲

亞洲能源市場會非常緊張

也就是說,荷姆茲海峽真正的威力不是「油不夠」,而是能源物流突然被卡住。

而且伊朗的戰略並不一定需要真正封鎖。

只要部署水雷、無人機或導彈威脅,保險公司提高戰爭保費,很多油輪就不敢航行。

市場有一句話說得很直白:

只要保險公司認為危險,海峽就等於被封鎖了。

一場能源與地緣政治的棋局

如果把整件事情拆開看,其實會發現一個很有趣的結論。

伊朗石油本身在全球只占不到5%。

真正影響市場的是:

伊朗與中國的能源關係

荷姆茲海峽的物流風險

以及全球能源安全的焦慮

換句話說,市場恐慌的不是「油不夠」,

而是能源供應鏈太集中。

當世界有20%的能源必須經過一條33公里的水道時,

任何地緣政治衝突,都可能讓全球油價劇烈震盪。

所以表面上看起來是石油問題,

其實背後是全球能源權力的重新分配。

而市場,往往只是第一個感受到風向變化的地方。