當市場資金持續集中在AI與半導體時,一些基本面穩定的傳產股反而被忽略。建國(5515)最新年報顯示EPS達4.48元,以目前股價計算本益比不到8倍,同時董事會決議配發3.3元現金股利,殖利率接近9%。更值得注意的是,公司目前在建工程22案,總承攬金額達714億元,未實現收入約522億元,等於未來數年的營運能見度早已提前鎖定。當市場追逐熱門題材時,這類低評價、高殖利率的公司,是否反而成為被忽略的投資機會?

很多人研究股票時,常常一開始就直接去翻財報或看新聞,但其實更有效率的方法,是先用選股工具把市場上的股票先篩選一輪。這樣可以快速把不符合條件的大部分公司排除掉,只留下少數幾檔,再來慢慢研究。

這次我們一樣用玩股網的免費選股工具來做篩選,條件設定其實不複雜。第一個條件是 20日漲幅大於10%,主要是希望找到最近市場開始有資金注意到的股票,而不是長期完全沒有動能的公司。第二個條件是 Beta值近半年小於0.1,代表股價波動相對小,通常這類公司營運比較穩定,不太容易出現劇烈漲跌。第三個條件則是 累計營收年增率連續成長12個月,這個條件的目的,是確認公司營運至少維持一段時間的成長,而不是只有短期某一兩個月的好表現。

當這幾個條件交叉篩選之後,系統最後留下三檔股票,包括 建國、大車隊與聯享。接著我再搭配 ROE排序 做進一步篩選,整體表現比較均衡的是 建國(5515),因此就成為我們這次要進一步研究的重點公司。

從股價走勢來看,建國在今年年初其實出現過一次非常明顯的波動。2026年1月13日當天股價出現跳空爆量跌停,成交量也明顯放大,短線市場情緒一度轉為保守。這種走勢在技術面上通常代表短期籌碼出現快速換手,市場對某些消息或事件出現集中反應。不過在這次急跌之後,股價並沒有持續走弱,而是進入一段時間的整理區間。從K線可以看到,之後大多時間維持在大約31到34元附近震盪,成交量也逐漸縮小,代表市場情緒慢慢回到平衡狀態。這種整理型態在技術分析裡,通常被視為消化前波賣壓的過程。最近兩個交易日則出現一個比較值得注意的變化,就是股價再次跳空上漲,並且回補了1月13日留下的缺口。在技術面上,缺口被回補通常代表短期賣壓已經被市場吸收,如果後續量能能夠維持,股價就有機會重新回到原本的區間上緣。

接著我們來看公司的營收表現。從累積營收的角度來看,建國在 2024年1月 曾經出現一次年增率轉負的情況,當時累計營收年減約8%左右。不過從那之後,公司營收的成長趨勢就逐漸回穩,接下來一路到現在,累計營收都維持年增的狀態,沒有再出現衰退。如果把時間拉長來看,其實可以發現建國這兩年的營收動能是慢慢往上走的。像是2025年全年累計營收年增率大多維持在兩成以上,代表公司接案與工程進度都有持續推進。即使單月營收偶爾會出現上下波動,但整體累計營收的趨勢仍然保持穩定成長。進入2026年之後,前兩個月的營收年增率依然維持在雙位數水準,顯示公司目前的工程案量與認列節奏仍然相當穩定。對營建與工程類公司來說,累計營收能長時間維持年增,其實代表手上訂單與工程進度具有一定能見度。

接下來我們來看公司的獲利能力,也就是EPS的變化。從近幾年的每股盈餘來看,建國的獲利其實有一個很明顯的特徵,就是營建股常見的「季節性認列」。有些季度獲利會比較低,但當工程或建案進入認列階段時,單季EPS就會明顯跳升。從數字來看,2024年全年EPS約為2.91元。而到了2025年,公司前三季EPS分別為0.46元、0.24元與2.21元,前三季合計已經達到2.91元,等於在第三季就追平了2024年整年的獲利。換句話說,即使2025年第四季還沒計入,公司的全年獲利就已經接近去年水準。特別是2025年第三季EPS來到2.21元,明顯高於前兩季,代表部分工程或建案開始集中認列。這種型態在營建類公司其實相當常見,也就是前面幾季先累積工程進度,等到認列時單季獲利就會出現跳升。如果從整體趨勢來看,建國的獲利能力並沒有出現結構性下滑,反而在部分季度還出現明顯成長,這也是為什麼公司近幾年的ROE仍然可以維持在雙位數的重要原因之一。

接下來再看公司手上的工程案量。從公司揭露的資料來看,目前建國在建工程共有22案,其中包括住宅5案、公共工程9案以及廠辦與商辦8案,案件類型其實相當分散。這樣的結構對營建公司來說有一個好處,就是不會完全依賴單一市場,例如住宅景氣或公共工程預算,只要其中一個領域維持需求,就能支撐整體營運。如果再看整體案量,公司目前總承攬金額約714億元,同時還有未實現收入約522億元。這代表未來幾年仍有相當可觀的工程進度會逐步認列營收。換句話說,即使單年度營收可能因為工程進度而出現波動,但手上的案量其實已經為未來幾年的營運打下基礎。其實如果把這個數字跟年度營收放在一起看會更清楚。像2025年全年營收不到百億元,但公司目前手上的承攬金額卻已經超過700億元,等於是好幾年的營收規模早就已經被工程案量提前鎖定。對工程與營建公司來說,這類未來工程存量通常就是營運能見度的重要指標。

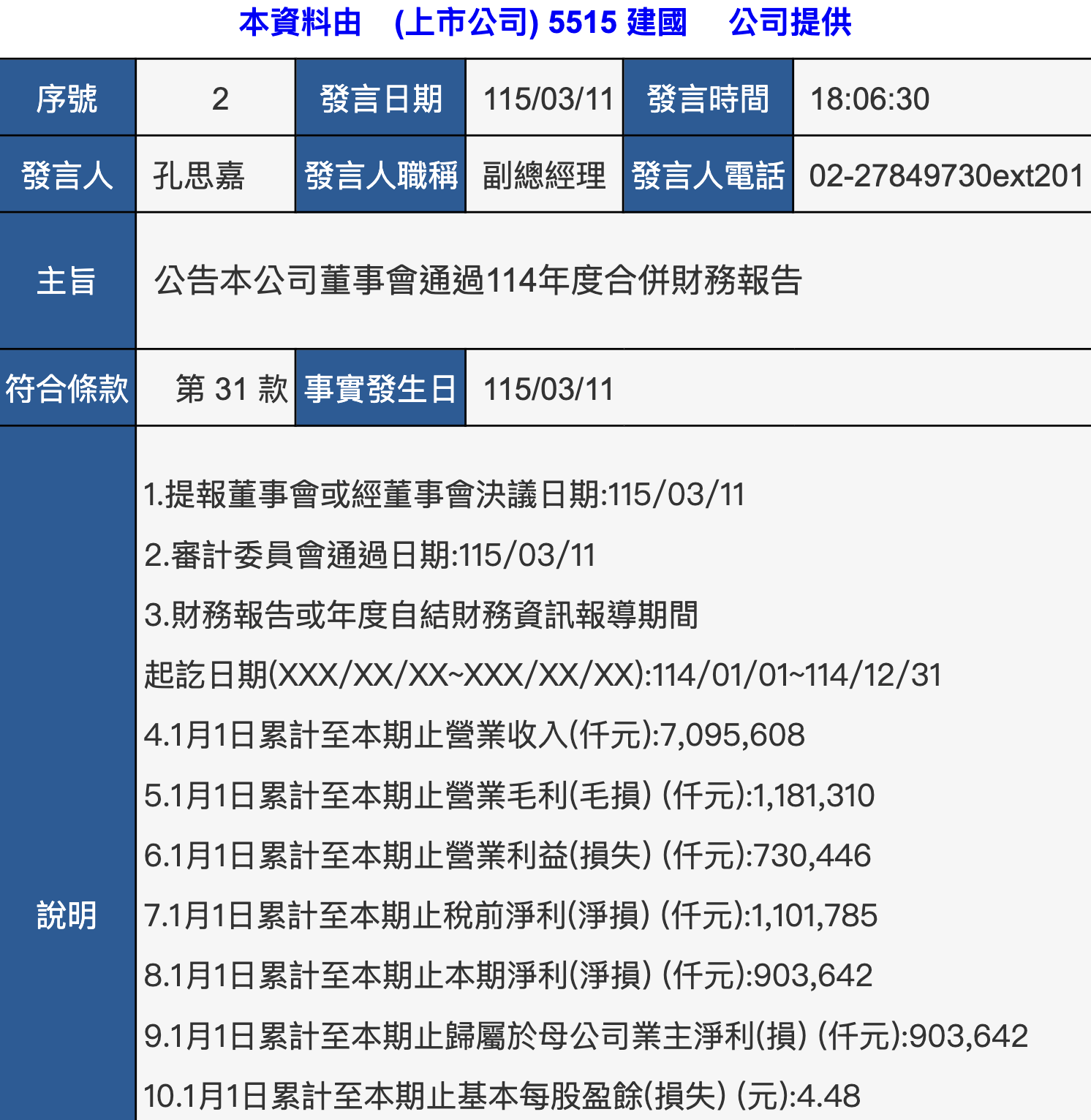

我們再看一下公司最新公布的年報數據。建國董事會在3月11日通過2024年度合併財報,全年累計EPS為4.48元。如果用目前股價大約35到36元來計算,本益比大約落在8倍左右。如果把這個評價放在整體市場來看,其實算是相對保守的區間。許多電子股動不動就是20倍甚至30倍本益比,而像營建或工程類公司,本來評價就會比較低,但即便如此,8倍本益比仍然算是偏低的位置。換句話說,如果未來公司工程案量持續認列,獲利維持穩定,市場評價只要稍微往產業平均靠攏,本益比仍然有一定的修復空間。

最後再來看股東最關心的配息。根據公司最新公告,董事會決議 2024年度每股配發現金股利3.3元。如果用目前股價大約 35元左右來計算,現金殖利率大約落在 9%附近。這個數字其實相當高。因為如果換算一下,股價35元、配息3.3元,殖利率大約 9.4%左右,在台股裡面已經屬於相對高殖利率的水準。對很多存股或長期投資人來說,這類公司最大的吸引力,往往不只是短線股價,而是穩定的現金回饋。如果把前面幾個重點放在一起看,其實會發現建國目前有幾個特點:營收維持成長、工程承攬金額充足、獲利能力穩定,再加上目前本益比大約 8倍左右,同時現金殖利率又接近 9%,整體評價在市場上其實算是相對便宜的一個區間。當市場資金大多集中在AI與電子股時,像這類基本面穩定、殖利率又高的股票,有時候反而比較容易被忽略。但如果未來營運持續穩定,加上股利政策維持,對長期投資人來說,其實也是一種值得觀察的標的。