巴菲特從 2024 年中開始減碼美國銀行,累計砍掉 41% 持股,市場一片恐慌。但拆開來看,他賣的原因不是基本面變差,而是當年「折價買進」的安全邊際已經消失。事實上 BAC 全年營收年增 7%,靠的不只是利差,而是交易、資管、投行四大引擎同步推進,加上 5,900 萬名數位用戶築起的習慣護城河,以及 130 億美元科技投入正在拉開與中小銀行的效率差距。股神賣的不是壞公司...

巴菲特為什麼一直賣美國銀行?從2024年中開始一路減碼,累計已經賣掉41%的持有水位,市場第一個反應很直覺,The Motley Fool 點出一個典型又關鍵的邏輯,2011 年他進場時,美國銀行相對帳面價值還有大幅折價,但到了2025年第四季,股價一度來到帳面價值之上,當初那種「用便宜價格買進大型銀行」的安全邊際,其實已經消失了。這樣的減碼未必是在看壞基本面,更像是在做一件很純粹的事,價值投資賺到該賺的,就開始收割。但問題來了,如果巴菲特是因為「不夠便宜」而賣,那我們以投資角度該怎麼看?

不是只靠利率,BAC其實是四引擎銀行

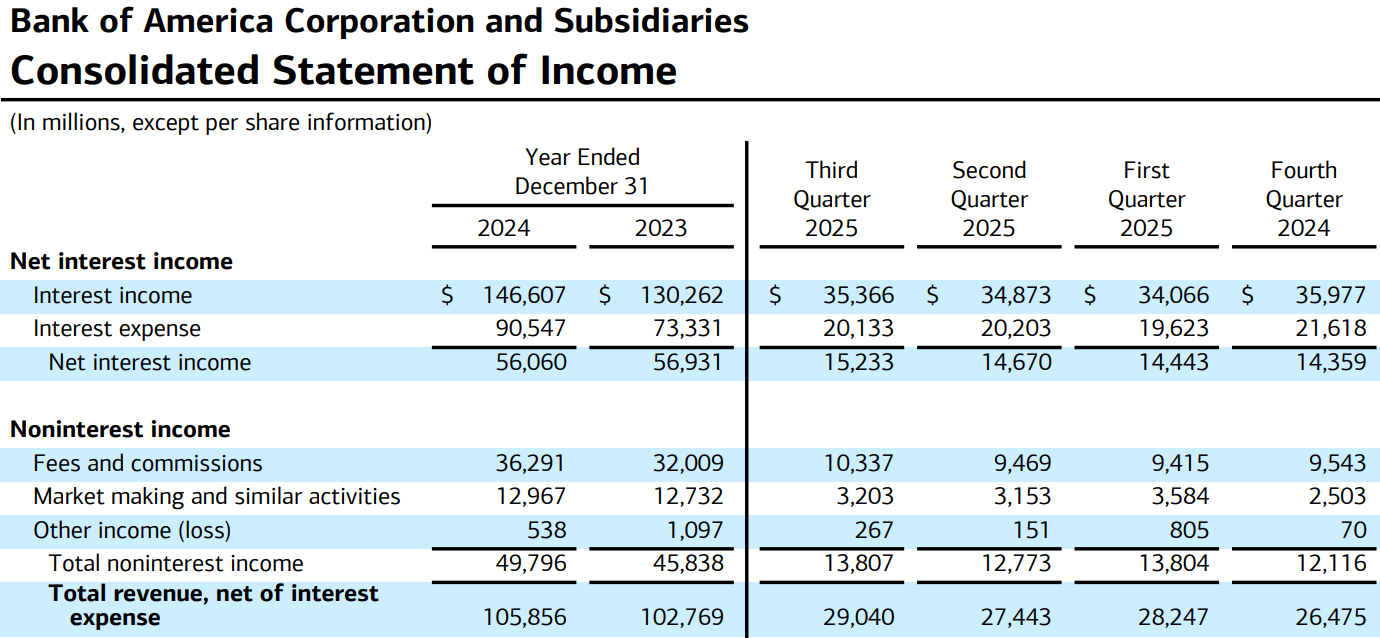

如果把視角從巴菲特拉回公司本身,你會發現一件很關鍵的事,市場一直把美國銀行當成「最吃利率的銀行之一」,但它 2025 年的成長,其實不是只靠利差。全年營收 1,131 億美元,年增 7%,公司自己拆給你看,NII 年增 7%,但同時 sales & trading 成長 11%,資產管理費成長 12%,投行費用也成長 7%。換句話說,它不是一條腿在走路,而是四個引擎一起推進。尤其 Global Markets 一整年做出 241 億美元營收,交易業務已經連續好幾季維持動能。這一點其實很關鍵,因為多數人討論銀行股,都在盯升降息,但 BAC 的本質比較像一間大型金融平台,而不是單純靠放款賺利差的銀行。所以利率當然重要,但它不再是唯一變數,這也是它和區域銀行最大的差別。

真正的護城河,是5,900萬人的「習慣」

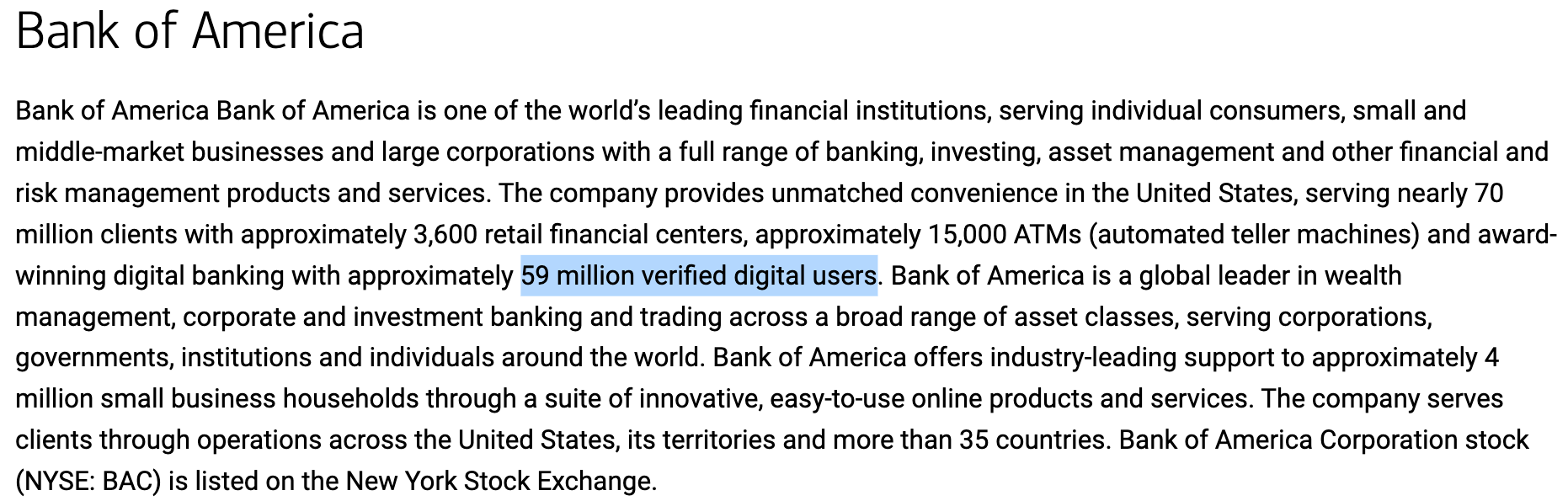

再往下看,你會發現 BAC 最被低估的一塊,其實是消費金融與數位護城河。公司目前擁有超過 5,900 萬名數位用戶,而且淨開戶數已經連續超過兩年維持成長。這件事的重點不是用戶多,而是「用戶有在用」,全年數位互動次數超過 300 億次,還在持續增加。換句話說,BAC 已經不是一家你偶爾才會碰到的銀行,而是變成日常生活的一部分。這種東西一旦形成,轉換成本是非常高的。你很少會因為利率多 0.1%,就把整個金融生活搬家。這也是為什麼大型銀行的護城河,很多時候不是利差,而是「習慣」。而這個習慣,正是它能穩定吸存、穩定放款、穩定收費的核心來源。

AI不是題材,是把成本壓下來的工具

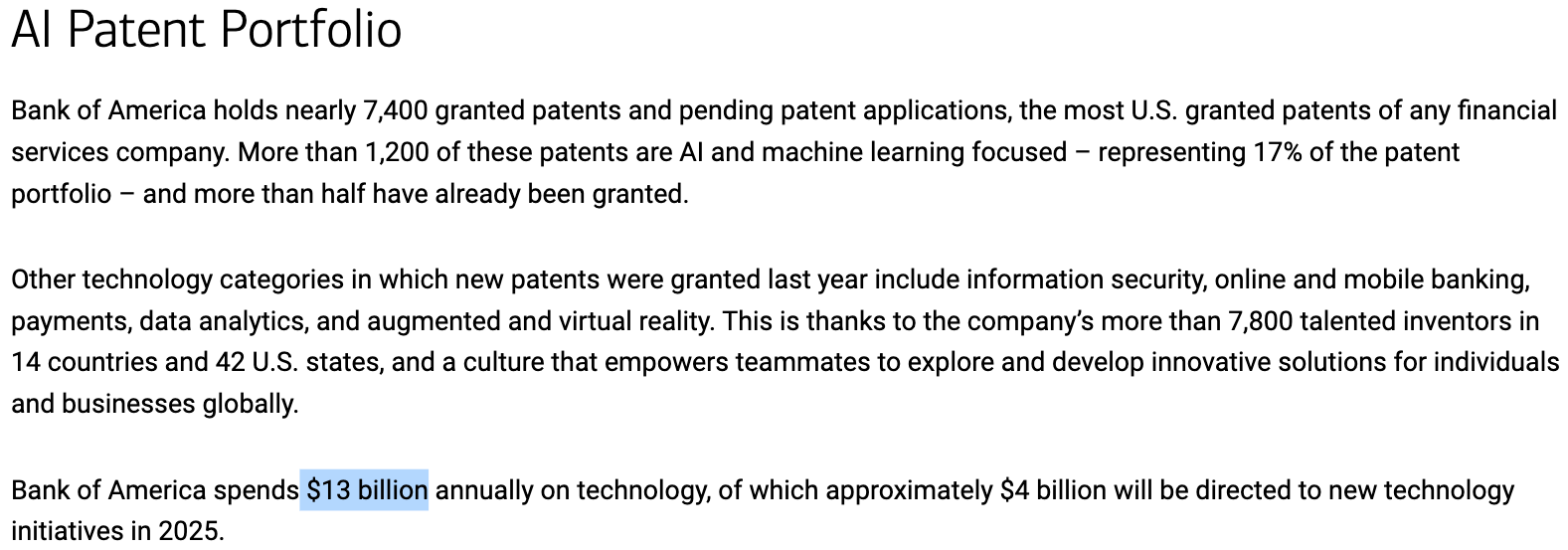

很多人看到銀行談AI,第一反應會覺得是在蹭題材,但BAC的打法其實比較務實,例如公司2025年投入130億美元在科技上面,其中一部分就是用在AI 與自動化上,而且超過九成員工已經在使用相關工具。重點也不是聊天機器人,而是把AI變成日常營運的一部分,用來提升效率、降低錯誤、優化流程。這件事的結果會反映在哪裡,不是在新聞,而是在財報的費用端。你會看到它的營運支出控制相對穩定,這其實就是規模優勢加上科技投入的效果。中小型銀行還在思考 AI 能不能幫忙省人力,大型銀行已經在用AI拉開效率差距,這種差距短期不明顯,但拉長看,會直接變成利潤差距。

現在BAC不便宜但依舊穩定

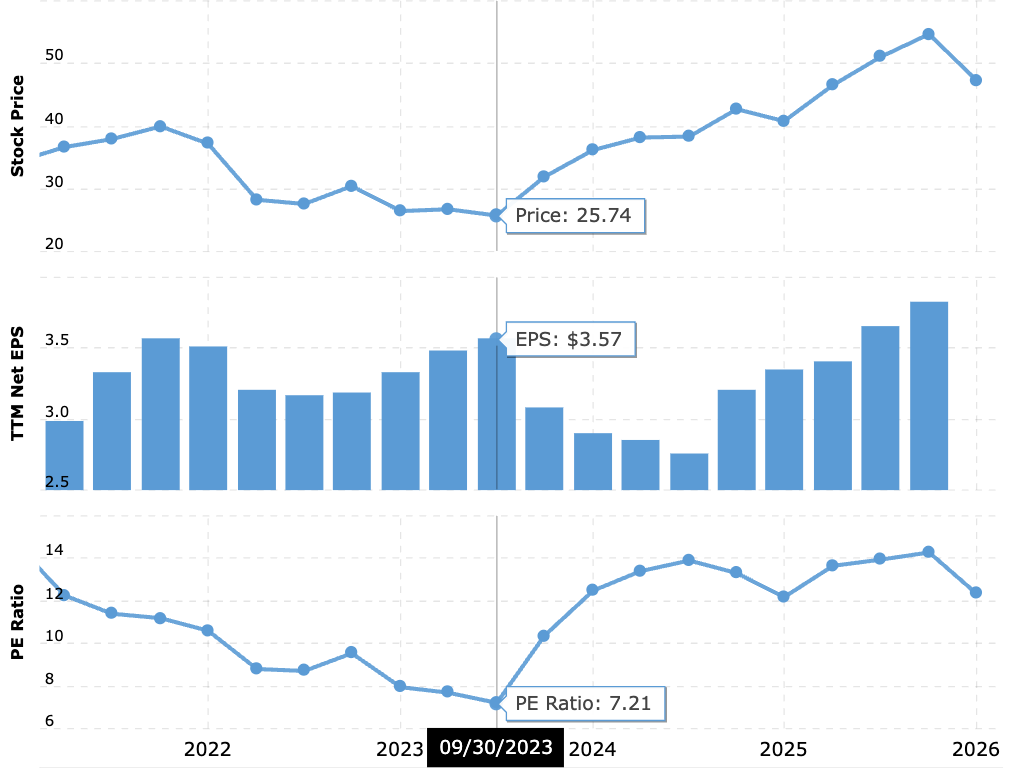

最後回到估值,這也是巴菲特賣股最關鍵的地方。銀行股如果只看本益比,其實會失真,真正該看的還是股價對帳面價值的關係。2011年巴菲特進場時,美國銀行是明顯折價在交易,但現在的BAC,已經回到甚至高於帳面價值的水準,等於市場已經替它的穩定性、規模優勢、以及多元獲利能力給出評價。用本益比來看,2023年大概跌到7倍多,現在則是12倍以上,這時候它就不再是那種「撿便宜」的投資,而比較像一檔穩定的大型金融股。所以你可以這樣理解,巴菲特賣 BAC,不一定是在看壞這家公司,而是在說一件更現實的事,這家公司還是好公司,只是已經不是當年那種便宜到犯規的好股票了。對投資人來說,重點也是跟不跟股神,而是你現在買進,思考的是穩定成長還是期待價值修復,更何況巴菲特本來就喜歡做長波段,只要企業營運動能趨緩或者他不喜歡了,就會賣掉,容我提醒你,巴菲特就有「台積電賣飛事件」。