文曄2026年1月單月營收衝破195億,年增率151%,累計首季營收接近500億、年增近一倍,成長力道在台股數一數二。背後兩大引擎:一是AI資料中心需求爆發,相關業務佔營收已逼近五成;二是併購加拿大通路商Future Electronics後,全球市佔率拉高至12%、據點橫跨48國...

這次的神探選股,我們設定了幾個關鍵條件:價漲量增、股價站穩60日線之上、融資使用率低於10%、營收連續成長至少4個月。經過層層篩選,總共跑出18檔股票,用EPS創高來排序,要特別拿出來聊的是文曄(3036)。

技術面:多頭格局明確,均線全面翻揚

從K線圖來看,文曄的股價近三個月股價從150元附近一路攀升,到2026年3月已經站上215元,漲幅相當可觀,前高更逼近260元的關卡。目前所有短中長期均線全部向上排列,MA5(203元)、MA20(175元)、MA60(157元)層層墊高,這就是教科書等級的多頭排列。成交量方面,確實從一開始幾千張,到三月開始爆衝之後,單日成交量出現兩萬、四萬多張,這代表短期量能持續放大,買盤意願積極。簡單講,市場的錢,正在往文曄身上跑。

融資低、散戶少,越乾淨越好

看到融資融券的數據,心裡就更踏實了,截至4月10日為止,文曄的融資使用率只有1.21%,融券使用率更低,僅0.39%。這代表什麼?代表這波上漲不是散戶在亂追,而是實打實的法人或主力資金在推動。融資低的好處是,一旦股價回檔,不容易出現融資斷頭的賣壓,股價相對抗跌。這對中長期投資人來說,是一個非常正面的籌碼訊號。

代理名單根本是半導體界的明星隊

打開文曄的代理產品線頁面,你會看到一長串讓人眼睛發亮的品牌。光是隨便點幾個就超猛,Intel(英特爾)是全球最大的PC處理器廠商、Qualcomm(高通)是手機晶片龍頭、MediaTek(聯發科)是台灣IC設計一哥、Broadcom(博通)在網通與AI客製化晶片領域舉足輕重、NXP(恩智浦)是車用半導體巨頭、Microchip(微芯科技)主攻微控制器與嵌入式應用、Marvell(邁威爾)是資料中心網通晶片的關鍵供應商、Micron(美光)則是全球前三大記憶體廠,這根本不是IC通路商,完全就是半導體明星隊的經紀人。

文曄科技身為全球全球IC通路商龍頭,2025年全年營收突破1.18兆元,加上併購加拿大通路商Future Electronics之後,全球市佔率已達約12%,營運版圖橫跨48個國家、超過160個據點,代理的產品線涵蓋了從手機、電腦、通訊設備到AI伺服器所需的各種關鍵晶片。換句話說,只要半導體產業持續成長,文曄就穩穩地坐在收銀台前面。

營收年增率直接翻倍,不是在開玩笑

來看最驚人的一張圖,也就是月營收。2026年1月,文曄單月營收衝到195.7億,年增率高達151.67%!沒看錯,是翻倍再多一點。3月營收194億,年增也有118.87%。累計前三個月營收達494億,跟去年同期相比成長了將近一倍(99.76%)。這個成長力道,在整個台股市場中都是數一數二的等級。背後的原因?除了AI資料中心需求大爆發之外,併購加拿大通路商Future Electronics的營收也已經完整併入報表。

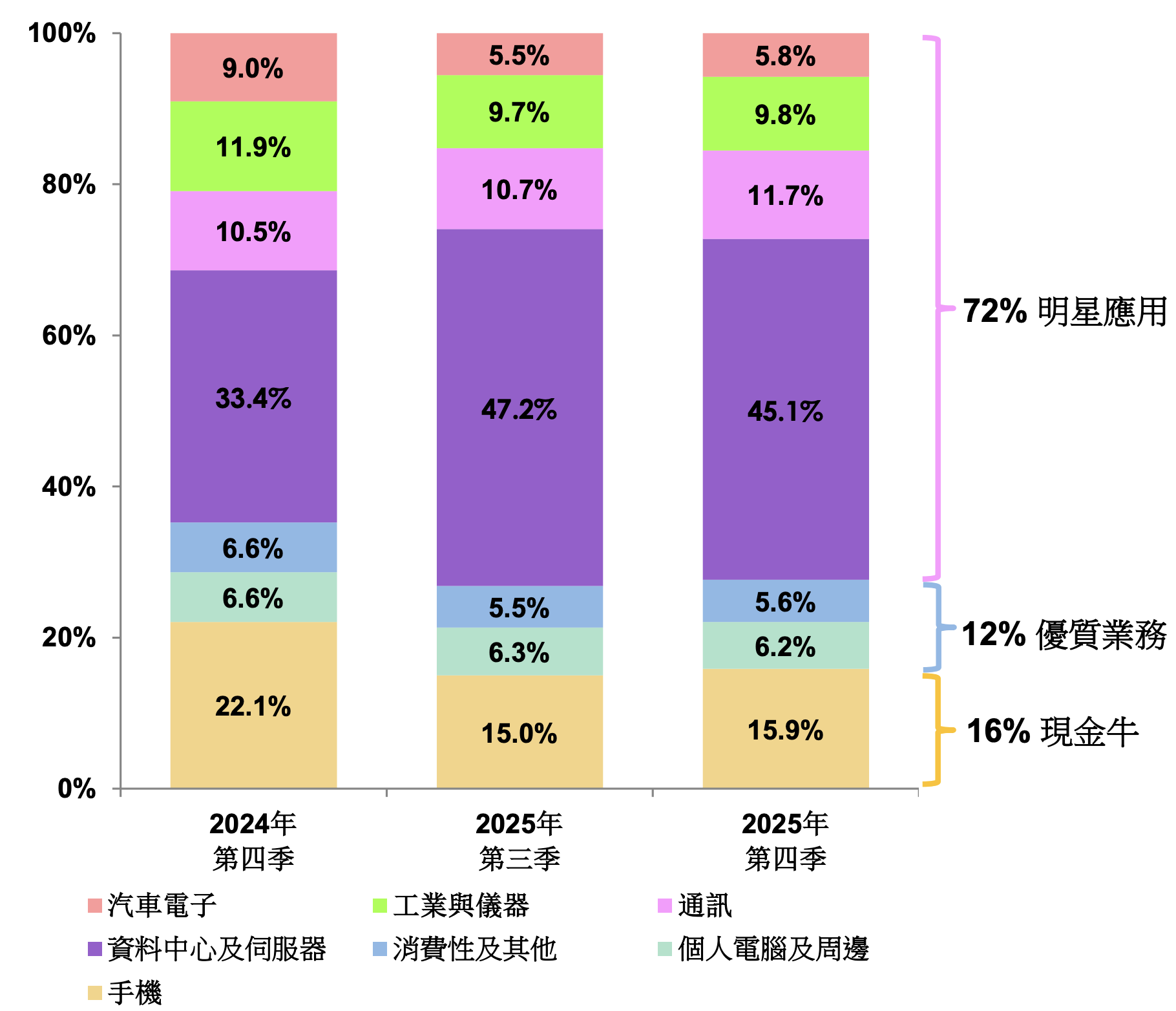

AI資料中心佔比近五成,成長引擎明確

最後看產品營收結構。到2025年第四季,資料中心及伺服器佔文曄營收的45.1%,加上通訊(11.7%)和汽車電子(5.8%),這三塊被歸類為「明星應用」的業務合計佔了約72%。其中資料中心業務從2024年Q4的33.4%,到2025年Q3一度衝到47.2%,成長速度驚人。這代表文曄已經不是你印象中「低毛利、搬箱子」的傳統IC通路商了,而是深度嵌入AI供應鏈的關鍵樞紐。

文曄在技術面呈現標準的多頭排列、量價配合良好,籌碼面融資極低、籌碼乾淨沒有散戶亂追的隱憂,基本面更是亮眼到不行,營收翻倍成長、AI相關業務佔比已經接近一半,三大面向同時亮綠燈的股票其實不多見。當然,投資沒有穩賺不賠的事,短線漲多之後難免會有震盪,但從中長期的角度來看,文曄搭上AI這班列車的故事,才剛進入加速階段。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。