AI驅動電力需求暴增,市場低估Agent與電化轉型影響。電力成稀缺物資,華城、中興電等重電族群將受惠長線紅利。

2026年4月,市場上最激進的預測,高盛對全球資料中心電力需求預測大幅上修,AI資料中心用電到2030年將比2023年暴增220%。此外,台電也預估在AI與半導體投資驅動下,台灣2026至2030年每年將增加1GW用電,五年累計達5GW,成長速度竟是過去的2至2.5倍。這聽起來已經很嚇人,但這數據很可能還是低估的,為什麼?

先看事實:美國與台灣的AI用電量

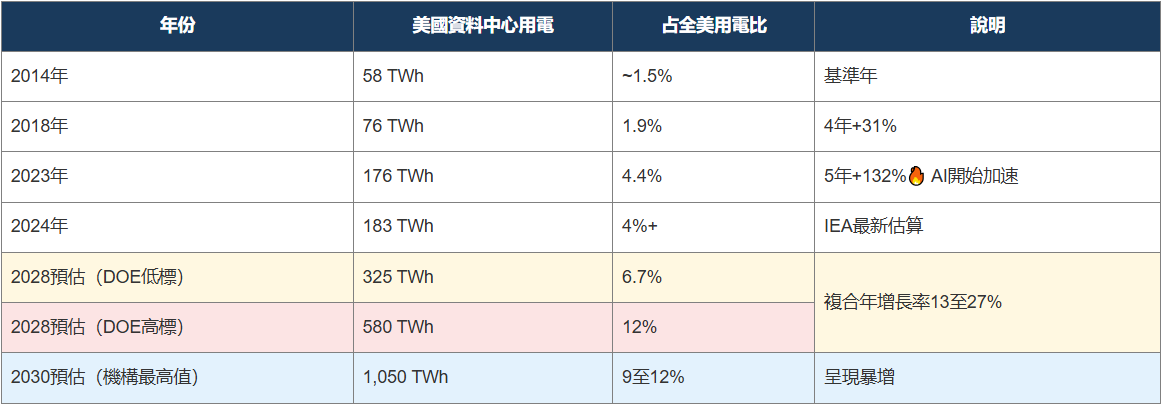

🇺🇸 美國:全球最大資料中心市場,已在快速加速

2014到2023年,美國資料中心用電從58 TWh成長到176 TWh,九年漲了三倍。而美國能源部預估,北美未來有超過100 GW的資料中心需求在2024至2035年間陸續上線,電力需求與AI相同,均呈指數級增長。

台灣:全球AI競賽下,推動AI新十大建設

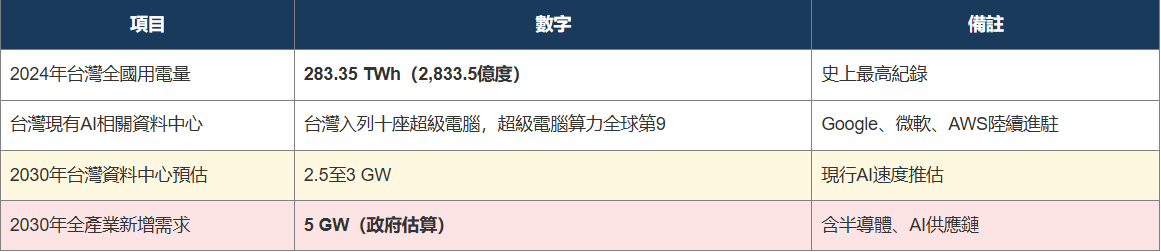

美國光資料中心一年就燒183 TWh,等於台灣全國用電量的65%。台灣在比加州還小的土地上,撐起全球AI供應鏈最核心的製造基地,電力壓力是結構性的,不是週期性的。

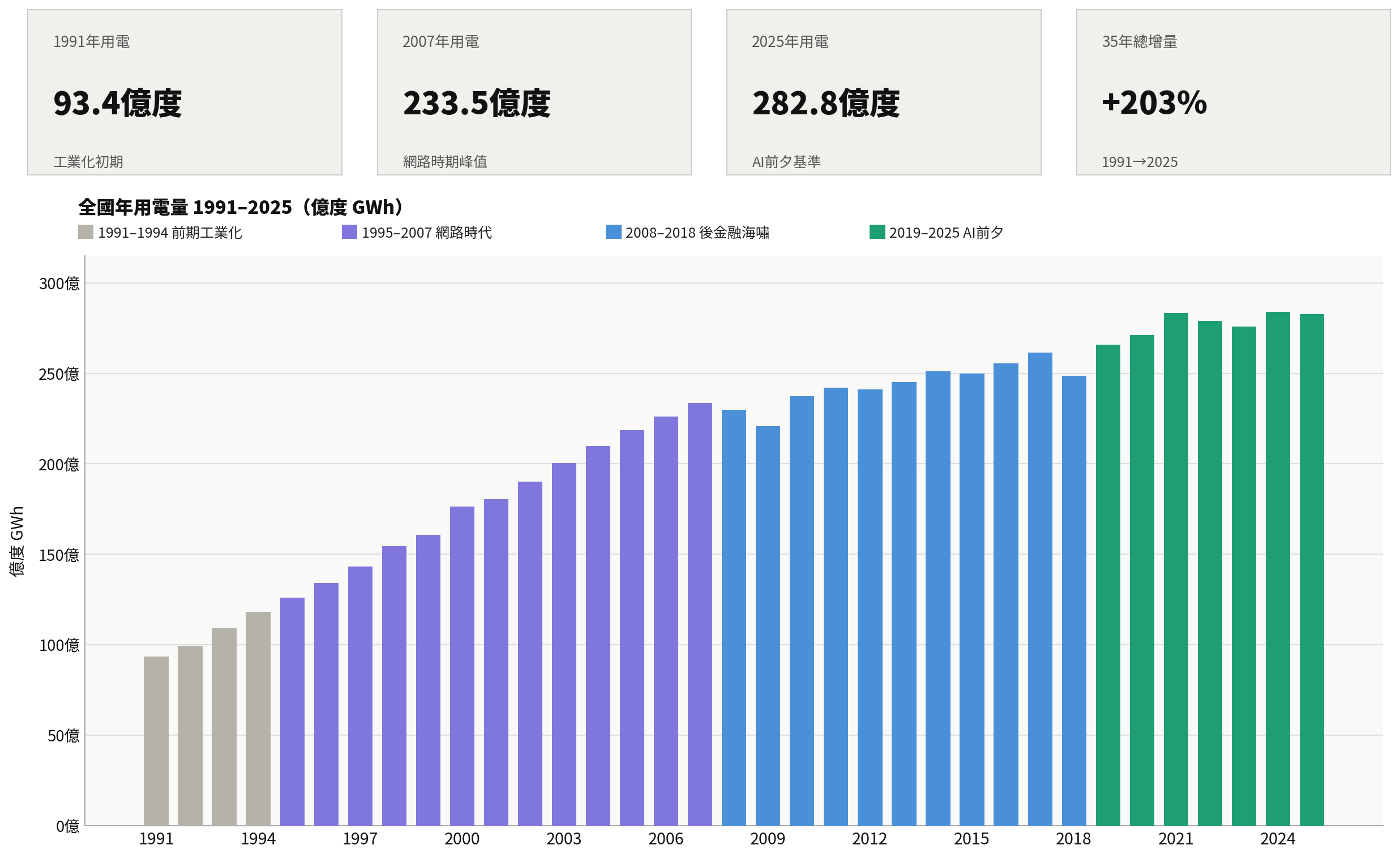

台灣電力需求35年歷史變化

用電量從1991年93億度成長到2025年283億度,35年累積成長超過200%。分四個時代著色,可以清楚看到「網路時期」那段是斜率最陡的區間。

網路時期解析(1995–2007) 這12年CAGR為 5.27%,算術均值相同。關鍵觀察:

- 最高峰1999→2000年達 9.68%,科技泡沫破滅後2000→2001年立刻掉到2.26%,帶動那波的是工廠端(晶圓廠、面板廠)+ 消費端(電腦、冷氣、DVD機)雙輪驅動,然而台灣網路時期的參與度仍低。

- AI 時代:台灣成為賣鏟子的核心國家!外銷數據大幅提升,且即將向消費端(AI手機、AI PC)開始加速

市場計算AI用電,可能存在的盲點

所有機構的預估公式,幾乎都鎖定 AI資料中心的耗電增幅:資料中心GPU數量 × 平均功耗 × 使用率 = AI用電量

這個公式,漏掉了五件大事。

1. 邊緣 AI 的「持續推論」 全球 150 億台邊緣設備(手機、AI 眼鏡、遊戲 NPC)正從主動啟動轉向 24 小時持續推論。單機功耗雖小,但乘以數十億台的基數,總電量極為驚人。

2. 新手用戶的「無效耗能」市場忽視了「人類學習遲滯」。新手因提問不精準導致的算力消耗比專家高出 10 倍。在 2028 至 2030 年用戶湧入期,將因低效溝通迎來電力消耗高峰。

3. 資訊生成的正回饋循環 AI 正在大量生產訓練素材。預估 2030 年網路內容將有 70% 為 AI 生成,這種「由 AI 餵養 AI」的模式將導致訓練算力與電力需求陷入無限擴張的循環。

4. 傑文斯悖論(效率陷阱) 晶片單位算力雖然更省電,但卻誘發了更大規模、更複雜的任務需求。單張顯卡功耗從 700W 飆升至 1,500W 甚至更高,效率提升反而推升了總耗能。

5. AI Agent 的「乘數革命」(最致命) 過去假設「1 人 = 1 次對話」,若未來算力成本有效降低,則可能是「1 人 = 指揮 10~100 個 Agent」。Agent 能 24 小時自主運行且消耗極高 Token,這讓電力需求公式從線性成長直接跳躍為指數級爆發。

6. 超高齡化社會下用電增加:隨著全球進入高齡化,醫療 AI 監控、居家照護機器人及輔助設備的普及,將使民生用電基數在 AI 驅動下進一步抬升。

去年傳產衰退「抵消」電力需求,轉型後有望復甦

電力需求不是只有一個方向在走。AI在加速吃電的同時,還有一些力量在另一側壓低需求。

傳統高耗能產業的「去工業化」壓力

鋼鐵、水泥、造紙、石化、玻璃等傳統重工業,是全球最大的工業用電戶。這些產業在幾個力量的夾擊下,用電需求正在結構性收縮:

- 碳中和政策壓力:歐盟 CBAM迫使高碳產業減產或轉移,台灣也正在推動碳費制度,重工業製程面臨成本衝擊。

- 需求萎縮:全球建築業放緩(水泥、鋼鐵需求下滑)、數位媒體衝擊造紙業,傳統工業用電有下行壓力。

- AI輔助的製程效率提升:AI正在幫助傳統工廠減少能源浪費,部分高耗能製程的單位耗電量在下降。

但轉型不等於永久消失「需求回歸」的變數

如果這些傳統產業在轉型後「恢復正常營運」,電力需求會回來。鋼鐵業轉型電弧爐(EAF)後,用電密度反而更高(電弧爐比高爐更耗電,只是碳排較低);石化業若從燃料導向轉型材料導向,高分子合成製程用電不減;水泥業若採用電窯取代燃煤窯,電力消耗同樣不降反升。 傳統產業的「電力轉型」,短期內可能壓低用電,但中長期的電化製程(Electrification),反而會把用電需求以另一種形式帶回來。

AI 效應下的電力投資新浪潮

AI導入各行各業下帶來的電力焦慮,正將電力需求從線性成長推向指數級爆發。當前的預估模型普遍忽略了 AI 生成內容引發的算力正回饋,以及傑文斯悖論下「效率越高、用量越多」的陷阱,電力將成為 AI 時代最稀缺的戰略物資。在此能源轉型巨浪下,台股重電族群已成為需求噴發的最直接受益者,包括華城 (1519)、中興電 (1513)、亞力 (1514) 與士電 (1503) 皆有望迎來長線利多。其中,華城 (1519) 憑藉其在美國電網更新與資料中心基建的高外銷佔比,受惠程度最大。此外,隨著520行情到來,有望帶動重電族群,成為市場資金布局之一。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。