台灣有一類公司,長年被市場低估,但真正研究下去,你會發現它的護城河深到嚇人。研華(2395)就是這樣一家公司。它不像台積電那樣每天登上財經版面,也不像鴻海那樣動輒引發話題,但全球工廠裡有無數台機器,背後跑的就是研華的硬體與軟體。這篇文章,我們從公司根底談起,一路看到它為什麼有資格站在 Edge AI 這個新戰場的中心...

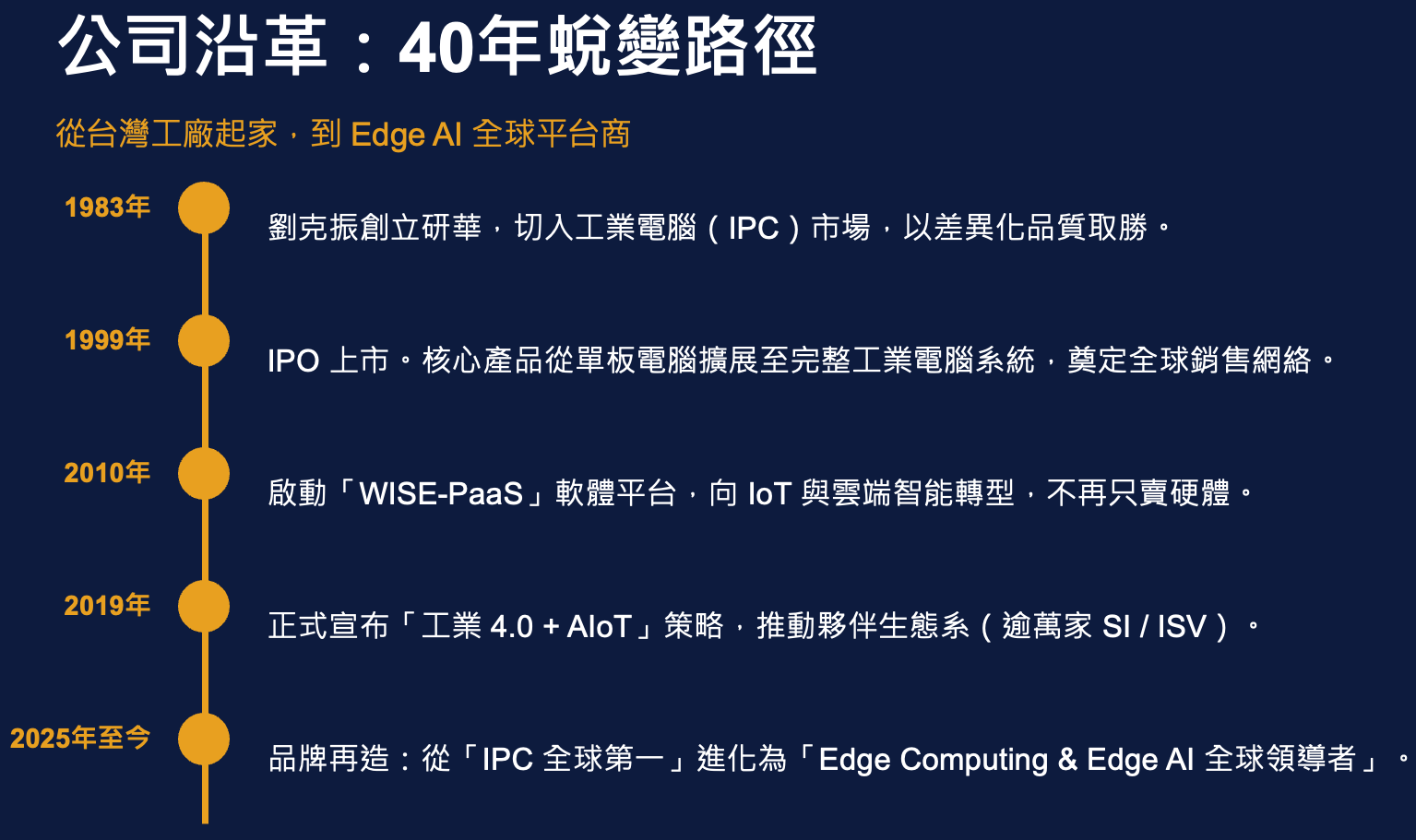

要理解研華,你必須先知道它怎麼走到今天。1983 年,劉克振在台灣創立研華,切入的是工業電腦市場,靠的不是低價,而是差異化品質。這件事本身就不簡單,因為工業電腦是一個要求耐用性、穩定性遠高於消費性電子的市場,客戶黏性一旦建立,就很難換供應商。

1999 年 IPO 上市,核心產品從單板電腦擴展到完整工業電腦系統,也在這個時期奠定了全球銷售網絡的基礎。接下來的關鍵轉折在 2010 年,研華啟動了 WISE-PaaS 軟體平台,開始向 IoT 與雲端智能轉型,不再只是一家賣硬體的公司。這個決策很重要,因為大多數台灣硬體廠在那個年代都還在想著要怎麼拚代工效率,研華卻已經開始思考軟硬整合的商業模式。

2019 年,研華正式宣布工業 4.0 加上 AIoT 的策略,推動夥伴生態系,合作的 SI 和 ISV 超過萬家。到了 2025 年,品牌再造正式完成,從原本「IPC 全球第一」的定位,進化為「Edge Computing 與 Edge AI 全球領導者」。這四十年走下來,每一個轉型都不是一夜之間完成的,而是有意識地在前一個階段奠基,再往下一層走。

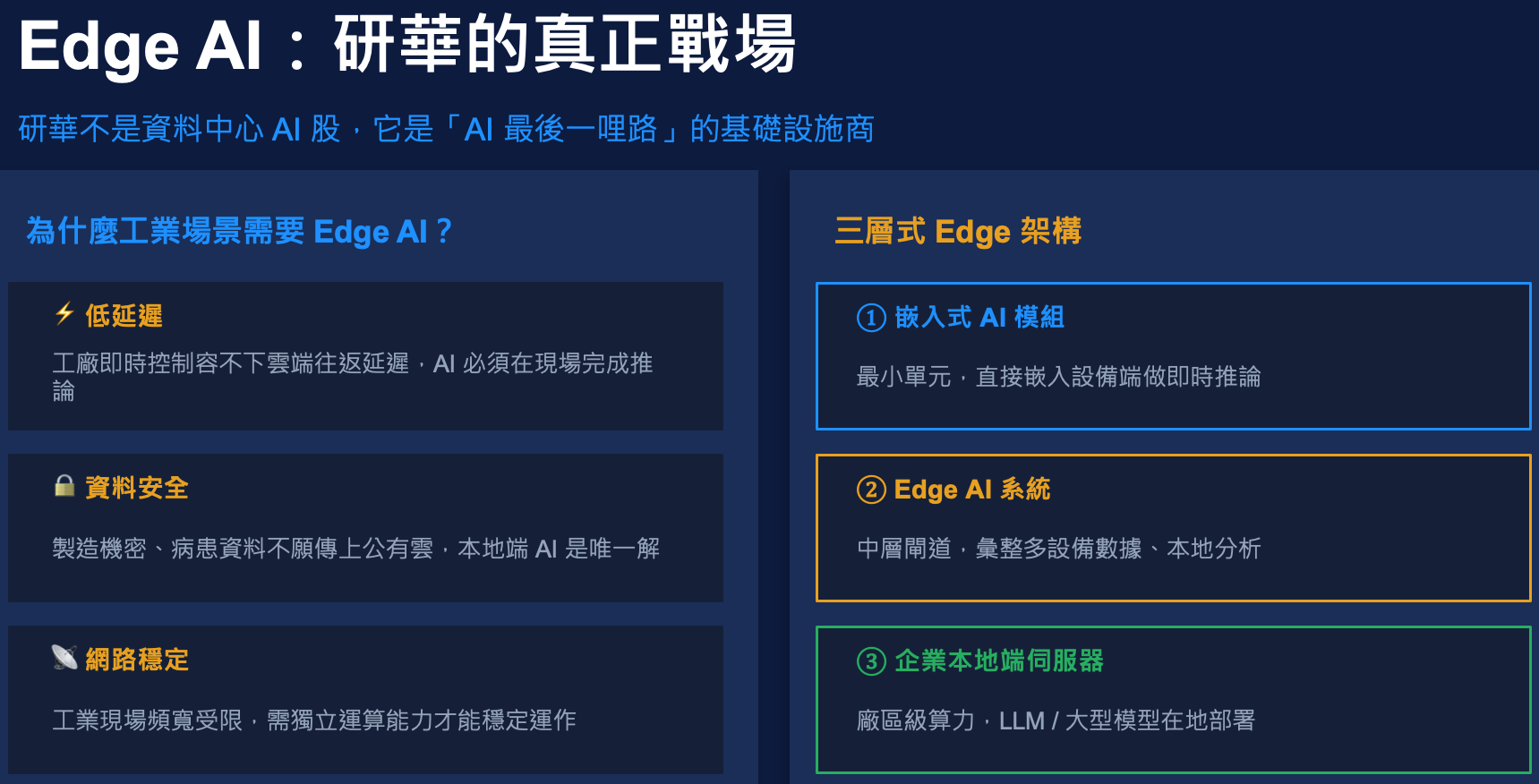

很多人一聽到 AI,腦子裡想到的是資料中心、GPU、雲端伺服器。但研華布局的不是那條路,它瞄準的是「AI 的最後一哩路」,也就是讓 AI 推論發生在工廠、醫院、倉庫、能源現場的設備端。

為什麼工業場景一定需要 Edge AI?有三個非常實際的理由。第一是低延遲,工廠的即時控制根本容不下雲端往返的延遲,AI 必須在現場完成推論。第二是資料安全,製造業的機密數據、醫療的病患資料,客戶不可能願意傳上公有雲,本地端 AI 是唯一解法。第三是網路穩定性,工業現場的頻寬本來就受限,需要獨立運算能力才能穩定運作。

研華針對這個市場設計了三層式 Edge 架構。最底層是嵌入式 AI 模組,直接嵌入設備端做即時推論,這是最小單元。中間層是 Edge AI 系統,扮演閘道器的角色,彙整多設備數據並做本地分析。最頂層是企業本地端伺服器,提供廠區級的算力,可以在地部署 LLM 和大型模型。這三層加在一起,構成了一個完整的工業 AI 基礎設施解決方案,而且每一層都有研華自己的產品。

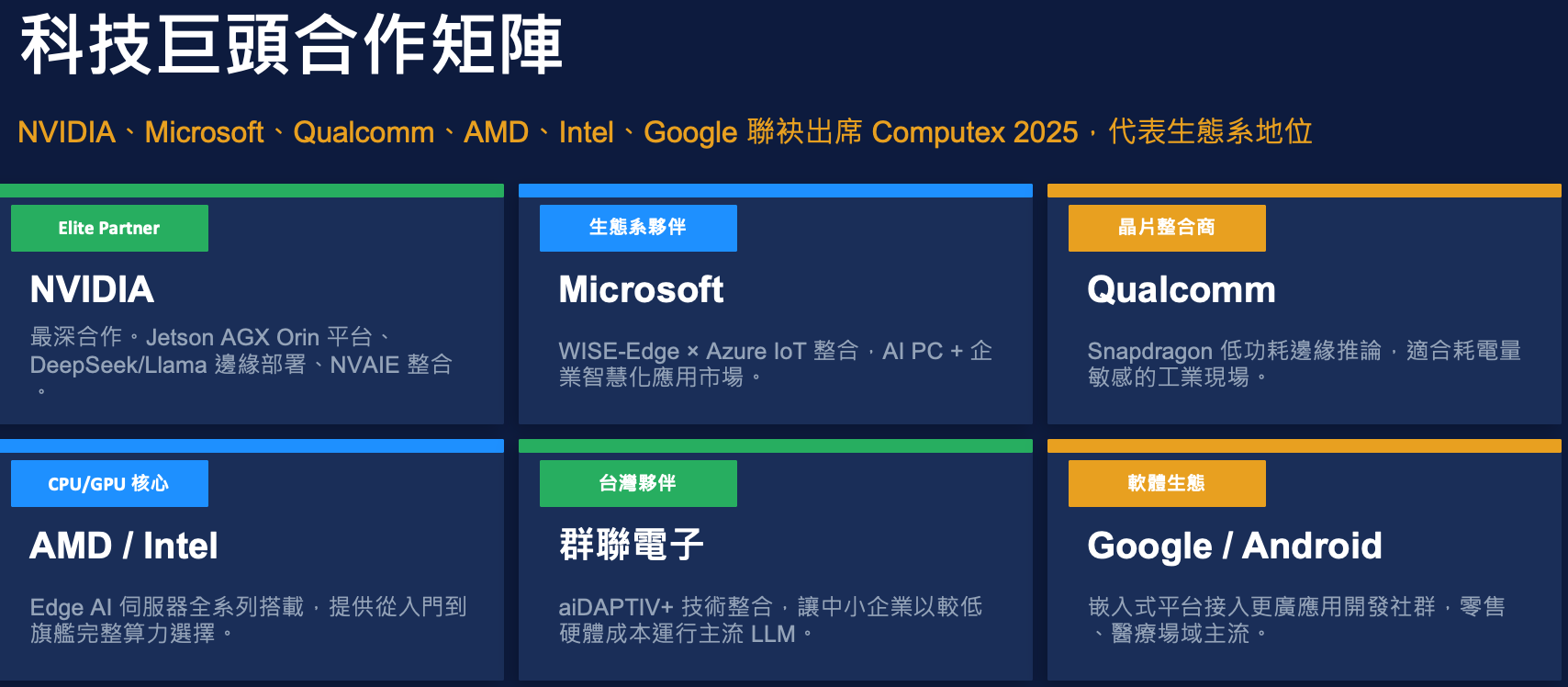

一家公司的競爭力,有時候可以從它跟誰站在一起來判斷。Computex 2025 上,NVIDIA、Microsoft、Qualcomm、AMD、Intel、Google 聯袂出席研華的場子,這種陣容在台灣硬體廠裡是罕見的。

NVIDIA 是研華的 Elite Partner,合作最深,Jetson AGX Orin 平台、DeepSeek 和 Llama 的邊緣部署、NVAIE 整合,都跑在研華的硬體上。Microsoft 是生態系夥伴,WISE-Edge 與 Azure IoT 整合,打進 AI PC 與企業智慧化的應用市場。Qualcomm 負責晶片整合,Snapdragon 的低功耗邊緣推論特別適合耗電量敏感的工業現場。AMD 和 Intel 則負責 Edge AI 伺服器的 CPU 與 GPU 核心,提供從入門到旗艦的完整算力選擇。台灣夥伴群聯電子透過 aiDAPTIV+ 技術整合,讓中小企業可以用較低的硬體成本運行主流 LLM。Google 和 Android 生態系的加入,則讓研華的嵌入式平台接入了更廣泛的應用開發社群,尤其在零售和醫療場域。

這張合作矩陣的意義不只是品牌背書,更重要的是,它代表研華在工業 AI 的整個技術棧裡,都有一個不可缺少的位置。

研華的競爭優勢不是靠單一護城河,而是六條同時存在、互相強化的護城河。這是理解它為什麼難以被挑戰的核心。

品牌護城河評為強,40 年積累下來,「Advantech 等於工業電腦」這個認知在工控市場已經根深蒂固,這種品牌資產不是幾年內可以複製的。生態系護城河同樣評為強,逾萬家合作夥伴形成雙邊市場的飛輪效應,合作夥伴越多、生態系越完整,新進入者就越難複製整個網絡。軟硬整合護城河也是強,WISE-PaaS 和 WISE-Edge 讓客戶一旦採用研華的軟硬整合解決方案,轉換成本就極高,因為你要換的不只是硬體,還有整套軟體架構和客製化的工作流程。

產品線廣度護城河同樣評為強,從最小的嵌入式板卡一路到 Edge AI 伺服器,全系列自製,這讓研華可以用一個供應商的身份,滿足客戶在整個 Edge AI 部署週期的所有需求。市場分散護城河評為中高,工控市場本來就是高度碎片化的,大廠懶得投入、進入成本高,這反而讓研華這類深耕多年的垂直專家成為主場玩家。供應鏈護城河也是中高,Cross-Docking 覆蓋率達 80%,生產週期縮短了 50%,這讓研華在交期和成本管理上有結構性的優勢。

護城河確立了研華難以被取代的地位,但投資人更在乎的是:接下來的成長動能從哪裡來?研華定義了五大成長主軸,涵蓋 2026 到 2030 年的布局。

第一是 WEDA 開發者架構,標準化多晶片架構讓客戶的開發時間縮短 50%,這是降低整個生態系進入門檻的關鍵一步,客戶開發越快、採用越廣,研華的平台價值就越高。第二是 Physical AI 與機器人,AMR、工廠自動化、無人機的嵌入式 AI 核心都是研華瞄準的場景,Physical AI 從概念走向量產,研華的嵌入式運算就是不可缺少的基礎設施。第三是三層式 Edge 全覆蓋,讓每個 AI 推論節點都有研華的產品,這條邏輯很直接,AI 部署越廣泛,研華的客單價和市占率就越高。第四是 WWBO 全球擴張,重點鎖定北美的半導體和醫療市場,以及中東的國防和能源市場,這兩個區域的工業 AI 投資正處於快速增長期。第五是治理三頭架構,CEO 加上 COO 再加上 CFO 共治,對接國際機構投資人,這也是研華在接班過渡期做的制度設計。

任何投資分析如果沒有談風險,都是不完整的。研華有五大值得關注的風險,依嚴重程度排列。

記憶體料件漲價是高風險。DDR4 和 DDR5 的短缺直接侵蝕毛利,即使研華每兩週動態調價,仍然存在時間差帶來的壓力。關稅與地緣政治也是高風險,美中貿易摩擦持續,台幣升值加上關稅政策的不確定性,是研華這樣以出口為主的公司無法完全迴避的系統性風險。

中風險有兩個。Edge AI 落地速度是其中之一,工業 AI 的採購週期本來就長,如果整體景氣轉弱,Edge AI 落地速度恐怕會延後,這會影響研華的訂單節奏。接班過渡期風險也是中風險,劉克振預計 2026 年底卸任執行長,市場對於新管理層的執行力可能有一段觀察期。

低風險是重複下單風險,客戶提前下單避免缺料的情況存在,後續出貨動能需要追蹤,但工業電腦的取消率相對消費性電子低,這個風險相對可控。

研華不是一個追概念的標的,它是一個慢工出細活、把壁壘一條一條堆疊起來的公司。從 40 年前靠品質切入工業電腦,到今天擁有六條護城河、科技巨頭排隊合作的 Edge AI 平台商,這條路走得很扎實。未來五年,Edge AI 從「概念驗證」走向「規模落地」的臨界點正在到來,研華在這個轉折點的位置,值得投資人認真評估。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。