台灣股市市值4.95兆美元,全球排名第五,但多數人的目光只停在台積電身上。本文從「各行各業都有自己的權值股」這個角度切入,帶你認識台灣IT服務產業的隱形龍頭...

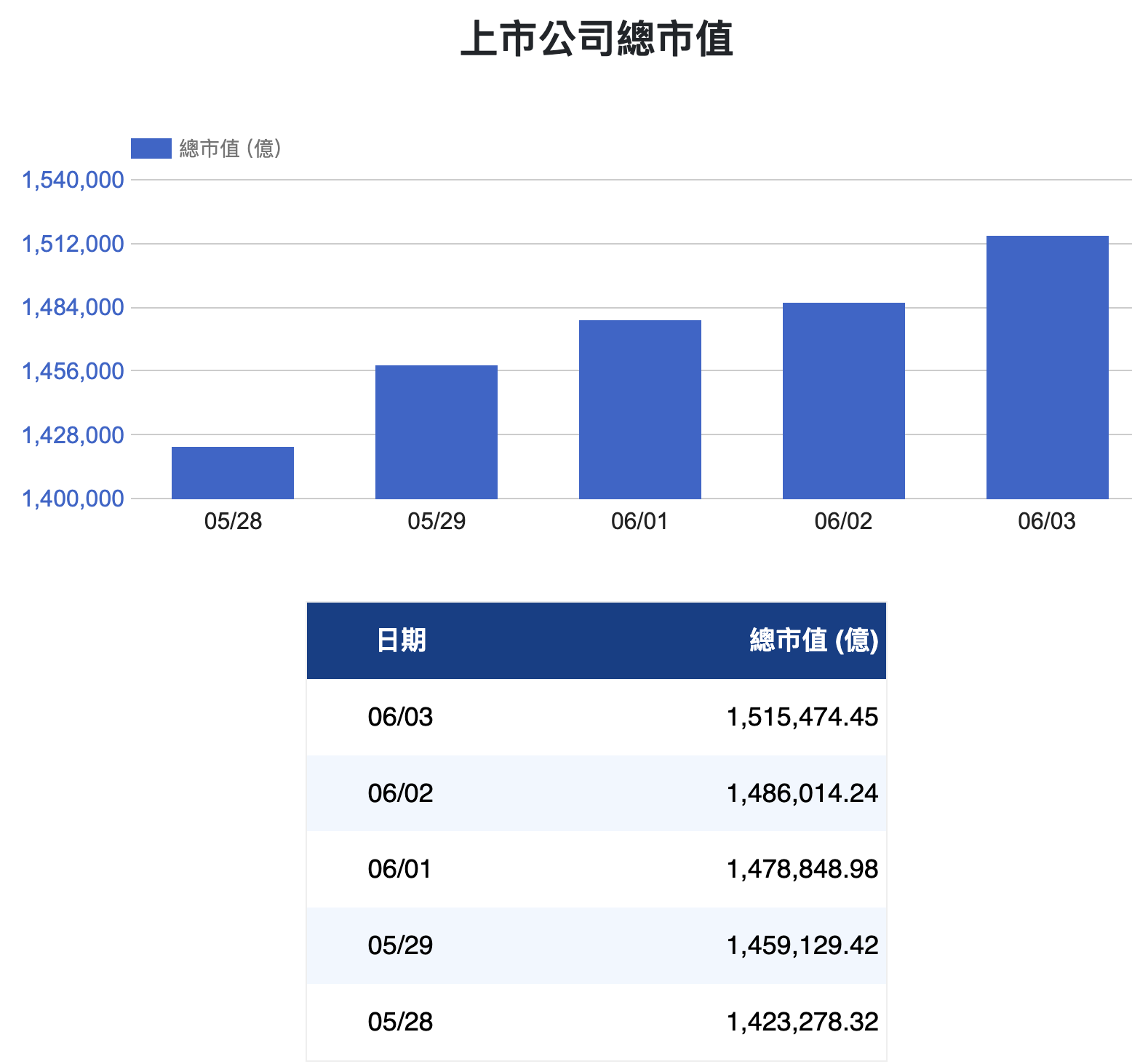

最近台股上市公司總市值悄悄突破了151兆新台幣,五個交易日,從142兆漲到151兆,增加了超過9兆元,漲幅6.5%。放在全球視野來看,台灣股市市值4.95兆美元,全球排名第五,僅次於美國、中國大陸、日本和香港。

這個排名,比很多人想像的還要高。

但大多數人討論台股,第一個想到的永遠是台積電。確實,台積電一家公司就占了整個台灣股市42%的市值,這個集中度在全球主要市場中幾乎絕無僅有。然而,如果你把目光從這個半導體巨頭身上移開,台灣股市裡其實還藏著很多結構性的機會,那些深根在各行各業、長期服務台灣產業命脈的企業。

今天我們要講的,是資安與IT服務這個板塊,以及這個板塊裡市值最大的公司:精誠(6214)。

台灣各行各業,都有自己的權值股

台積電代表的是半導體製造。但台股的豐富性遠不只如此。

金融業有國泰金、富邦金、中信金;電信有中華電信;零售有統一超;科技製造有台達電、聯發科。每一個產業,都有代表性的龍頭企業,支撐著台灣整體經濟的運作。

而有一個產業,長期以來被投資人低估,卻是幾乎所有行業都離不開的基礎建設——那就是IT服務與資安。

想想看,你走進便利商店結帳的POS系統、你用手機App繳費的金融後台、政府發公文的數位系統、醫院管理病歷的平台……這些運作在背後的IT基礎設施,都需要有人維護、整合、優化,甚至防守駭客攻擊。

這就是精誠資訊在做的事。

精誠:台灣IT服務產業的隱形龍頭

精誠資訊成立於1987年,至今已有將近四十年的歷史。在台灣IT服務上市公司中,市值430億元居於同業之冠,比第二名是方電訊(268億)多出了將近六成,比第三名零壹科技(176億)更是超過一倍以上。

但這家公司真正讓人印象深刻的,不是市值,而是它的客戶名單。

精誠長期服務的對象,幾乎就是一份台灣各行各業龍頭企業的點名冊。金融業涵蓋元大金控、中信銀行、中華郵政、台北富邦銀行、台新銀行、國泰人壽、台灣銀行;製造業包含台積電、美光、友達、鴻海集團、聯發科;服務業有中華電信、台灣大哥大、全聯福利中心、家樂福、7-Eleven;政府機關則從總統府、立法院、行政院、司法院,到金融監督管理委員會、台北市政府,幾乎台灣最重要的公部門都在列。

這份客戶清單說明了一件事:精誠不是靠單一垂直領域取勝的專業廠商,而是一家真正意義上的「全產業IT夥伴」。

為什麼資安這個切角現在特別重要?

精誠的業務版圖橫跨八大領域:永續科技、智慧資安、全方位電商、維護維運、智慧製造、金融科技、智慧城市、智慧醫療,而所有這些業務的核心,都串接著一條主軸「Ai4iA(AI for Industry Automation)」,也就是將AI應用導入各產業的數位轉型。

其中,「智慧資安」是這幾年最受關注的業務之一。

全球資安威脅升溫,台灣又因為地緣政治的特殊處境,面臨的網路攻擊頻率與強度都高於一般國家。金融監理機關要求銀行提升資安標準;政府機關在接連幾次重大資安事件後,開始大幅增加資安預算;企業端也在疫情後加速雲端遷移,隨之而來的資安需求同步爆炸式成長。

精誠在這個領域的定位,是「資安生態整合、全域聯防」,這不是只賣某個防火牆產品,而是作為整合商,把不同廠商的資安工具串接成一套完整的防護體系。這種整合能力,正是大型企業和政府客戶最需要的東西。

回到投資人最在意的財報面。

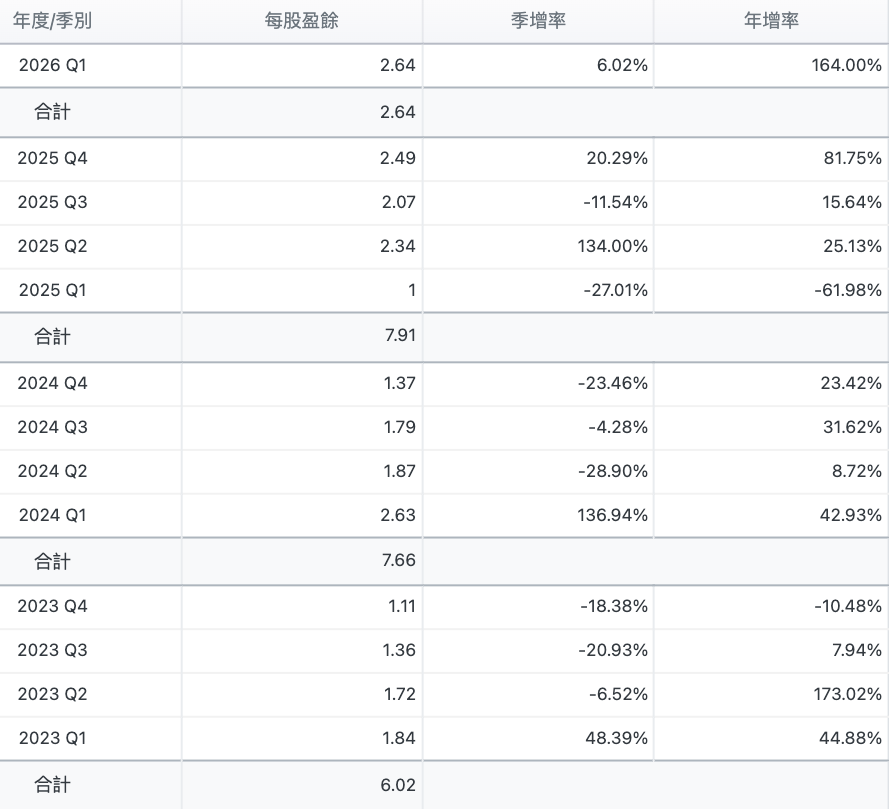

精誠的EPS走勢,2023年全年合計6.02元,2024年全年7.66元,成長幅度達27%。進入2025年,全年合計更來到7.91元,再創新高。

而最新的2026年第一季,單季EPS達到2.64元,年增率高達164%。這個數字,是過去幾年同期的最佳表現。

當然,要注意的是精誠的季節性波動相對明顯。Q1通常是旺季,Q3相對較弱。但從年度整體趨勢來看,獲利能力確實在穩步提升。

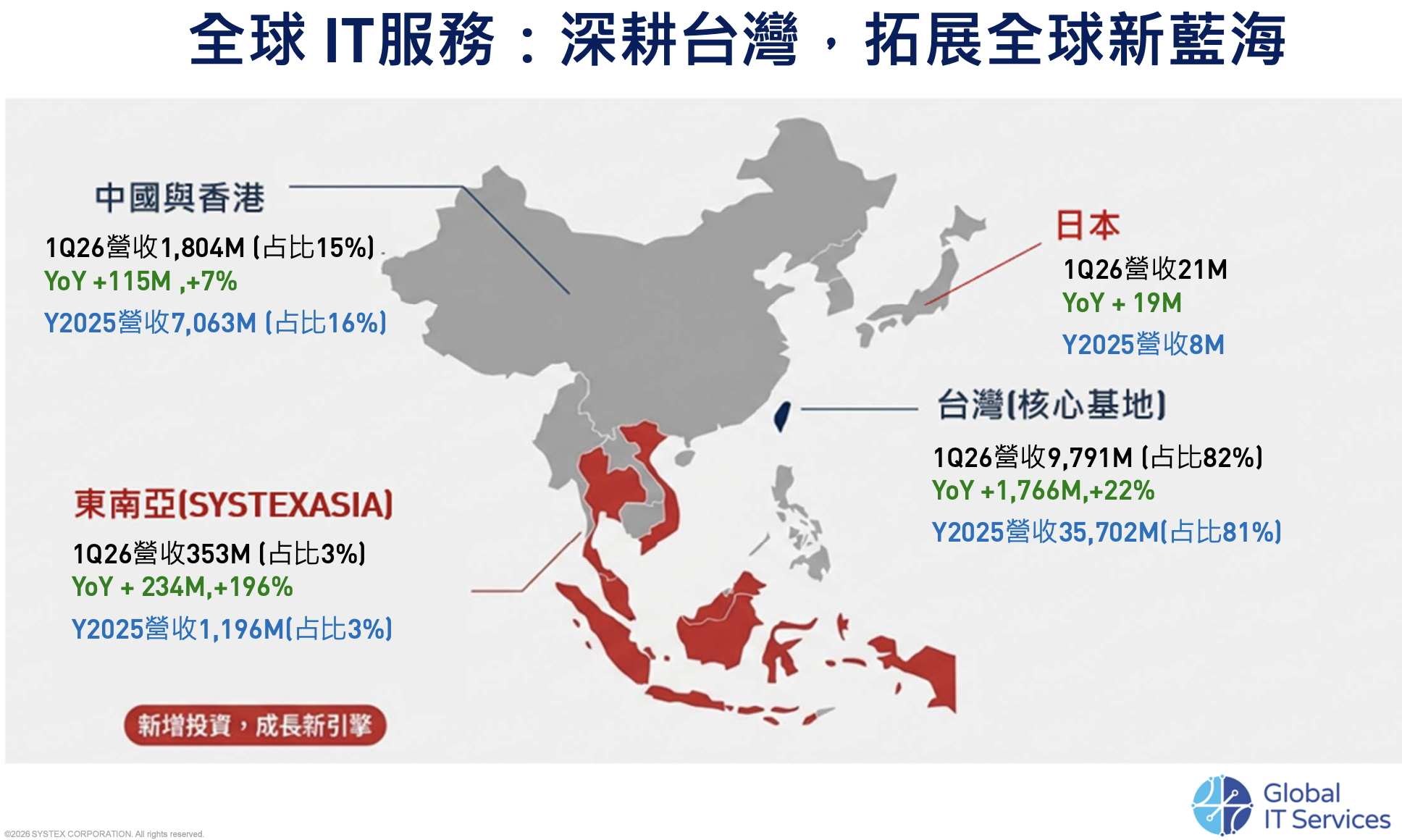

這背後的驅動力,來自幾個方向:台灣本地IT服務需求持續擴大;海外版圖的拓展,尤其是東南亞(SYSTEX ASIA)1Q26營收年增196%,雖然基期低,但成長動能相當強勁;以及AI轉型帶動的新一波系統整合與升級需求。

精誠的營收結構,台灣本地占比82%,是絕對的核心基本盤。1Q26台灣營收97.91億元,年增22%,顯示本地市場仍處於成長軌道。

中國與香港市場占比15%,1Q26營收18.04億元,年增7%,維持穩定。

最值得關注的是東南亞。SYSTEX ASIA這個子品牌,1Q26營收3.53億元,年增196%,雖然占比只有3%,卻是公司未來布局的重要拼圖。東南亞市場的數位化進程仍處於早期階段,IT服務滲透率遠低於台灣,這代表的是長期的成長空間。

精誠不是一個會讓你一夜致富的爆發性成長股。它更像是台灣數位基礎設施的一部分,穩定、有護城河、客戶黏著度高。

看多的理由在於:台灣整體數位轉型預算持續增加,加上資安法規趨嚴帶動的強制性需求,讓精誠的訂單能見度相對清晰;東南亞布局若能在未來三到五年開花結果,將為整體營收帶來新的量級提升。

需要觀察的風險則是:精誠目前的估值相較同業已有一定溢價,若獲利成長不如預期,或整體市場出現收縮,股價的修正空間不容忽視。

精誠的下一步棋是「精誠金融科技」

如果說精誠資訊是台灣IT服務的母艦,那麼它最新孵化並推上櫃的轉投資公司:精誠金融科技,就是這艘母艦射出的一枚精準導彈,正朝著台灣金融數位化這塊巨大市場飛去。

在台灣,金融業是IT支出最龐大的產業之一。每一筆信用卡刷卡授權、每一張電子發票的開立、每一個行動支付的背後,都需要一套極度穩定、高度合規的系統在運作。精誠深耕金融業客戶超過三十年,累積了難以複製的技術積累與信任資本,而精誠金融科技的成立,正是要把這塊「隱形的護城河」正式顯性化、公司化、獨立上市。

精誠金融科技的系統整合部,手上握著七套核心產品,覆蓋了金融支付鏈條上幾乎每一個關鍵節點。

CardPool是授權轉接系統,負責銀行端信用卡交易的即時授權橋接;MAPS處理收單清算,讓每一筆刷卡款項能精準入帳;ERM是電子簽單管理系統,讓紙本簽單徹底走入歷史;Stand in則是發卡授權與特店代行授權系統,在網路中斷的緊急狀態下仍能維持交易不中斷;IMPS整合各種支付方式成為聚合支付平台;IMS處理特店端的整合事務;NAC則是網路存取控制設備,守住整個支付系統的資安防線。

這七套系統,彼此環環相扣,共同構成了一個封閉而穩固的技術護城河。對銀行來說,替換其中任何一個系統都是高風險的工程,而精誠金融科技幾乎把整套都包了,這正是客戶黏著度極高的根本原因。

數位金流:從銀行後台,走向零售前端

除了面向銀行的系統整合,精誠金融科技同步在零售端發動攻勢。

數位金流業務部主打「OMO零售一條龍」——從POS銷售、刷卡機、EC金流、電子發票,到支付系統訂閱、資安服務,把實體與數位通路的金流需求一次整合。2026年,這個部門還將陸續推出EIP系統銷售、資安服務銷售、電子發票TURNKEY系統訂閱式服務,以及第三方支付功能系統訂閱式服務。

從一次性的軟體授權費,轉向訂閱式的經常性收入,這個策略轉型意義重大。訂閱制代表的是更平滑、更可預期的現金流,也是資本市場給予更高估值的關鍵因素之一。

看財報數字,最能說明這家公司商業模式品質的,是毛利率。

2023年44.59%、2024年47.26%、2025年46.27%,連續三年維持在44%以上的水準。對比一般製造業或系統整合商動輒10%到20%的毛利率,精誠金融科技接近五成的毛利,顯示它賣的不是人力或硬體,而是具有定價權的技術與平台。

這種高毛利的背後邏輯很清楚:它的產品是銀行與金融機構合規運作不可缺少的基礎設施,替換成本極高,議價能力自然強。

再看月營收走勢,2025年全年累計5.32億元、年增11.41%,雖然2026年前四月受到高基期影響,累計營收小幅落後去年同期,但從結構來看,訂閱式收入占比持續提升,長期趨勢並未改變。

母子協同打造更大的商業版圖

精誠資訊與精誠金融科技之間,不是簡單的母公司持股子公司的財務關係,而是一種深度的業務協同。

精誠在金融業積累的客戶關係,為精誠金融科技提供了天然的銷售管道;精誠金融科技的四大未來成長主軸包含生態合作、複製銷售、代理跨售、毛利為王,每一項都能借助精誠母公司在各行各業的龐大客戶網絡加速落地。

「代理跨售」這個策略特別值得關注。精誠金融科技計劃透過母公司精誠的銷售體系,將EIP WORKFLOW與資安防護服務交叉銷售給既有客戶。這等於是用零邊際成本的方式擴大覆蓋範圍,是典型的「大者恆大」飛輪邏輯。客戶越多,交叉銷售機會越多,規模越大,競爭對手越難追上。

這也是為什麼說,精誠資訊不只是一家IT服務公司。它是一個正在建構中的金融科技生態系,而精誠金融科技的上櫃,只是這個生態系被資本市場重新定價的起點。

台股站上全球第五,背後是無數個產業生態的共同撐起。台積電是舞台上最亮的那盞燈,但讓整個舞台能夠運作的電路系統,同樣不可或缺。

精誠,用三十年的時間,把這套電路系統鋪進了台灣每一個重要產業的核心。而現在,它正透過轉投資的方式,把這個版圖變得更大、更深、更難以取代。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。