AI 代理普及引爆資安與系統整合需求。精誠與敦陽科憑藉技術護城河,十年複利表現亮眼,資安股從貨市場資金追捧。

全球企業掀起了一股「AI 轉型」狂潮,然而,這群看似無所不知的 AI 助理,最近卻接連在全球上演令人哭笑不得、甚至讓企業面臨巨額賠償的「蠢事」。隨著 AI Agent(自主代理)的快速普及,AI 系統開始代替人類自動執行操作、存取資料庫、甚至撰寫並部署程式碼,這類事件更是愈演愈烈。這種「高自主性」帶來的風險,也讓資安需求全面爆發!

AI 浪潮的下一波主旋律:沒有資安,就沒有 AI

經濟學不變的真理是:「大水往哪裡流,財富就在哪裡累積。」AI 的普及,意味著海量的企業數據、客戶隱私與商業機密正大量透過網路與雲端傳輸。駭客攻擊手法也同步升級,開始利用「提示詞攻擊(Prompt Injection)」惡意誘導 AI 助理交出後台權限,甚至對訓練資料進行「數據下毒」。

回顧年初軟體股陷入 SaaS 末日風暴時,敏銳的市場資金便已察覺資安軟體股遭遇錯殺;如今,隨著傳統硬體股面臨高檔整理,資金正大幅轉向「資安軟體股」卡位布局。這也讓精誠(6214)與敦陽科(2480)這兩家資服與資安龍頭,順理成章地成為當前市場最吸睛的焦點。

精誠(6214):資服產業老大哥

精誠資訊作為台灣資訊服務業的龍頭,面對 AI 時代,精誠透過旗下的資安事業群,一條龍地幫企業客戶建置「安全的 AI 架構」。從最前端的端點防護,到後端的雲端資安監控(SOC),精誠都有極高的市場滲透率。

<上圖:玩股網-精誠(6214)近十年殖利率>

從長期投資的角度來看,精誠的表現極具深度,以還原權息後的技術線來看,十年的純股價年化報酬率 15.38%。若再加計近十年平均現金殖利率 5.68%,股息再投入的總報酬率更為驚人。公司不僅能隨著台灣企業數位轉型的步伐穩定成長,在迎來 AI 與資安的雙重巨浪時,更能展現出極強的抗波動與獲利能力。

從財報數字來看,精誠 2026 年 Q1 單季 EPS 繳出 2.64 元,較去年同期大幅成長 164%;2026 年前四個月累計營收達 161.66 億元,年增率高達 23.35%。更值得注意的是,精誠不僅在傳統資安業務持續深耕,也推出企業級生成式 AI 平台 EAP(Enterprise AI Platform)。這套平台採 Cloud Native 架構設計,透過 Hybrid RAG(混合檢索增強生成)技術,讓 AI 同時整合企業內部的結構化與非結構化資料,不只是「會聊天的 AI」,而是真正能串接人資系統、財務資料庫、客戶資訊等後端數據、代替員工執行流程的「企業智慧大腦」。

敦陽科(2480):企業落地人工智慧(AI)的重要推手

如果說精誠是全方位的資服巨頭,那麼敦陽科就是專攻高階市場的「精兵」。敦陽科的核心客戶集中在對資安要求最嚴苛的兩大產業:半導體高科技製造業與大型金融機構。在 AI 晶片研發與智慧金融的過程中,任何一點資安漏洞都可能造成鉅額的損失,而敦陽科正是這群科技大老背後最信任的網路與資安系統整合廠。

這裡有個市場上常被忽略的關鍵邏輯:AI 要真正導入企業,其實比想像中困難得多。原因在於,企業的核心系統往往是「新舊混雜」的異構環境,十幾年前建的 ERP、各部門自行採購的 SaaS 工具、機房裡跑了二十年的老舊主機,全部糾纏在一起。要讓 AI 在這樣的環境下運作,前提是必須先完成「系統整合」:把分散在不同平台、格式各異的資料打通,建立統一的資料流,才能讓 AI 模型讀到正確的輸入、做出有意義的判斷。這個過程不僅技術複雜,還牽涉資安合規、權限管控、資料治理等多個層面,絕非直接安裝一套 AI 軟體就能解決。

正是這道「系統整合」的高牆,反而成了敦陽科最深厚的護城河。它不只賣產品,而是幫半導體廠、金融機構這些最難搞定的客戶,把複雜的 IT 環境梳理乾淨,再安全地接上 AI 應用層,這種端到端的能力,是新進廠商根本難以複製的長期信任資產。AI 浪潮持續加速各行各業數位轉型與系統整合需求,市場規模只會越來越大;而敦陽科偏偏就站在這道必經關卡的入口處,需求越旺,它的護城河就越深。

<上圖:玩股網-敦陽科(2480)近十年殖利率>

打開敦陽科的財報與歷史股價,更會發現它驚人的爆發力。以還原權息後的技術線來看,十年的年化報酬率高達 25.70%!若再疊加近十年平均現金殖利率 5.72%,等於這十年間,每年光配息就默默在幫你複利滾動。這種成長速度,甚至超越了許多主打高成長的電子硬體股。

2026 年 1 月單月營收達 9.48 億元,年增率高達 31.32%,刷新歷史同期紀錄。根據 2026 年 3 月法說會,公司 2025 全年 EPS 為 8.00 元,並宣布配發現金股利每股 7.8 元,配發率近乎 100%,延續一貫的高股利政策。更關鍵的是,截至 2025 年底,在手訂單總金額高達 82.89 億元,創下歷史新高,其中約 79% 預計於 2026 年陸續認列,為今年業績奠定強力支撐。2026 年 Q1 EPS 初步繳出 2.63 元,年增 17%,成長步伐清晰可見。

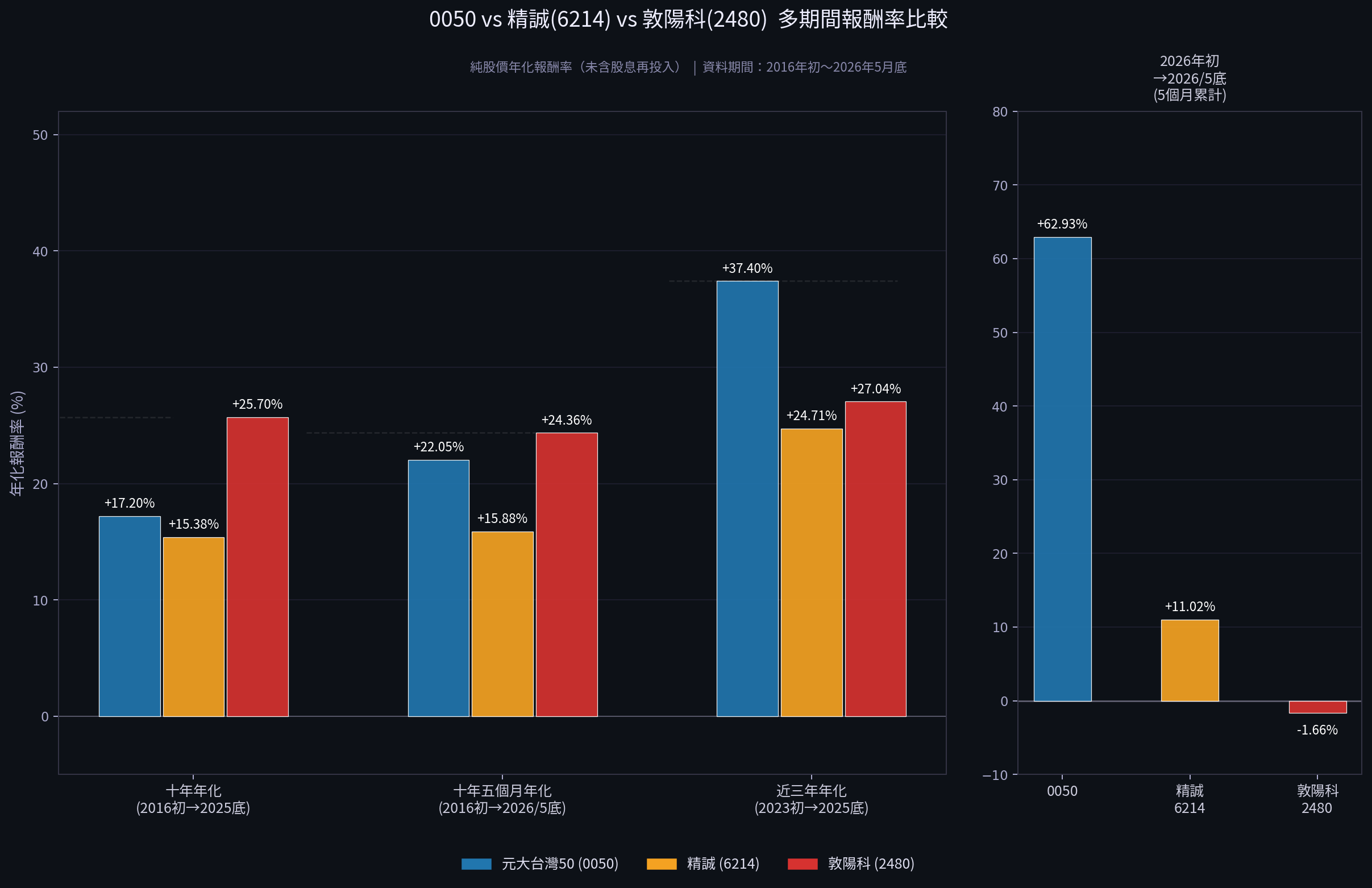

跟 0050 比一比:十年複利的差距

很多人把 0050 當成「懶人投資的天花板」,那麼精誠與敦陽科跟大盤指數型 ETF 相比,到底贏了多少?下圖是三者在多個時間維度的純股價年化報酬率比較(未含股息再投入):

從上圖可以清楚看到幾個重點:十年維度(2016初→2025底),敦陽科以 25.70% 大幅領先 0050 的 17.20%,精誠 15.38% 與 0050 旗鼓相當;拉長至十年五個月(含 2026 年初至今),0050 受惠本波 AI 行情大漲,年化拉高至 22.05%,但敦陽科以 24.36% 仍居上風;近三年(2023初→2025底),0050 以 37.40% 暫時領先,精誠 24.71%、敦陽科 27.04% 緊追;至於 2026 年初至五月底這五個月,0050 因台股強勢反彈狂飆 62.93%,精誠漲 11.02%,敦陽科則微跌 1.66%,短線相對落後,反而是中長線布局的時機訊號。

AI 的下半場,是軟體與資安的天下

AI 助理出包的蠢事不會停止,反而會隨著應用普及而越來越多,這代表著企業對於數位轉型與資安的焦慮感才剛開始。當市場還在執著於硬體設備的軍備競賽時,精誠(6214)與敦陽科(2480)已經用過去十年的逆天報酬率,證明了自己在系統整合與資安市場的硬實力。隨著 AI 落地門檻越來越高資安軟體股,營收成長動能仍具表現。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。