卜蜂因成本飆與豬價跌致獲利腰斬慘貼息;大成靠雞肉與生技展現抗震。隨六月豬價回溫,跌深的卜蜂有望反彈。

2014年台灣爆發史上最嚴重的食安風暴,劣質油品事件席捲全台,消費者對食品業信心崩潰,食品股市值兩個月蒸發逾600億。然而就在這場大亂中,一家公司卻默默地逆向收割。多年來,卜蜂始終奉行「沒有生物安全,就沒有食品安全」的核心理念,從最源頭的飼料配方、育種、契養到最終的電宰,全面落實一條龍的自有管控與嚴格追溯。因此,當食安危機重創市場信用體系時,大批品牌廠商因失去原有的代工夥伴,紛紛主動上門尋求與品質過硬的卜蜂共同開發新產品,進而引爆了超商與量販通路的訂單大爆發。

這場風暴成了雙雄爭霸的關鍵轉折點:2014年,卜蜂的獲利正式超越大成(1210);到了2015年,股價也首度超車大成,完成了歷史性的黃金交叉。然而 2026年5月27日,卜蜂除息7元,風光配發史上最高現金股利,但在除息後短短五個交易日,出現大幅貼息連吞五根黑K,存股族看傻眼。到底發生了什麼事?

連五黑的三因素:卜蜂這次為何獲利腰斬?

第一:高殖利率股,除息後的技術性賣壓,卜蜂於5月27日除息,每股配發高達7元現金股利。除息當天股價直接蒸發7元,加上台股近期 AI族群相當強勢,資金偏好賣出獲利衰退的食品股,轉進 AI族群。

第二:成本三重夾殺,毛利率被活活壓扁

- 飼料原料「黃小玉」暴漲:台灣黃豆、玉米99%仰賴從美國、巴西、阿根廷進口。飼料成分中,玉米提供豬雞生長所需熱量,黃豆(豆粉)提供蛋白質,兩者合計佔飼料成本80~90%以上。2026年2月底中東美以伊戰爭爆發,油價從每桶70美元飆至110~120美元,大量玉米與黃豆被轉向生質柴油用途,產生「排擠效應」,直接推高飼料原料成本。

- 海運+陸運雙殺物流成本:國際油價飆漲推升船用燃油,黃小玉還沒到台灣港口,到岸價格(CIF)就已被運費墊高一大截。到了台灣港口,還要靠大卡車把飼料原料運進雲林斗六等飼料廠,再把成品飼料配送全台各地契養場,活雞活豬再送往分切廠,每一趟都燒柴油,運費漲幅達三至五成,成千上萬趟物流全面被侵蝕。

- 豬價崩跌:2025年底台中非洲豬瘟事件導致市場積壓約六七十萬頭豬隻,毛豬盤價跌至每公斤75~80元低谷,卜蜂豬肉業務首當其衝。

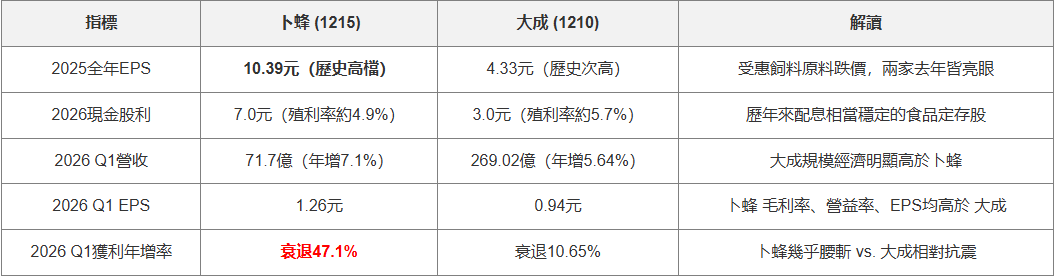

- 成本無法快速轉嫁:上游成本暴衝,下游終端售價卻難以即時跟漲。消費者對價格敏感、通路商有競爭壓力,導致卜蜂Q1「營收年增7.1%,獲利卻年減47.1%」,成本高漲下,毛利跟著降低。

第三:新廠剛投產,偏撞上豬價崩盤,卜蜂這幾年看準台灣傳統「私宰、溫體豬肉市場」因環保與食安法規萎縮,大舉進軍現代化冷鏈豬肉市場。耗資數億元的桃園豬肉分切新廠在2026年4月剛剛正式投產,新廠全面運作後單日最高可處理500頭豬,較舊廠200~300頭直接翻倍,年產值上看30億元。卜蜂還積極申請CAS與HACCP頂級食安認證,直攻學校團膳、台積電聯電空廚便當、全聯家樂福冷鏈肉品等高端通路。偏偏產能剛放大,市場豬價就在Q1崩盤,投資人在除息後看到財報,失望性賣壓傾巢而出。

產品大比拼:大成 VS 卜蜂

大成(1210):飼料起家、肉品以雞為主,持續多角化經營

大成本質是以飼料為最大營收來源,占比高達五成;同時深耕白肉雞與土雞市場,是全台市佔率超過三成的最大雞肉供應霸主。其他基本盤業務涵蓋消費食品(冷凍雞塊、黃金脆雞、牛肉麵冷凍調理包、植物肉)、蛋品市場,以及旗下勝博殿、大成家等連鎖餐飲品牌。高達五成的飼料業務對大成而言是一把雙面刃:原物料便宜時獲利極其豐厚,但國際原料大漲時也最先受傷。

在通路策略上,大成與卜蜂截然不同,走的是精緻化的「自建品牌路線」。旗下精品肉舖「安心巧廚」、街邊實體店「大成安心購」、以及引領市場的生食級雞蛋「上品語」品牌,均主打高端質感路线,而非依賴超商代工。

為了進一步擺脫大宗原物料波動的束縛,並拉高整體毛利率,大成在 2026 至 2027 年正全力推動三大全新高產值布局:

-

全能生技廠(2026年7月投產): 聚焦保健產品研發,深度結合獸醫專業與生技應用,預計投產後可創造 12 億元 的高毛利產值。

-

全新肉品分切廠(2026年7月投產): 導入頂級自動化設備,一條龍整合「肉品分切、醃製、後端加工調味」的一系列作業,大幅降低人力成本,預估年產值高達 20 億元。

-

頂級寵物食品廠(2027年第3季投產): 精準鎖定毛小孩黃金商機,規劃生產技術門檻較高、高含肉率的寵物乾糧產品,預估可再創造約 5 億元 的產值。

這三大全新產能,再加上近年積極布局、收購德州 Amy Food 廠的美國食品加工戰略,共同構築了大成從「傳統農畜大廠」轉型為「高附加價值生技食品集團」的防禦盾牌,也是大成未來最核心的長期想像空間。

<上圖:大成(1210)近十年獲利,近三年EPS相當穩健。>

卜蜂(1215):持續導入 AI自動化、超商即食鮮食王

卜蜂(泰國正大集團旗下)的精緻化、即食化與垂直整合腳步全台最快。在肉品基本盤上,卜蜂兩手抓:白肉雞穩坐全台亞軍主力,享盡健康高蛋白紅利;同時在肉豬契養與精緻分切上深耕業界前段班。

卜蜂最大的護城河在於「超商即食代工」與「B2B科技廠供應鏈」。台灣超商的即食雞胸肉、微波義大利麵、冷藏炸雞翅,高達 3 到 4 成由卜蜂代工,由於市場供不應求,加工食品產量已由過去每月 1,000 噸瘋狂拉高到 3,000 至 4,000 噸。通路策略上,卜蜂走的是「高黏性代工與直營通路」並進,旗下直營品牌「六星炸雞」與「六星便當」近年在中部崛起,六星便當更強勢打入台積電、美光等多家半導體科技大廠的員工餐廳,每年為卜蜂挹注極度穩定的現金流。

為了對抗國際原物料大幅波動,卜蜂近年啟動「去蕪存菁」策略,將不賺錢的蛋雞場直接轉型為肉雞或養豬場,並全力推動以下三大全新百億級產能布局:

-

桃園肉品分切新廠(2026年4月剛投產): 這是卜蜂 2026 年最強大的核心動能。新廠於今年 4 月正式投入營運,規劃將單日豬隻分切量由過去的 200 頭,逐步放大至每日 500 頭(結合南投廠,總量每日可達 700~800 頭),產能翻倍大爆發。該廠已取得 CAS 與 HACCP 雙認證,全力進軍學校團膳與頂級超市,預估每年可創造高達 30 億元 的恐怖產值。

-

雲林斗六 AI 自動化智慧飼料廠(產能再提升): 為了強化一條龍的源頭控管,卜蜂在雲林科技工業區打造頂級無添加藥物 AI 飼料廠。近期更啟動擴產,將月產能從 1 萬噸拉高至 1.5 萬噸,目標要將卜蜂在台灣的飼料市佔率一口氣推升至 18%。

-

高毛利精緻加工蛋品(持續擴充): 面對蛋價波動,卜蜂選擇不再賣利潤低的散裝生鮮蛋,轉而擴大產線切入「歐姆蛋、蒸蛋、溫泉蛋」等精緻加工蛋品,藉此穩固毛利率。

卜蜂透過桃園新廠的 30 億產能灌入,搭配科技廠便當、超商代工的「雙高黏性通路」,正全力將營運重心鎖定在「高附加價值」的深加工市場。這座一條龍的綠色食品帝國,正是卜蜂在面對成本逆風時,敢於大方配息 7 元的底氣所在。

<上圖:卜蜂(1215)近十年獲利,穩健攀升。>

📊 財報大PK:2025年報 vs. 2026 Q1

儘管卜蜂近期股價跌勢洶洶,但本益比已回落至與大成相當的常態區間。隨著六月豬價有望回穩,股價在震盪打底過後,反而為投資人砸出了利空出盡的契機。

大成穩健築底抗震,卜蜂跌深蓄勢反彈

大成(1210)因為肉類營收占比較低,且以雞肉占比最大,完美避開豬價波動,且今年7月即將投產的全能生技廠與自動化分切廠預計再添32億產值,加上美國德州廠的長線海外布局,展現出極強的防守韌性,是相對抗震的個股;反觀近期除息後驚現「連五黑」慘貼息的卜蜂(1215),本質上只是短期成本夾殺與豬肉跌價引發的失望性賣壓,隨著6月端午與中元節等肉品旺季來臨,國內豬價已由低點顯著回溫,對於看好豬價反彈、新廠產能翻倍與超商即食成長的投資人,也可以在盤整過後,尋找布局機會。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。