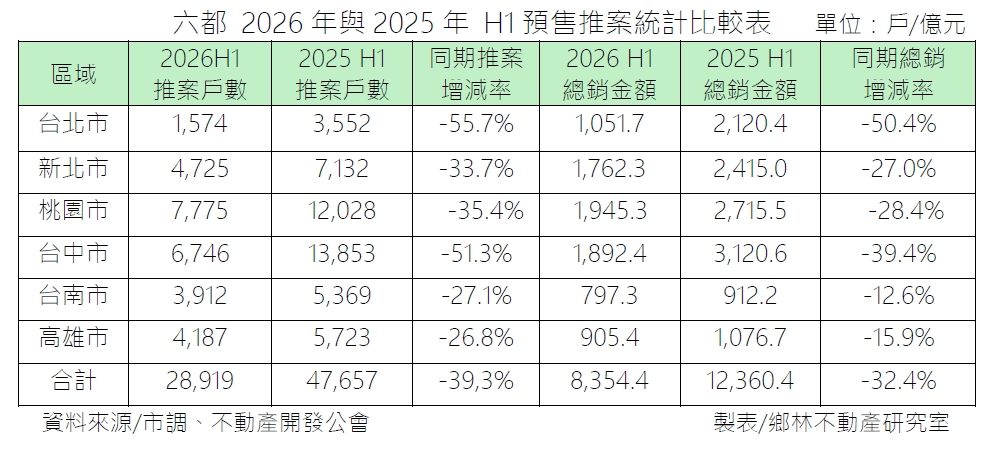

【理財周刊記者顏瓊真報導】根據調查統計,今年上半年六都的預售市場推案戶數不到3萬戶,較去年同期4萬7,657戶,大減39.3%、年減近四成;總銷金額也較去年同期大幅縮水逾4,000億元。商總榮譽理事長、鄉林集團董事長賴正鎰提出五個觀點,建議央行可考慮Q3起「讓水龍頭再開大些」,讓軟著陸的房地產慢慢回到健康有序的市場機制。

賴正鎰認為,從第七波金融管制一年半以來,市場微降溫的「結構校正」情況來看,他認為到今年9月將屆滿兩年「應該已經夠了」,水龍頭該調大些。

賴正鎰說,央行第七波信用管制、銀行房貸額度吃緊,加上國際金融與地緣政治不確定性升高,建商普遍放慢推案節奏;另一方面,2021至2023年間的預售推案陸續完工,市場正式進入交屋與核貸壓力測試期。

2026年下半年台灣房市將出現少見的「供給急縮、交屋湧現」雙重現象,房市由過去的快速擴張,轉入「去化優先、資金為王、個案表現」階段,六都全年推案約6萬戶、總銷規模1.5兆元,呈現「量縮、價穩」格局。

根據統計,「建照推案量」與「土地交易量」在今年上半年皆呈現萎縮,且據各建築開發公會會員申報開工及市調資料,2026年H1六都總推案戶數約2.89萬戶、總銷8,354億元。觀察六都推案表現,台北市衰退幅度最大,上半年僅推出1,574戶,較去年同期減少55.7%,總銷金額也腰斬;台中市同樣出現明顯修正,推案戶數由去年同期13,853戶降至6,746戶、年減39.4%,成為六都中推案量縮,兩個較為明顯的區域。

反觀台南、高雄受科技產業投資、園區就業與人口移入支撐,推案與總銷跌幅,相對溫和,顯示市場已從過去齊漲齊跌,轉為比拚區域產業、交通建設、生活機能與產品定位的「基本面競爭」。

另一個值得注意的是,台灣AI供應鏈投資、科技園區擴廠與股市資金動能,仍為整體經濟提供支撐,但房市受制於授信條件,未能同步反映資產市場熱度,形成「股房不同步」現象。這也說明,房市成交減速並非單純需求消失,而是購屋人的融資能力、建商的推案節奏與銀行的資金配置同時受到約束。

就他了解,部分買方因銀行今年以來的鑑價略趨保守且貸款成數下修,僅剩下六成左右,交屋前臨時須補足一至兩成自備款;建議應該加速改善房貸排撥與審核效率,避免換屋者的違約與資金調度風險。

賴正鎰表示,限貸環境已使建商從過去的積極搶地,改採「都更合建、危老重建、低總價、小坪數及自住型產品」,並以遞延推案、邊建邊售、控制土地庫存等方式,來降低資金風險。但建照、土地交易與新推案同步下滑,短期壓抑市場供給與相關產業就業。

他認為,政府不宜以一體適用的限貸政策處理不同需求,應採取更彈性的金融與供給管理。他也提出以下五項建言:

一、對首購、自住及「先買後賣」的實質換屋族,採差異化管理,適度提高第二戶合理貸款成數至七成,甚至七成五,避免家庭因居住需求升級而被迫產生違約。

二、應依房價、所得與營建成本變化,重新檢討高價住宅認定門檻,避免中南部正常三、四房住宅因總價跨過現行標準,被迫適用四成以下貸款限制。台北七千萬元應提高為八千萬元,新北市六千萬元應提高為七千萬元,其餘地區四千萬元應拉高到五千萬元。官方應依據近年房價實質漲幅全面放寬認定標準,還給中產階級正常的貸款空間。

三、對具開發實績、非投機囤地、確實投入都更、危老或ESG綠建築的建商,建議採風險分級核貸,土建融資可適度回到六成,以維持合理供給與避免資金斷鏈。

四、銀行應建立交屋前六個月的預審與鑑價預警機制,及早揭露可能的核貸落差,讓購屋人、建商與銀行有時間調整資金。

五、應檢討18個月限期開工規範,依都市更新、合建案、偏鄉或大型複合開發等不同條件給予彈性,避免為趕期限而壓縮規畫品質。