_m.png)

台灣Flash產品及其他(營收占比53.16%)&動態隨機存取記憶體產品(DRAM) (營收占比46.84%)專業廠威剛(3260),公布6月營收146.61億元,月增率13.28%,年增率達212.06%,連續4個月寫下單月歷史新高紀錄,連4月年月雙增、連15月年增;累計今(2026)年1到6月營收總額為642.72億元,年增率亦達183.33%。

有關產品表現方面,DRAM營收6月份大幅成長,躍升至97.6億元,逼近百億元大關,穩居威剛最大產品線,占公司整體營收比重達66.6%;SSD營收則為42.2億元,占比亦達28.8%;記憶卡、隨身碟及其他產品占比為4.6%;第二季DRAM貢獻整體營收達60.5%比重,SSD占比31.9%,記憶卡、隨身碟及其他產品比重則為7.6%。

威剛董事長表示,記憶體原廠已經通告,DRAM合約價第三季將持續上漲20%至30%,NAND Flash合約價也會調漲35%至40%,雙雙維持上升趨勢,看好將可持續挹注公司營運成長動能。伴隨產品價格持續上揚、庫存策略及產品組合發揮優勢,加上工控、企業級客戶需求亦穩定成長,威剛下半年營收可望延續成長動能,今年度全年營收亦將朝倍增目標穩步邁進,續創歷史新高佳績。

有關產能、庫存配置方面,為充份因應未來市場需求增溫、供給偏緊市況,威剛規劃於今年第三季底前,將整體庫存水位由目前的400億元,進一步拉高達500億元規模。威剛目前資金調度狀況健康,近期已經順利通過取得銀行長達五年期的長期聯貸案。

DRAM、NAND持續供不應求 合約價、現貨價仍有望上漲續揚

威剛科技近期業務成長動能相當強勁。受惠AI、大數據中心市場需求激增影響,上游記憶體供應開始出現結構性緊張市況;威剛董事長陳立白指出,全球主要DRAM廠轉向配置產能,生產高頻寬記憶體(HBM),並且宣布停產DDR4產品,因此導致DDR4、DDR5及NAND Flash等記憶體產品市況同步緊俏,同時價格也明顯上漲。

威剛內部採取暫停報價、控管出貨節奏等措施,以分配有限貨源供貨給主要往來策略性客戶。

有關庫存與採購策略方面,威剛表示,公司已提前加碼採購,並且規劃將庫存目標進一步提升。

企業併購與多角化布局考量 威剛公開收購氣動釘槍代工廠力肯

全球大型雲端服務供應商(CSP)對記憶體購置需求強勁,因此排擠上游原廠產能,造成記憶體供給吃緊,市場供應缺口已明顯擴大。記憶體模組廠威剛憑藉與供應商長期策略聯盟關係,庫存不僅得以維持穩定水位,近期更呈現增加態勢,並且持續上調庫存量體目標,以因應後續可能面臨到的供貨不確定性。

有關產品結構方面,DRAM營收占比自去年度10月份54.61%明顯提高,成為推升公司營收成長主力。威剛NAND供給部份,也因為部分產能被轉向DRAM而趨於緊張,導致NAND、DRAM雙產品線報價出現同步上揚漲勢,客戶端拉貨壓力擴大,也同時延長交貨日期。

有關企業併購、多角化布局方面,威剛先前啟動公開收購動釘槍代工廠力肯(1570)案。威剛指出,將整合雙方於歐洲、中國等地的產能,並且強化製造、外銷競爭力。威剛發言人表示,該案資金來源為自有資金,並且稱此項收購案為策略性投資,主要用以補強電動車、馬達相關業務市場競爭力。

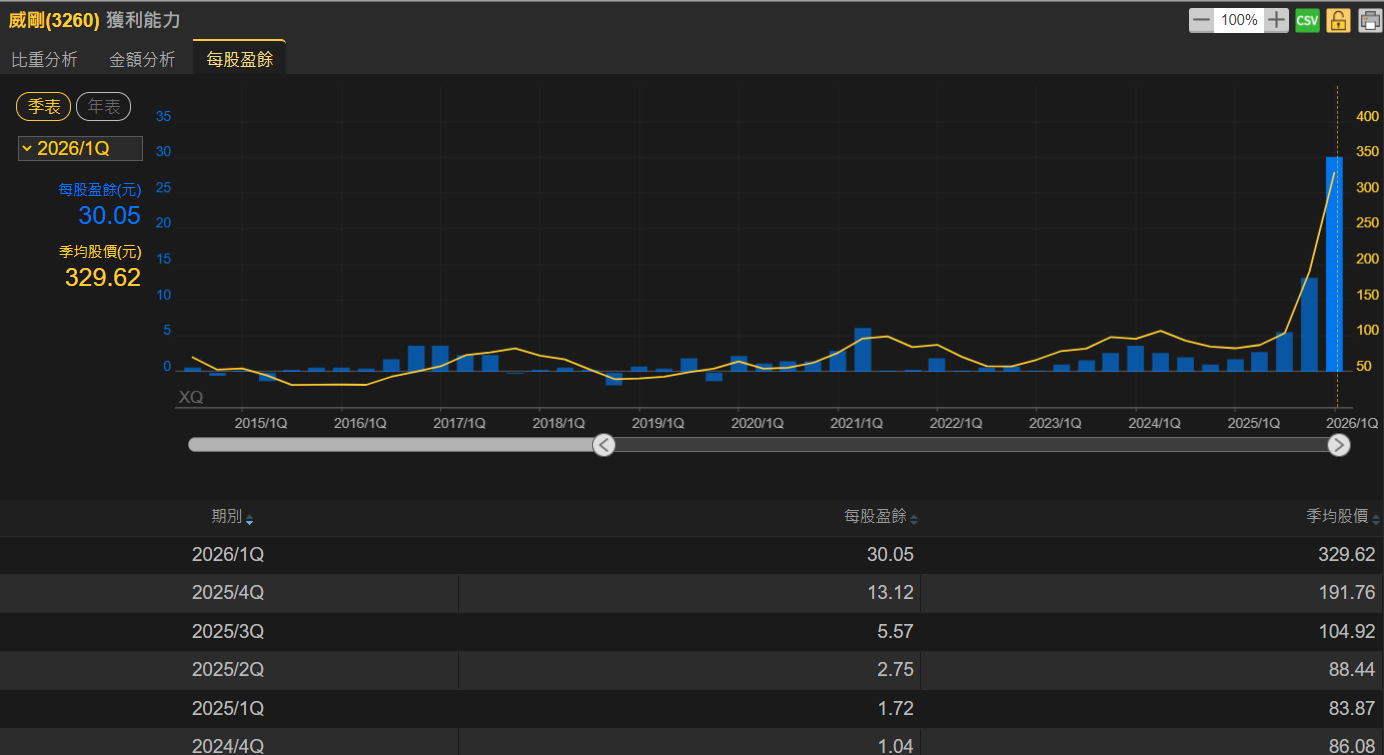

優先滿足重要客戶需求以維持穩定營運 法人看好威剛今年EPS年增率可高達500%以上

威剛先前宣布斥資超過11億元金額,以每股32元,公開收購氣動釘槍代工廠力肯,目前已順利完成收購,力肯將正式成為集團成員;威剛持股比例如果達40%,就成為最大單一股東,掌握公司控制權、經營權。

針對原物料、國際局勢風險變局,威剛董事長就中國稀土管制衝擊指出,對記憶體製造端的直接影響,實屬有限。威剛表示,會持續以庫存、採購管理方式,因應市場價格波動變局,並且將優先滿足重要客戶需求,以成功維持公司穩定營運。

市場法人看好威剛後市營運表現,預估今年全年EPS可達140.60元,與去年EPS 23.18元相比之下,年增率高達506.56%。