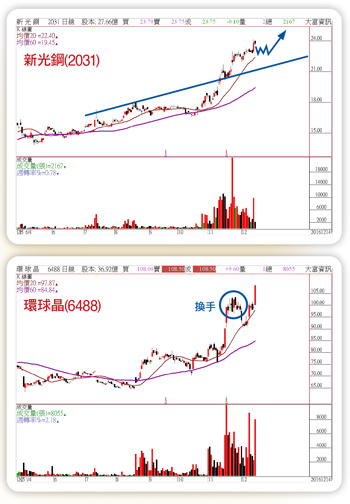

美國十年期公債殖利率由一.八六%跳升五十基點至超過二.四%,不僅衝擊美債籌碼面,並推升通膨預期,以美十年債殖利率減去美十年期通膨公債殖利率的市場通膨預期,已拉升至一○%,接近聯準會(Fed)的通膨目標二%,所以推升這一波美股金融、原物料的漲勢,道瓊指數也再創歷史新高。而美債殖利率走高的話,市場就預期升值,美元指數已領先突破一百關卡,資金持續性回流美元資產。而新興市場自川普當選後,包括台灣、韓國、印度、巴西、菲律賓、泰國、印尼等股市,外資已調節約六十九億美元。美國就業市場穩健擴張 川普政策細節明朗化要等到明(二○一七)年第一季末才能揭曉,短期市場關注焦點在十一月三十日石油輸出國組織(OPEC)已達成凍產協議,限產之後,明年原油供需狀況將小幅供不應求,OPEC目標產量三二五○~三五○○萬桶,對於會員國而言減產不多,卻有效益。美國勞工部公布十一月非農就業報告,經季節調整後,就業人數新增十七.八萬,略低於預期,九月新增人數上修至二十.八萬,但十月數據下修到十四.二萬,較最初公布時減少二千人;十一月失業率由前月四.九%降到四.六%,創下二○○七年八月以來新低水位。這也是十一月八日總統大選結束後最新的就業報告,儘管選情緊繃膠著,令企業與一般家庭大感茫然不安,但似乎對企業聘雇計畫未構成太大影響。美國就業市場仍穩健擴張之下,聯準會本月升息機率持續看漲。 接下來油價為商品價格指標,OPEC達成減產協議,明年開始將牽動短期原物料類股走勢。 半導體二線族群 可留意 十二月十四日美國聯準會利率決策會議,葉倫之前在國會報告時表示,只要就業保持增長,通膨持續升溫,升息機率將大幅提高,屆時資金將回流美國,半導體供應鏈可望回到正常性的季節拉貨。美科技股指數在財報獲利亮眼持續推動下,費半及那斯達克指數再創新高,半導體庫存位處合理高限,後續淡季庫存化,類股以正面看待。半導體龍頭台積電(2330)今年在外資的買超下,股價從一五四元漲到一九三元,在川普當選後,外資持續賣超下,預計將回測月線一八二元附近打底,何時止跌上漲,要看外資是否轉賣為買。塑化拉回逢低布局 鋼價走勢欲小不易相關類股中,投資人可選擇二線族群,包括DRAM的南亞科(2408)、矽晶圓的環球晶(6488)、封測的日月光(2311)等,線型多在多頭型態,可多加注意。至於原物料,近期報價有持續上揚趨勢,尤其塑化類股,繼PVC、VCM後,SM、ABS等相關系列表現佳,除了庫存在相對低檔外,國際大廠意外事故導致SM產量減少,而油價減產之後,有利於塑化族群的表現,包括台塑集團的台化(1326),以及華夏(1305)、台苯(1310),投資人可利用拉回逢低布局。而鋼鐵鎳價高漲,推升煉鋼成本,鋼價走勢欲小不易,可注意大成鋼(2027)、新光鋼(2031)。從技術面來看,十一月九日川普長黑K高點九二九六點站上,也突破九三九九連結九二九六點下降趨勢線,目前形成八八七九連結九一三八點上升趨勢線,而目前九周KD已交叉向上來看,大盤反彈波將會持續二~三個月時間,短期操作以類股輪漲和個股表現為主。操作上,建議若有震盪或短期拉回可逢低布局,類股輪流操作。大盤這一波將有機會挑戰九五○○點關卡,切記:趨勢向上,勿逆勢放空。

半導體二線族群 可留意 十二月十四日美國聯準會利率決策會議,葉倫之前在國會報告時表示,只要就業保持增長,通膨持續升溫,升息機率將大幅提高,屆時資金將回流美國,半導體供應鏈可望回到正常性的季節拉貨。美科技股指數在財報獲利亮眼持續推動下,費半及那斯達克指數再創新高,半導體庫存位處合理高限,後續淡季庫存化,類股以正面看待。半導體龍頭台積電(2330)今年在外資的買超下,股價從一五四元漲到一九三元,在川普當選後,外資持續賣超下,預計將回測月線一八二元附近打底,何時止跌上漲,要看外資是否轉賣為買。塑化拉回逢低布局 鋼價走勢欲小不易相關類股中,投資人可選擇二線族群,包括DRAM的南亞科(2408)、矽晶圓的環球晶(6488)、封測的日月光(2311)等,線型多在多頭型態,可多加注意。至於原物料,近期報價有持續上揚趨勢,尤其塑化類股,繼PVC、VCM後,SM、ABS等相關系列表現佳,除了庫存在相對低檔外,國際大廠意外事故導致SM產量減少,而油價減產之後,有利於塑化族群的表現,包括台塑集團的台化(1326),以及華夏(1305)、台苯(1310),投資人可利用拉回逢低布局。而鋼鐵鎳價高漲,推升煉鋼成本,鋼價走勢欲小不易,可注意大成鋼(2027)、新光鋼(2031)。從技術面來看,十一月九日川普長黑K高點九二九六點站上,也突破九三九九連結九二九六點下降趨勢線,目前形成八八七九連結九一三八點上升趨勢線,而目前九周KD已交叉向上來看,大盤反彈波將會持續二~三個月時間,短期操作以類股輪漲和個股表現為主。操作上,建議若有震盪或短期拉回可逢低布局,類股輪流操作。大盤這一波將有機會挑戰九五○○點關卡,切記:趨勢向上,勿逆勢放空。